【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究

本期投资提示

资金面与利率互换:上周隔夜质押回购利率上行6.44bp收于2.59,7天回购利率上行12.32bp收于3.02,Shibor3M下行3.42bp收于4.69。同业存单发行利率1个月下行34.96bp至4.09,3个月下行8.07bp至4.81,6个月下行3.28bp至4.97。FR0071年期互换下行2.48bp至3.53,5年期互换利率下行3.38bp至3.98,SHIBOR3M1年期互换下行2.38bp至4.79,5年互换利率下行3.75bp至4.84。互换品种间与品种内期限利差均走阔,品种间利差(Shibor3M-FR007)1Y走阔0.1bp,5Y收窄0.37bp。FR007的1*5期限利差收窄0.9bp,Shibor3M的1*5期限利差收窄1.37bp。FR007(1年)与10年国开收益率利差SwapSpread收窄8.32bp。

应该说近几周资金面均较为宽松,央行也在不断表态维持跨节、跨季资金面的逐步稳定,存单利率有所下行。加之近期权益市场下跌,风险偏好降低,也降低了对长期资金的需求,长短端资金利差趋于收窄。Swap Spread趋于收窄,资金宽松下套息空间的打开也实实在在体现着回暖,联想到利率与信用一级市场的回暖,释放的是比较利好的信号。

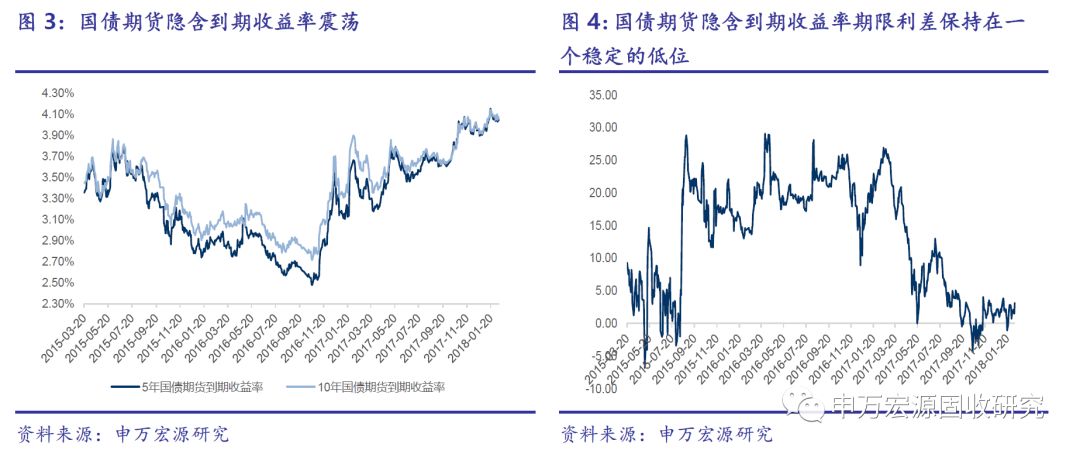

现券与国债期货:上周5年期国债现券收益率下行1.41bp收于3.82,10年期国债现券收益率下行2.92bp至3.88,现券5*10期限利差下行1.51bp至6.01bp,现券曲线小幅走平。国债期货1806合约价格5年下跌0.02%,10年下跌0.08%,计算所得国债期货隐含到期收益率,1806合约5年下行0.41bp收于4.04,10年上行0.98bp至收于4.10,国债期货5*10期限利差上行0.56bp,收于6.53bp。5年1806活跃最廉券IRR收于1.81%,基差0.61,10年1806活跃最廉券IRR收于-0.16%,基差1.37, 5年合约TF1806增仓6564手,10年T1806增仓9611手,成交量显著增加。

我们前期强调的贴水将逐步加深的逻辑逐步得到市场印证,年后可能逐步会看到做空基差,博取基差收敛的操作,如果短端资金略偏紧,那么多期货的策略将更加顺畅。但是这个过程可能更多出现在年后,从政策风险的角度,年前可能仍会维持较深的贴水。现券借贷、利率互换等对冲手段逐渐丰富成熟,期货贴水的中枢可能较之前略有降低,所以当前贴水的程度已经算较深。对未来期货的走势,不排除政策冲击,但整体方向较为乐观。曲线策略:近期可能会看到曲线变平,权益市场的下跌更大程度上利好长债,在收益率逐渐接近顶部位置的情况下,5年期货上可能仍然会有较多套保盘。短期建议空5多10的操作。

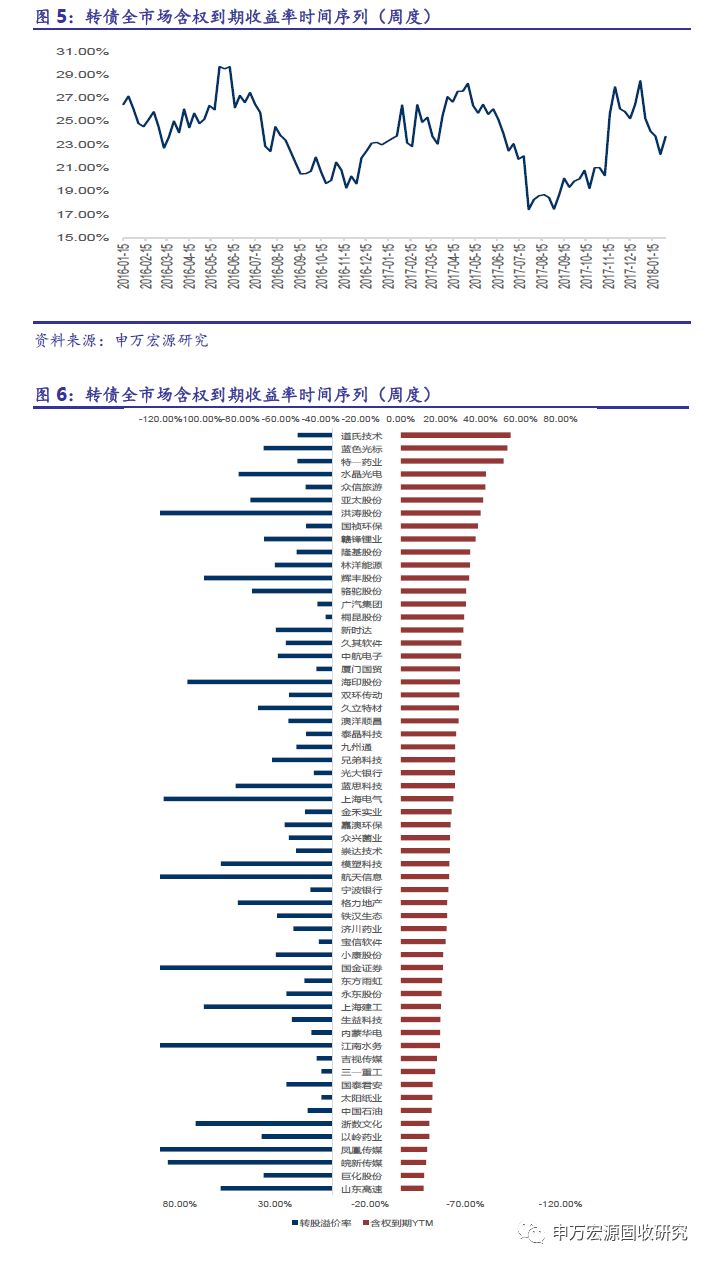

转债与EB:上周转债市场继续调整,个券含权到期收益率普遍上行,全市场加权的含权到期收益率上行0.87%至24.59%。整个转债市场含权到期收益率距离顶部30%位置尚有较大差距,仓位上建议继续观望。目前推荐的含权YTM较高,转股溢价率较低个券:道氏、特一、蓝标、众信、国祯、隆基、林洋、广汽、桐昆EB。就变化而言,性质朝着更好方向发展的转债(含权YTM上升,转股溢价率下降或上行幅度不大)的转债有:广汽、光大、林洋、水晶。

正文

1.资金面与利率互换

上周隔夜质押回购利率上行6.44bp收于2.59,7天回购利率上行12.32bp收于3.02,Shibor3M下行3.42bp收于4.69。同业存单发行利率1个月下行34.96bp至4.09,3个月下行8.07bp至4.81,6个月下行3.28bp至4.97。FR0071年期互换下行2.48bp至3.53,5年期互换利率下行3.38bp至3.98,SHIBOR3M1年期互换下行2.38bp至4.79,5年互换利率下行3.75bp至4.84。互换品种间与品种内期限利差均走阔,品种间利差(Shibor3M-FR007)1Y走阔0.1bp,5Y收窄0.37bp。FR007的1*5期限利差收窄0.9bp,Shibor3M的1*5期限利差收窄1.37bp。FR007(1年)与10年国开收益率利差Swap Spread收窄8.32bp。

应该说近几周资金面均较为宽松,央行也在不断表态维持跨节、跨季资金面的逐步稳定,存单利率有所下行。加之近期权益市场下跌,风险偏好降低,也降低了对长期资金的需求,长短端资金利差趋于收窄。Swap Spread趋于收窄,资金宽松下套息空间的打开也实实在在体现着回暖,联想到利率与信用一级市场的回暖,释放的是比较利好的信号。

2.现券与国债期货

上周5年期国债现券收益率下行1.41bp收于3.82,10年期国债现券收益率下行2.92bp至3.88,现券5*10期限利差下行1.51bp至6.01bp,现券曲线小幅走平。国债期货1806合约价格5年下跌0.02%,10年下跌0.08%,计算所得国债期货隐含到期收益率,1806合约5年下行0.41bp收于4.04,10年上行0.98bp至收于4.10,国债期货5*10期限利差上行0.56bp,收于6.53bp。5年1806活跃最廉券IRR收于1.81%,基差0.61,10年1806活跃最廉券IRR收于-0.16%,基差1.37, 5年合约TF1806增仓6564手,10年T1806增仓9611手,成交量显著增加。

我们前期强调的贴水将逐步加深的逻辑逐步得到市场印证,年后可能逐步会看到做空基差,博取基差收敛的操作,如果短端资金略偏紧,那么多期货的策略将更加顺畅,但是这个过程可能更多出现在年后,从政策风险的角度,年前可能仍会维持较深的贴水。或许当前的贴水程度不是太深,不过现券借贷、利率互换等对冲手段逐渐丰富成熟,期货贴水的中枢可能较之前略有降低,所以当前贴水的程度已经算较深。对未来期货的走势,不排除政策冲击,但整体方向较为乐观。

曲线策略:近期可能会看到曲线变平,权益市场的下跌更大程度上利好长债,在收益率逐渐接近顶部位置的情况下,5年期货上可能仍然会有较多套保盘。短期建议空5多10的操作。

3.转债与EB

我们将之前散见于策略会报告的转债含权到期收益率模型做了系统梳理,详细内容参见报告《一种新的转债定价思路:基于波动率建模的转债含权YTM——申万宏源固收衍生品系列专题之五》。专题对含权收益率在择时与择券当中的应用做了比较详细的说明,对持有转股型转债与交易型转债亦有探讨。

上周转债市场继续调整,个券含权到期收益率普遍上行,全市场加权的含权到期收益率上行0.87%至24.59%。整个转债市场含权到期收益率距离顶部30%位置尚有较大差距,仓位上建议继续观望。目前推荐的含权YTM较高,转股溢价率较低个券:道氏、特一、蓝标、众信、国祯、隆基、林洋、广汽、桐昆EB。就变化而言,性质朝着更好方向发展的转债(含权YTM上升,转股溢价率下降或上行幅度不大)的转债有:广汽、光大、林洋、水晶。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)