【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源: BBT Fintech圈子

“零售之王”招商银行(41.900, -0.08, -0.19%)最近因为与互联网第三方代销平台广东钱端商务服务有限公司(以下简称“钱端”)的“口水仗”而麻烦缠身,两家机构吵的不可开交的背后,是14亿逾期资产该由谁来负责的分歧。

5月27日,招商银行明确表示,已于2017年4月终止了与钱端的所有合作撇清关系。对此,钱端在5月28日回应称,至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。

在银行与平台互相“甩锅”的情况下,究竟谁来承担逾期14亿元的责任?分析人士认为,钱端作为运营方,在逾期后有义务披露融资方信息与具体联系方式,双方的拉锯战对投资人来说是一种无谓的消耗,浪费了宝贵的催收黄金期。

招行急撇关系为哪般?

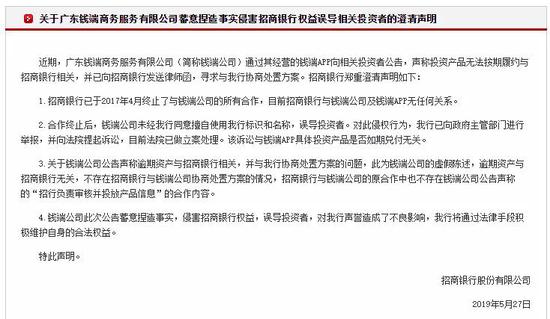

招行急撇关系为哪般?5月27日,招商银行在官网发布一则名为《关于广东钱端商务服务有限公司蓄意捏造事实侵害招商银行权益误导相关投资者的澄清声明》公告称,近期,钱端通过其经营的钱端App向相关投资者公告,声称投资产品无法按期履约与招商银行相关。

招商银行明确表示,已于2017年4月终止了与钱端的所有合作,目前招商银行与钱端及钱端App无任何关系。招商银行指出,钱端未经该行同意擅自使用招商银行标识和名称,误导投资者。对此侵权行为,已向政府主管部门进行举报,并向法院提起诉讼,目前法院已做立案处理。且该诉讼与钱端App具体投资产品是否如期兑付无关。

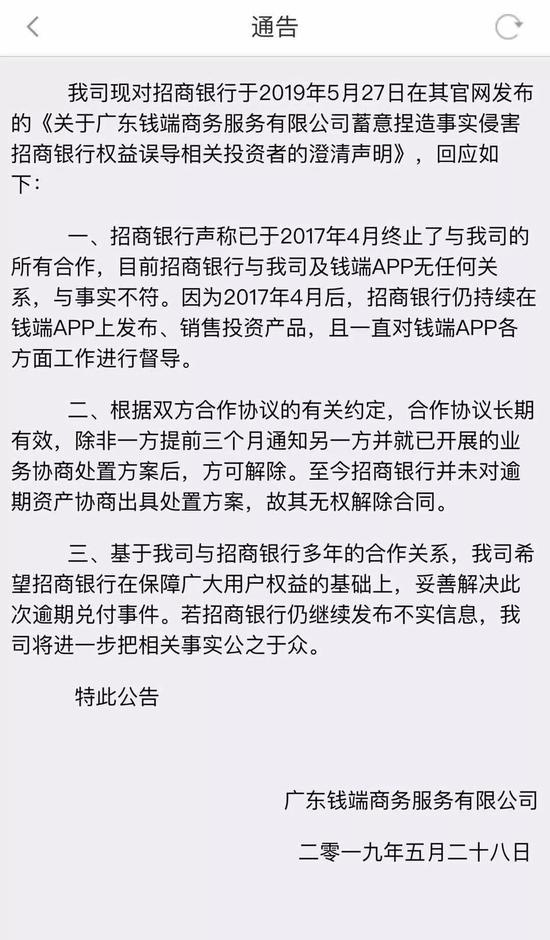

对此,5月28日,钱端在App连发两则通告予以回应。其中一则公告称,2017年4月后,招商银行仍持续在钱端App上发布、销售投资产品,且一直对钱端App各方面工作进行督导。

钱端指出,与招商银行合作协议的有关约定,合作协议长期有效,除非一方提前三个月通知另一方,并就已开展的业务协商处置方案后,方可解除。至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。钱端表示,希望招商银行妥善解决此次逾期兑付事件。

事实上,双方的纷争由来已久。根据一位投资者的爆料,钱端方面曾向投资者表示,自2018年12月起,招商银行发布的部分项目开始出现逾期问题,后续逾期待兑付的金额约14亿元。

在5月27日的公告中,招商银行表示,关于钱端公告声称逾期资产与招商银行相关,并与该行协商处置方案的问题,此为钱端公司的虚假陈述,逾期资产与招商银行无关,不存在招商银行与钱端公司协商处置方案的情况,招商银行与钱端公司的原合作中也不存在钱端公司公告声称的“招行负责审核并投放产品信息”的合作内容。

银行“零售业”领头羊招商银行公开对撕一家企业机构也实属罕见。5月29日,招商银行相关负责人在回应北京商报记者采访时表示:

2017年4月招商银行终止与钱端公司的业务合作后,钱端App上销售的投资产品相关资产与招商银行无关。“我行要求钱端公司删除了其App上投资人投资协议、产品说明书中有关资产来源为‘招商银行见证’或‘招商银行小企业E家’及招行标识等所有与招行相关的描述。

2017年4月后,招商银行没有以任何线上线下方式向客户推荐使用钱端APP。且以招商银行提供信息见证的金融资产为底层资产的钱端App投资产品,已于2018年初全部到期顺利结清,没有出现任何资金回款风险。”

上述负责人透露,招商银行已向广州市市场监督管理局进行书面举报请求依法处置,并向广东地区三级地方金融监管部门进行报告请求依法处置,尽早勒令钱端公司停止投资产品销售。针对钱端公司的商标侵权行为,已通过深圳市福田区法院起诉,目前已正式立案(案号:2019粤0304民初14573号)。

逾期的“锅”谁来负责?钱端为何会与招商银行扯上关系?据天眼查信息显示,钱端运营主体为广东钱端商务服务有限公司,注册资本为1136万元,注册时间2014年7月。法定代表人为冯巍,公司经营范围包括企业管理咨询、广告业、市场营销策划等服务。从股权结构来看,钱端的股东包括广州鼎盛汇盈资产管理企业(有限合伙);IDG资本担任管理人的北京和谐成长投资中心以及自然人陈钰锴。持股比例分别为83.6%、12%、4.4%,与招商银行并无直接关系。

不过,从过往历史来看,钱端的发展壮大与招商银行关系密切,钱端甚至被业内人士称为招商银行互联网金融平台“小企业e家”的升级版。

2013年9月招商银行“小企业e家”开始试运行,其业务模式与融合投资方、融资方的P2P平台类似,被解读为银行首次靠拢P2P的尝试。不过,在2013年11月,小企业e家突然停止投融资项目运行,彼时,招商银行方面曾解释,这是正常的业务优化调整。此后,小企业e家恢复了交易。2015年,北京商报记者在调查中曾登录小企业e家官网,不过,在选择“个人”页面后,网页会弹出一个理财App的二维码,扫描下载后发现,是一个名为钱端的互联网理财软件。

据了解,钱端投资人中有很大一部分是看到了招商银行的 “背书”而被吸引投资。有投资人在聚投诉平台发布投诉帖称,自己于2015年起经各地招商银行工作人员推荐,通过在手机上下载App的方式,开始购买“钱端”的产品。

那么,招商银行是否应当为逾期事件负责、双方合作终止时是否应及时向外界公告?

对此,招商银行相关负责人向北京商报记者表示,个人客户与钱端公司签署用户协议,注册成为钱端App用户,并由钱端公司负责客户运营。

招商银行的法律责任为对投资产品的底层资产提供信息见证服务,并不直接与相关投资者签署协议。招商银行与钱端的合作关系终止系正常的商务合作终止,且经招商银行见证的资产均按期兑付,因此并无公告义务。

2018年期间钱端App曾一度无投资产品销售。2018年9月,招商银行客服中心陆续收到个别客户关于钱端App的咨询,并发现钱端App重新开始进行投资产品销售,所以有必要在官方平台上进一步澄清。

在银行与平台互相“甩锅”的情况下,究竟谁来承担逾期14亿元的责任?麻袋研究院高级研究员苏筱芮表示,这需要根据协议内容及产品类型来厘清双方扮演的角色及职责。单纯的推介并不与承担责任构成直接关系。

从当前节点来看,逾期已经发生,钱端作为运营方,在逾期后更有义务披露融资方信息与具体联系方式。此前在P2P网贷行业,曾有过平台主动公开借款人信息、投资人(出借人)自行成功催收的案例。双方的拉锯战对投资人来说是一种无谓的消耗,浪费了宝贵的催收黄金期。

北京商报记者注意到,除了招商银行外,钱端还与广东南粤银行存在三起纠纷,案件事由均是追偿权纠纷。对逾期项目的处理问题,北京商报记者向钱端发去采访提纲,但截止发稿并未收到回复。

钱端“摇钱宝”产品合规性也存争议

钱端“摇钱宝”产品合规性也存争议身陷逾期风波、与招商银行大打“口水仗”的钱端,在其App上置顶的一款产品也存在不合规嫌疑。北京商报记者注意到,在钱端App“资产”页面着重展示了一款名为“摇钱宝”的产品,该产品的《产品服务协议》中介绍称,这是一笔固定存期(三年),可提前支取,兼具收益性和流动性的银行存款产品,并号称灵活存取、当日到账、100元起购。该《产品服务协议》中的乙方是一家民营银行。

根据2018年4月,互联网金融风险专项整治工作领导小组办公室下发的《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》中将未经许可的“定向委托投资”、“定向融资”等资管模式已经明确定义为“非法金融活动”。同时提到非金融机构不得发行、销售资产管理产品,依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。

在苏宁金融研究院高级研究员陈嘉宁看来,上述钱端产品存在合规风险,首先,互联网资管业务需要有相关的资质,其次,存款产品仅仅适合在银行自身的渠道推广销售,通过第三方渠道推广存在合规性风险,最后,利用“银行存款产品”的旗号来进行宣传,并给平台增信,也涉嫌违反了相关的金融产品宣传的要求。

其次存在流动性风险,一般金融产品的收益率与流动性成反比,收益率越高,流动性越差,但是,“三年定期存款”在保证较高收益率的同时,流动性能做到“单日提现不限额、资金可实时到账”,是存在一定流动性风险的。

“民营银行产品缺流量,一直在寻求各种导流方,钱端给相关导流,或者叫代销,钱端的定位看上去不像P2P,用互联网第三方代销平台称呼比较合适。前段时间监管叫停民营银行随存随取的智能存款产品后,钱端并未下线相关产品,说明该平台并没有遵守监管规定。” 苏筱芮说道。

5月29日晚间,北京商报记者尝试通过钱端App购买“摇钱宝”,显示已没有额度。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

哪吒2香港排片是美队4的8倍 收起哪吒2香港排片是美队4的8倍

- 2025年02月19日

- 12:29

- APP专享

- 扒圈小记

9,140

9,140

特朗普发文警告泽连斯基:“最好尽快行动,否则他的国家将不复存在”

- 2025年02月19日

- 22:41

- APP专享

- 扒圈小记

- 2,269

泽连斯基不去了:不想给美俄谈判提供"合法性"

- 2025年02月19日

- 01:51

- APP专享

- 北京时间

- 1,680

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

宋谈股经今天 04:00:20

上午A股数据统计!【更多独家重磅股市观点请点击】 -

北京红竹今天 03:45:20

3、1.13万亿成交额一点都没有减少,每天都在维持1.5万亿以上,上涨2949家,下跌2249家,涨停67家,跌停1家。虽然上午个股在分化,但数据上来看,也算正常。大涨之后的兑现而已。分化几天后,DS和人形机器人(sz300024)还可以继续干。铜缆好久没聊了,大家也可以去看看它的指数,默默的在新高。 -

北京红竹今天 03:45:17

2、指数结构目前恒生科技指数波段的防守线在5394,跌破波段反弹结束,但大级别向上依然没结束。创业板前几天也给过大家防守线,目前也没跌破呢,如果创业板继续回落,那就不用破防守线了,因为三十分钟级别回落段就会出现。可能文字大家不太清楚,晚上直播会展示图和大家说。总之,清楚即便指数出现回落,也定义为洗盘就好。大方向也是向上的。 -

北京红竹今天 03:45:13

1、2条线的指数结构昨天大涨,今天分化,也就是说获利盘都在兑现,资金也不格局。分化几天再接着买,大涨就卖。目前人形机器人(sz300024)如果出现回落,五分钟级别有望出现三买。DS如果出现回落,有望构造三十分钟级别二买。图就不贴了,晚上直播再展示。资金上是高低切换,而且资金也不格局,这个现象我们要清楚。其次指数结构上,继续上涨也可以,回落一波也可以。但都不改大方向,清楚这个就可以。 -

徐小明今天 03:42:08

【盘中直播】下午见 -

波段擒龙今天 03:35:38

A股三大指数早盘集体下跌,截至午盘,沪指跌0.16%,深成指跌0.2%,创业板指跌0.72%,北证50指数涨1.97%。全市场半日成交额11493亿元,较上日放量808亿元。全市场超2200只个股下跌。板块题材上,AI眼镜、生物医药、有机硅、消费电子、食品零售板块涨幅居前;游戏、光伏设备、云计算、电力板块跌幅居前。 -

冯矿伟今天 03:34:39

冯矿伟:保持耐心今天虽然上午窄幅横向右行,但是依然属于动能背离向上的环境,题材强势,权重弱。目前基本是缺少速度,属于碎步小阴阳的状态,需要一个加速来打破近期的缓速,否则就走的总是犹犹豫豫的,连接10月18和11月27日,依然是压力线! -

宋谈股经今天 03:33:56

2月20日午间收评:创业板指半日跌0.72%,AI眼镜概念股逆势大涨1、市场早间震荡调整,创业板指一度跌超1%。AI眼镜概念股逆势大涨,杰美特(sz300868)、星星科技(sz300256)、胜利精密(sz002426)、卓翼科技(sz002369)、瀛通通讯(sz002861)等十余股涨停。AI医疗概念股再度走强,宝莱特(sz300246)、光正眼科(sz002524)、国际医学(sz000516)等封板。有机硅概念股异动,远翔新材(sz301300)、宏柏新材(sh605366)涨停。下跌方面,腾讯云概念股走低,世纪恒通(sz301428)、首都在线(sz300846)跌超5%。个股涨多跌少,沪深京三市超2900股飘红,上午半天成交1.15万亿。午间收盘沪指跌0.16%,深成指跌0.2%,创业板跌0.72%。2、板块概念方面,AI眼镜、AI医疗、有机硅、机器人(sz300024)等板块领涨;腾讯云、游戏、保险、船舶等板块领跌; 3、两市共2740只个股上涨,65只个股涨停;2197只个股下跌,1只个股跌停;21只股票炸板,炸板率28%。 -

数字江恩今天 03:32:19

大盘上午再3352-3334的1:1线之外做了一个横盘震荡箱体,主体就是3338-3348这10个点。下午只要没有快速3356以上拉升,这里都还会回踩一下 -

徐小明今天 03:31:56

【盘中直播】如果走3浪上升,是很有可能贯穿上半年始终的。