|

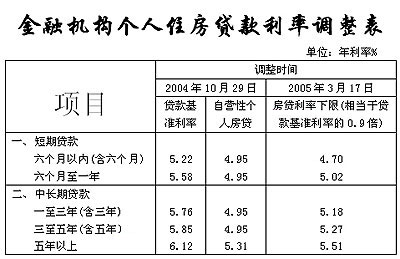

金融机构个人住房贷款利率调整表 新浪财经制图

点击此处查看全部财经新闻图片 金融机构个人住房贷款利率调整表 新浪财经制图

点击此处查看全部财经新闻图片

文/本报记者陈韶旭

昨天晚些时候央行宣布调整个人住房信贷政策,调高贷款利率并建议提高首付成数。本市各家商业银行昨天向记者表示,对于已经开始得到银行放款的购房者,新的利率执行还要等到明年1月1日以后,目前还有大半年的优惠可以享受。同时银行工作人员也指出,虽然已经签定购房合同,还没有放款的购房者将立即执行新的利率。

有关专家预计,央行此举除了对遏制房地产过热发展有所影响外,还会造成提前还贷热潮的加剧。

贷70万多还18900元

从去年10月28日央行全面升息以来,真正执行贷款利率却是今年1月1日开始的。一转眼,才升息的房贷已经成为了优惠利率,有效期仅仅一年,而原来的优惠已经不复存在。

举个例子,一栋100万元的房子,按照新规定首付3成计算,70万元的住房商业性贷款,贷款期限20年,采用等额本息还款法。如果按目前5.31%的利率计算,每月需归还贷款本息4740多元,到期本利共计1137696.79元;如果按现在5.51%的利率计算,则需支出4819多元。每月虽然只是多偿还贷款79元,但是到期须要支付本利1156599.74元,整整多了18902.95元。

将会刺激提前还贷

业内人士分析,虽然此次房贷利率调整幅度不大,却仍然会刺激提前还贷。据分析,提前还贷的客户主要有三种心态。第一种类型是加息恐惧族,担心新增的月供压力过大,影响生活质量。第二种类型是节省利息族,想通过提前还款,减少利息支出。第三种类型是无处投资族,觉得自己手中反正有闲钱,平时也很少投资,就有了提前还款的想法。房贷升息加上目前股市等其它投资渠道处于低迷的情况下,不如一次性付款购房来得安全。

提前还贷因人而异

银行提醒,提前还贷并不一定合算,购房人还须谨慎。目前部分银行对借款人办理提前还款收取一定的违约金,且提前还款金额越大,支付违约金越多。据了解,各家银行收取提前还贷违约金的对象,一般都是贷款不到一年就提前还贷的市民,超过一年则不收取。据了解,中国银行收取的违约金为一个月的利息(按照5.31%的年利率计算,以下同),工商银行为剩余月数的利息,建行为违约天数的利息,最多一个月,农行也是一个月的利息。由于今年已经实施新利率,那么提前还贷的违约金也相应上涨了。

因此,借款人在选择提前还款前,应到贷款受理银行进行咨询,或者根据与银行签定的个人借款合同关于提前还款的相关条款,在权衡提前还款的成本后,再决定是否办理提前还款。

专家分析,由于新利率将从明年1月1日起实施,因此,预计“提前还款”在年底前还会形成一个小高潮。

有关资料显示,去年年底之前曾经出现还贷“放量”增长的情况,去年12月还款日前后,工行提前还贷额每天都在6000多万,比上月日增1000多万。而来自上海市保险业同业公会的消息说,提前还贷从未停止,去年上海房贷险保费收入6亿多元中有超过4亿多元用于支付退保,从金额上看达到三分之二。因此,到了年终奖金发放,资金充裕后,必然会引起新的提前还贷高潮。

|