专题摘要:至2010年8月2日,包括锦江投资、百联股份、友谊股份、上实发展、中华企业、金丰投资等股票均停牌,同日复牌的强生控股涨停报收,上海国资整合潮如期而至。

第一轮:1993年开始的行业主管局翻牌产生一系列行政性公司,前后持续约10年。

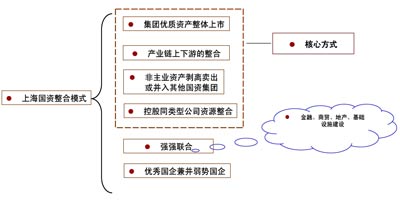

第二轮:2003年开始展开的国资产权改革,其代表性重组则是百联集团横向合并、上海电气集团产权改革和锦江集团与新亚集团联合组建锦江国际等个案。

第三轮:

1、2008年9月,上海市国资委下发《关于进一步推进上海国资发展的若干意见》,被视为第三次上海国资重组整合启动的重要标志。

2、7月24日,上海金融办主任方星海在工作会议上谈到上海金融办新“三定”方案,包括“定职能、定机构、定编制”,也进一步制定了《关于进一步推进上海金融国资和市属金融企业改革发展的若干意见》

3、上海国资委主任杨国雄在7月12日召开的一次内部会议上明确指出,2010年下半年在做好世博各项工作的同时,将积极推进国资国企改革发展,并突出“5+1”工作。

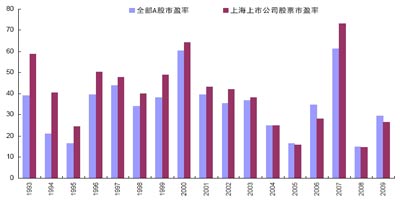

第一,2010年是十一五规划最后一年,证券化率将作为国资委重要考核指标之一。截止2009年底,上海国资委的证券化率为25.4%,对比至少30%的证券化目标仍有较大差距。据此推算,2010年将有超过200亿元的国资资本通过各种方式实现上市。

第二,2009年以来,随着A股市场的逐渐回暖,上海本地股的重组也逐步加速进入全面推动时代,也反映出了由政府主导的上海国资整合的决心和步伐的加快。2010年是国资委主任上任的第三年,从政治周期角度看,实质性推动或将持续。

第三,上海国资旗下集团股权的层级结构复杂,在进行全方位梳理之后,整合的条件已经成熟。目前上海本地股的规模和质量与对应行业的发展程度严峻不匹配,上海国资整合是产业结构优化调整的需要。

| 股票名称 | 中华企业 | 金丰投资 | 强生控股 | 上海新梅 | 上实发展 | 百联股份 | 友谊股份 | 锦江投资 |

| 停牌日期 | 2010.5.17 | 2010.5.17 | 2010.6.17 | 2010.6.17 | 2010.7.12 | 2010.7.19 | 2010.7.19 | 2010.8.2 |

| 复牌日期 | 未知 | 未知 | 2010.8.2 | 2010.6.25 | 未知 | 未知 | 未知 | 未知 |

国资集团 |

上海地产集团 |

上海地产集团 |

上海久事 | - | 上实系 |

百联系 |

百联系 | 锦江系 |

现在不少上海本地重组股质优价低,唯一缺乏的“打火机”就是看有没有资金愿意炒作。

央企的调整重组绝不是单纯减少企业户数的概念,而要注重企业重组的质量。

民生证券认为,2010年有着巨大投资机会的主题——国资整合概念有望浮出水面。

在产业结构调整的大背景下,自上而下推动的上海国资重组已进入实质性的大力推进阶段。

从7月12日上海市国资委会议内容来看,上海国资证券化步伐有明显加快的态势。

我们认为国家加快央企和地方国有企业整合,将为A股市场未来1-2年提供重要的投资机会。

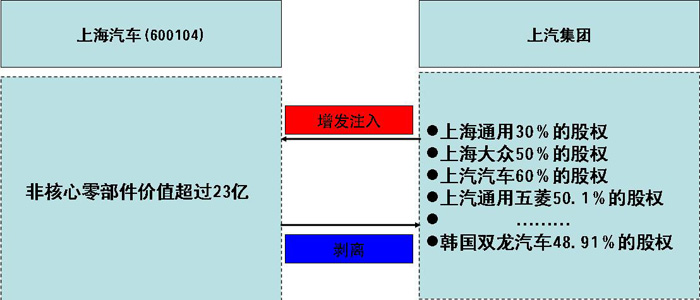

摘要:上汽集团借上海汽车实现整体上市, 明确了上市公司的主业经营方向,即汽车的整车制造,同时实现了主业和辅业的分离,大大提升了上市公司的资产质地和公司的赢利能力。经营业务将集中在汽车整车(包括乘用车、商用车)、与整车开发紧密相关的零部件(包括动力传动、底盘、电子电器等)的研发、生产、销售,以及与汽车业务密切相关的汽车金融。(东方证券研究所)

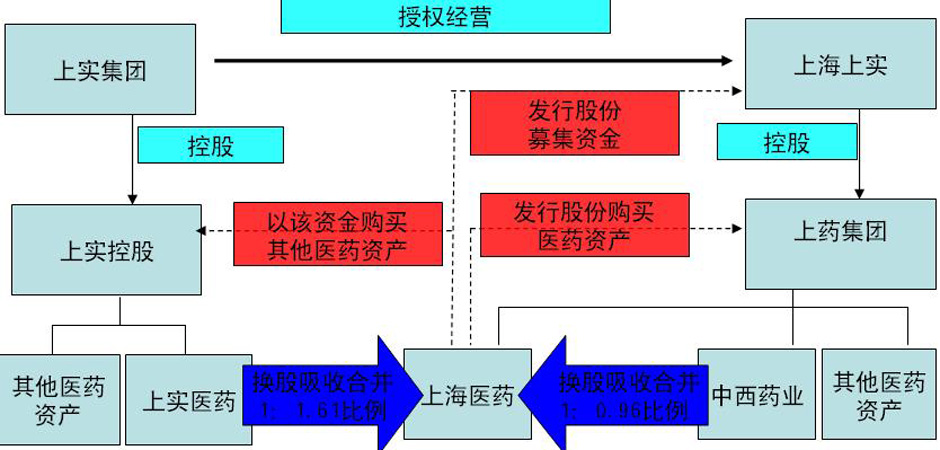

摘要:上药集团的整合可以理解成为一次医药产业链的资产重新布局。 本次重组整合后新上海医药有望在2010年成为一个收入超过360亿元、净利润超过10亿元的新医药航母,主业包括医药商业和医药工业两部分五大业务板块,覆盖研发、制药、分销全产业链,产业布局更加合理,能够发挥协同效应,提升了公司的抗风险能力和盈利能力。(东方证券研究所)

摘要:地产板块同样令人充满期待,其中上海地产旗下中华企业和金丰投资的整合备受关注。此次重组也恰逢国家房地产调控的敏感时期。上海国资委此时启动重组,也许是借政策紧缩期优化国资旗下房地产行业,从而更好地遏制未来可能的市场波动。[详细]

原因之一:据了解,中华企业在过去1年的时间内正逐步加大投资力度来提高项目土地储备。截至今年3月,中华企业拥有的约195万平方米土地储备。较2009年年中的土地储备增长近倍;但这和同城竞争对手上实发展相比相距甚远。后者在2009年末拥有的权益土地储备已经超过了600万平方米。所以此次启动整合,很有可能是为了专注自有优势项目的发展,以提高行业竞争力。

原因之二:从金丰投资这几年的发展来看,在上海基本没有开发项目,仅有金丰蓝庭在售,处于尾盘阶段,盈利能力较弱。从整合案例来看,把盈利能力较弱的公司并入盈利能力较强的企业,有利于提高资产盈利能力。金丰投资在上海开发的金丰蓝庭进入尾盘阶段,目前没有新的项目推出,旗下的上海房屋置换股份公司也只是专营二手房中介业务。中华企业的整合源于其在南汇区1200亩的土地储备,通过一系列整合,发挥上下产业链的优势,加快开发的进度。中华企业很多土地是在2002年以前获得的,南汇并入浦东新区后,这些地块还有巨大的升值空间。

原因之一:虽然金丰投资在上海很长时间没有新开发的项目,也没有土地储备,营业能力下降。但是,在流通领域金丰投资还是具有某些优势,旗下上房置换一直从事中介服务,影响力超过了上海中原等中介公司,而普润地产在上海的一手代理行业中可以排在前十位。在这种情况,通过资源整合,既能发挥中华企业在土地储备上的优势,又能发挥金丰投资在投资领域的优势,形成上下游产业链,集开发、销售为流水线的操作模式。

原因之二:此次的重组方案,中星集团和上房集团的资产将被注入中华企业的可能性非常大,但属于政策性住房的经济适用房等具备政府职能的相关资产将可能被单独剥离出来。而金丰投资的主业重心很可能还会是原先的房地产流通服务业和委托管理业务等,公司中比例相对较少的房地产开发业务可能只是保持原有比例,未来可能不再重点发展。

| 代码 | 名称 | 最新价 | 涨跌幅 | 开盘价 | 换手率 | 市盈率 | 流通市值/亿 |

|---|---|---|---|---|---|---|---|

| sh600009 | 上海机场 | 32.66 | -1.090% | 32.83 | 0.52% | 85.947 | 626.65 |

| sh600073 | 光明肉业 | 8.00 | -0.744% | 8.01 | 4.12% | 34.783 | 75.02 |

| sh600171 | 上海贝岭 | 34.72 | +10.013% | 31.25 | 7.50% | 62.000 | 246.14 |

| sh600597 | 光明乳业 | 8.54 | -1.952% | 8.61 | 1.88% | 12.200 | 117.72 |

| sh600606 | 绿地控股 | 1.80 | -1.639% | 1.81 | 0.49% | -2.647 | 252.98 |

| sh600612 | 老凤祥 | 48.84 | -0.530% | 49.15 | 0.53% | 11.538 | 154.88 |

| sh600621 | 华鑫股份 | 13.19 | +1.306% | 12.94 | 1.72% | 38.794 | 139.93 |

| sh600622 | 光大嘉宝 | 2.95 | -3.279% | 2.98 | 5.37% | -2.218 | 44.24 |

| sh600623 | 华谊集团 | 6.66 | +0.604% | 6.57 | 0.77% | 15.857 | 124.33 |

| sh600628 | 新世界 | 7.62 | -0.131% | 7.63 | 5.84% | 152.400 | 49.29 |

| sh600631 | 百联股份 | 0.00 | 0.000% | 0.00 | 0.00% | 0.000 | 0.00 |

| sh600638 | 新黄浦 | 4.83 | -0.617% | 4.83 | 0.80% | 52.386 | 32.53 |

| sh600643 | 爱建集团 | 4.63 | -0.857% | 4.63 | 0.67% | 74.677 | 73.63 |

| sh600648 | 外高桥 | 11.85 | +1.717% | 11.69 | 0.50% | 14.451 | 110.77 |

| sh600662 | 外服控股 | 5.22 | -2.430% | 5.35 | 0.59% | 20.248 | 118.48 |

| sh600663 | 陆家嘴 | 8.72 | -1.802% | 8.87 | 0.23% | 38.380 | 275.18 |

| sh600675 | 中华企业 | 2.68 | 0.000% | 2.67 | 0.33% | 29.778 | 162.04 |

| sh600676 | 交运股份 | 3.91 | +1.558% | 3.81 | 1.32% | -10.289 | 40.21 |

| sh600679 | 上海凤凰 | 11.41 | +1.693% | 11.22 | 3.49% | 129.807 | 39.22 |

| sh600692 | 亚通股份 | 7.46 | +3.181% | 7.23 | 5.39% | 412.155 | 19.02 |

| sh600741 | 华域汽车 | 16.84 | +0.597% | 16.65 | 0.27% | 7.360 | 530.92 |

| sh600754 | 锦江酒店 | 25.75 | -2.166% | 26.17 | 1.16% | 30.170 | 233.81 |

| sh600826 | 兰生股份 | 7.50 | +1.488% | 7.33 | 2.06% | 14.423 | 55.17 |

| sh600837 | 海通证券 | 10.41 | 0.000% | 0.00 | 0.00% | 130.125 | 1,005.05 |

| sh600848 | 上海临港 | 9.32 | +0.215% | 9.27 | 0.32% | 22.190 | 223.11 |

| sh600895 | 张江高科 | 25.44 | -0.157% | 25.33 | 3.40% | 40.381 | 393.99 |