【推荐阅读】

涨价去库存走到十字路口,棚改,危险的信号

来源:金羊毛工作坊

导读:国开行收紧棚改融资的新闻袭击了市场,这个新闻之所以牵动人心,是因为棚改是支撑这一轮房地产投资的强心剂,而房地产投资是目前中国经济为数不多的亮点。当前外部贸易战冲击下,内部经济发展前景阴云密布,5月份固定资产投资增速大幅下跌,消费不振,房地产投资成为提着的一口真气。

棚改货币化安置是2014-2018年这一轮楼市去库存的关键密码,是这一轮三四五线城市“涨价去库存”的刺激政策总纲。经过三年的涨价去库存,其楼市上涨造成的溢出效应已经非常显著。在房地产乱象丛生&地方政府债务隐性膨胀的当下,修正或调整已有的棚改政策,是结构化去杠杆的要义;但在经济下行的压力下,一刀切全面叫停棚改则有房地产投资断崖的风险,从实际操作上是不可能也不现实。

6月25日,国开行的声明,翻译过来很简单——国务院发改委让我们怎么做我们就怎么做,2018年棚改任务580万套没有结束,CDB的使命就不会结束。所谓“目前各项工作正在有序开展”的声明,对传闻既没有say yes也没有say no。从侧面证实了政策正在发生了不同以往的调整,棚改项目的资金渠道与资金来源发生了变化,央行PSL资金投向收紧或许可预期。

从公开信息梳理,随着棚改规模从600万套下调至580万套,棚改政策也从2018年开始发生了微调——

货币化安置比例已在有意压降,

更多地方转向实物安置

棚改货币化安置,一方面创造了供给,一方面人造了需求,是近年来三四五线城市房价大幅推升,迅速完成去库存的重要推手。近几年中国棚改货币化安置从不到20%一路跃升至2016年的48.5%,到2017年时这一比例已经突破60%(2013、2014年全国棚改货币化安置率为7.9%、9.0%;而到了2015、2016年,这一比率上升至29.9%、48.5%)。

从地方样本来看,货币化安置的比例很高。数据显示,2017年上半年,江苏22个县(市、区)棚改货币化安置比例已达到100%。

货币化安置的快速推进造成了三四五线城市的房价飞涨。政府部门也注意到这一现象。

据扫雷小组:(四川)A市人大常委会的一篇调研报告显示,由于货币化安置两万余户,引起商品房价格的上涨。该市在售商品房原售价低于指导价,但棚改政策实施后直接上涨到最高限价。

全国政府工作报告表述也出现细微变化。2017年的政府工作报告提出,因地制宜提高货币化安置比例。2018年,政府工作报告的类似提法已经消失。

在这种背景下,全国有的地方依然在致力于提高棚改货币化安置的比例,但有的地方在降速。

例如山东省首次取消了货币化安置;

湖南省提出,“要根据商品住房库存实际情况和棚改相关政策确定棚改安置方式,商品住房库存不足、房价上涨压力较大的市县,要及时取消棚户区改造货币安置优惠政策”;

江西省也强调因地制宜实施棚改货币化安置,住房供需矛盾突出的市县应加大实物安置住房建设力度。

广东省则提出要控制棚改成本,实现收支平衡,因地制宜推进棚改货币化安置。

4月27日召开的安徽省城镇保障性安居工程工作推进会强调,各地要合理控制棚改货币化安置比例,商品住房供需紧张的市、县,要进一步降低货币化安置比例。

相较而言,2016、2017年政策主要方向是提高货币化安置比例,今年各省关于棚改货币化安置表述的转变,反应了三四线地产泡沫下,高层对于政策的反思和调整。

PSL定向调控政策进入了反思期,

棚改资金来源发生方向性调整,

比如由地方政府发行棚改专项债。

2014年,经济下行冲击下,央行创造性地发明了PSL和MLF、SLF等定向调控工具,其中PSL尤其令人瞩目。

截至5月24日,2018年新增抵押补充贷款(PSL)投放4371亿元,累计同比增加48.32%,抵押补充贷款余额为30978亿元,同比增长32%。PSL是定向投放基础货币,定向投向国开行和农发行,再由两者投向具体的棚改项目,PSL也是棚改货币化资金的主要来源,在这个链条中,国开行和农发行直接参与了货币创造。其政策最终溢出效应间接带动三四线城市房价上涨。

这便是“涨价去库存”背后的逻辑链。2017年末国开行棚改贷款余额达2.93万亿,占贷款余额的比重高达25.83%,是国开行的第一大业务类型。国开行堪称第二央行。

6月15日,中国债券信息网上挂出的《2018 年第一批天津市棚户区改造专项债券信息披露文件》显示,天津拟发行棚改专项债15亿。这是首单棚改专项债。

这则新闻背后,意味着棚改融资来源端的重大调整。抛开债券发行期限、发行利率上的优惠不说,将棚改专项债纳入地方政府的债券发行计划,使得资金的募集、发行和投向更加透明,符合目前地方债务去杠杆的政策大方向。

过去几年的棚改货币化安置已经透支了三四线城市住房需求,2017年棚改对于房地产销售拉动已经达到最高点。数据在说话——2016年2月至2017年4月,商品房销售面积累计变动处于较高位水平,去库存取得明显成效,但是2017年6月以后,商品房销售面积尤其是住宅销售面积累计同比变动下滑,2018年初以来,商品房销售面积和投资出现了背离。住宅商品房2018年4月累计同比变动仅为0.4%,棚改货币化对商品房销售的拉动作用出现了边际弱化的现象。

棚改货币化对商品房销售的拉动似是强弩之末,居民的杠杆却在迅速累计,下一步怎么整?

杠杆转移,下一步怎么玩?

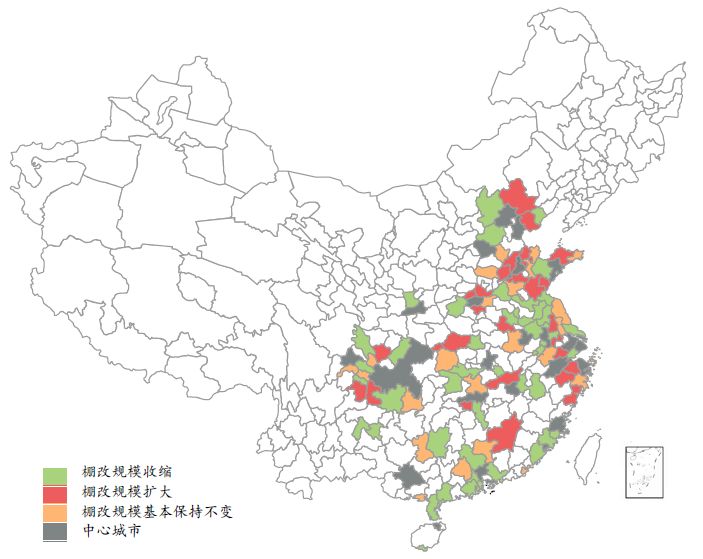

图:100城2016-2018年棚改规模三年纵向对比

来源:21世纪经济报道

来源:21世纪经济报道

6月25日,市场传闻称国开行总行棚改项目合同签订审批权回收总行,全国一刀切。

当日晚间,国开行新闻办公室回应21世纪经济报道称,今年以来,开发银行严格执行国家有关棚改政策,在国务院相关部委指导下,配合地方政府依法合规开展棚改融资工作。

据国开行提供的数据,截至5月末,开行今年发放棚改贷款4369亿元,有力支持了棚改续建及2018年580万套新开工项目建设。目前各项工作正在有序开展。

责任编辑:李思阳

热门推荐

郭树清谈年轻人不愿意交个人养老金:要考虑长远,不能只顾眼前 收起郭树清谈年轻人不愿意交个人养老金:要考虑长远,不能只顾眼前

- 2025年03月25日

- 10:03

- APP专享

- 扒圈小记

7,298

7,298

杭州单价新“地王”诞生:滨江集团52亿元拿下水电新村地块,楼面价77409元/平方米

- 2025年03月25日

- 03:29

- APP专享

- 扒圈小记

- 3,307

关联MCN公司谈司马南偷税:他把钱全部拿走了,无法代缴

- 2025年03月25日

- 09:08

- APP专享

- 北京时间

- 2,560

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 05:24:42

社保基金一路加仓比亚迪(sz002594)。“迪王”年报重磅出炉,核心经营指标创出历史新高。从比亚迪(sz002594)最新公布的前十大流通股东来看,全国社保基金一一四组合去年四季度再度进入该公司前十大流通股东梯队。从去年全年来看,全国社保基金一一四组合共加仓比亚迪(sz002594)近300万股。截至去年年底,该社保基金组合的持仓数量和市值分别为约1110万股和31亿元。 -

冯矿伟今天 05:21:38

分时线连跌 -

徐小明今天 05:21:07

【盘中直播】顶部没有结构,预计有调整,规模也不会很大。 -

张馨元今天 05:21:00

平均股价连跌5天,今天总算反弹0.9%,微盘股涨2.6%。 -

北京红竹今天 05:20:56

来了 -

张馨元今天 05:20:48

大盘被银行压制,20天线3天都没能收复,但银行弱,个股反而来了兴致。 -

趋势领涨今天 05:16:32

今天两市个股普涨,市场热点全面开花,领涨的主要是化工化纤,光伏,还有机器人(sz300024)产业链。化工化纤和光伏主要还是跟涨价因素刺激有关。而机器人(sz300024)则是春节后最强的热点,经过短期大跌后,短线反弹,跟消息面刺激也分不开。据报道,国产人形机器人(sz300024)热度飙升,有企业订单已排到五六月份,出现爆单,大量的定单自然支撑人形机器人(sz300024)产业链走强。后期只要大盘走稳,人工智能、机器人(sz300024)还将是市场热点,出现第二波行情的概率是很大的。 -

冯矿伟今天 05:14:11

今天向上的动能背离,敞口真大,别浪费了,权重发点力会更好 -

徐小明今天 05:11:41

【盘中直播】本周的前半周波动率较低 -

东方红陈晨今天 05:11:01

成交量还是上不来,反弹无量,就是没有吸引更多的资金,保守的都不交易,交易的大多数是短线资金了。