储蓄国债:国债新宠与未来国债 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月16日 17:34 《私人理财》杂志 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

广东发展银行 刘向东 我国个人投资者素来对国债“青睐有加”,尽管今年第二期凭证式国债票面利率低于同期限银行定期存款利率,但各地仍然出现了老百姓排队购买的盛况。而储蓄国债有望在今年三季度推出,相比当前的凭证式和记账式国债,储蓄国债更揉进了较强的生命力。 储蓄国债是指财政部在国内发行、通过商业银行面向个人投资者销售的、以电子方式记录债权的、不可流通的人民币债券,是以满足长期储蓄性投资需求,较多偏重储蓄功能而设计发行的一种债务品种。 通俗来说,就相当于到银行去开一个专用存折,只不过里面记载的不是存款,而是储蓄国债的买卖和利息收入记录。经过一段时间的运行之后,相信将会取代现在的国债形式,成为国债的最主要发行方式。 储蓄国债可以说是2006年 财政部在个人投资领域推出的新业务品种,与以往发行的凭证式国债相比,该业务在发行品种、变现途径、付息方法和兑付方式上,更加丰富、灵活、多样。其主要特点表现在:发行对象为个人投资者,企事业单位、行政机关和社会团体等机构投资者不得购买;以电子方式记录债权,通过投资者在商业银行开设的人民币结算账户进行资金清算;从开始发行之日起计息,付息方式分为利随本清和定期付息;不可流通转让,但可以办理提前兑取、质押贷款、非交易过户等,并扣除一定的利息;个人债权托管账户实行实名制,具体办法比照个人存款账户实名制的规定执行;票息的确定较为市场化,利率设计上有一定的灵活性,先行推出固定利率固定期限和固定利率变动期限两个品种;方便而多样化的购买机制,逐渐可以在银行、证券、乃至网上银行进行购买。储蓄国债优缺并存 我国国债的演变经历了四个阶段和种类(具体见下表),而且利息水平也呈现出与储蓄存款相似的波动趋势。

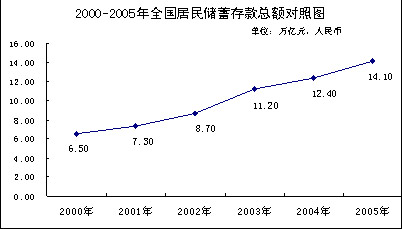

储蓄国债主要向个人投资者发行,不向机构发行,产品主要考虑个人投资储蓄与投资的偏好特点设计。由于其不可交易性,便不存在当市场利率上升时在二级市场受到资本损失问题,也决定了任何时候不会有资本利得,这也是不少中小投资者视为政府债券的优点。而这一点与现有的凭证式国债相同,主要是鼓励投资者持有到期。不过考虑到投资者有流动性需求,所以仍设有提前兑取条件,但由于有最低持有期限制,若提前兑付要扣除一定的利息。 储蓄国债虽然不是政府债券发行的主体,但由于这种不流通债券的出现满足了广大储蓄类个人投资者的需要,因而在长期看它具有较强生命力。 储蓄国债投资价值与策略 我国居民储蓄存款呈现出历年走高的趋势已是众所周知的事实(见图表2),关于“储蓄目的”的调查显示,居民储蓄的目的依次是“攒教育费”、“养老”、“买房装修”;同时,国民倾向于高储蓄其实也是“无奈之举”,投资渠道太窄、投资品种有限就是原因之一。

事实上,居民对于投资渠道的选择还是具有很强烈的需求的,以下是一个关于投资途径选择意愿的调查结果(见图表3)。

图表3:城市居民投资渠道意愿调查表(来源:国内某商业银行2005年客户调查结果) 从上述关于储蓄国债的特点、居民储蓄存款增长的势头和原因、以及居民对于投资渠道的意愿等情况的分析可以看出,购买国债在很大程度上由于储蓄存款的递增而递增,只不过基于国债发行的数量有一定的限制,这就是为什么利息收益相对并不算高的国债依然出现供不应求的现象的本质原因,也是储蓄国债具有巨大潜力的真正源泉。 但从家庭理财的角度来看,国债并非越多越好,而要根据家庭财务状况和风险承受能力进行平衡和选择。下面是一个根据大量客户案例统计的经验参考值,大致可以看出各种投资品种之间的安排顺序和比例(见图表4)。

需要说明的是,图表4中定义的投资类型一方面是根据个人的投资风格,另一方面是根据资金实力,比如:资金实力小的家庭一般都属于保守型,虽然50%归于储蓄存款,但实际上储蓄存款绝对额并不高;而对于资金实力雄厚的家庭,大都比较进取,其储蓄存款比例10%虽然不高,但其绝对数可能并不小,可以满足家庭最基本的资金储备之需。同时,其中关于房地产的投资不包含自住所需的房产购买,另一方面,从实际经验来看,炒股与炒楼的投资者之间的重叠性很小,因此炒股与炒楼投资作为不兼顾的项目存在。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 债券 > 正文 |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||