牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪财经讯 华泰将中信建投评级下调至“卖出”。3月6日,中信证券首次给予中国人保“卖出”评级。

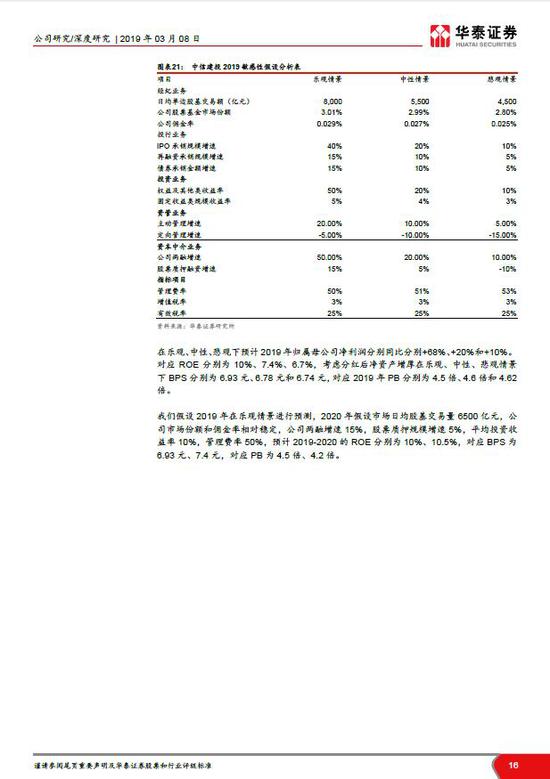

华泰证券研报称,中信建投估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级公司A股2019年PB估值4.5倍(乐观假设下业绩预测),显著高于同梯队券商当前1.4-2倍PB和国际投行1-2倍PB估值水平。预计合理股价在13.86-17.33元/股。PB估值存在较大下行风险,下调至“卖出”评级。

以下为研报:

估值显著高估,下调至卖出评级

中信建投(601066)

估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级公司A 股2019 年PB 估值4.5 倍(乐观假设下业绩预测),显著高于同梯队券商当前1.4-2 倍PB 和国际投行1-2 倍PB 估值水平。对海外投行PB-ROE 回归分析,15%-20%的ROE 对应1-2 倍PB。我国证券行业处于资本型业务发展期,ROE 有较大提升空间,但需要业务持续积累和深化。乐观估计公司2019-2020 年ROE 水平约10%、10.5%,公司2019 年EPS0.67 元,BPS6.93 元, 预计合理股价在13.86-17.33 元/股。PB 估值存在较大下行风险,下调至“卖出”评级。

市值体量超越基本面地位,透支成长预期

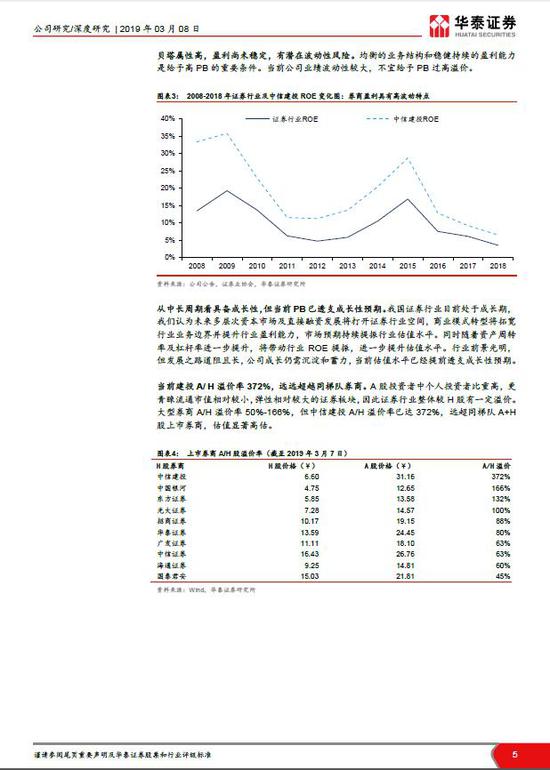

当前PB 估值已严重透支成长性预期。2018 三季度公司净资产居上市券商第10, 营业收入第7, 净利润第8,当前总市值已超过2000 亿元,处于A股上市券商中第2 位,显著高于其净资产、营收和净利润绝对指标和相对指标排名位置。和高盛对比,净利润占高盛5%,但总市值约为高盛45%。

市值体量远超其与国内外可比公司水平,同时,A/ H 溢价372%,远超同梯队可比券商,估值严重高估。

投行业务优势显著,业务结构偏集中

公司特色优势显著,投行竞争力领跑,自营业务偏稳健。业务结构集中,经纪、投行、投资三大业务合计占比70%-80%,盈利能力波动性大,2018年ROE 为6.5%,核心业务实力较强。在行业商业模式升级变化下对券商的综合竞争力、定价能力、风险控制能力要求都很高,对战略布局、业务整合能力和产品创设能力都提出更多挑战,未来综合竞争力待观察。

看好制度市场化改革红利下的行业前景

当前市场化改革加速,促使资本市场业态模式变革。证券公司的竞争模式从通道业务向现代化投行转变。我们坚定看好证券行业前景,但并不盲目乐观。行业成长向上方向是确定的,但发展之路并非一蹴而就。龙头证券公司的崛起也非短期实现,而应回归基本面视角从多维度跟踪考察。治理机制是根,决定发展基因;业务模式是果,带来发展动能;资本、资质和改革将成为券商发展的核心竞争要素。在市场化机制、优秀管理层、创新意识强、改革力坚定、业务前瞻性强等多维度都持续突破的券商才有望崛起为最优秀的投资银行。

估值显著高估,下调至“卖出”评级

3

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)