安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

拜登要向富人开刀了!43.4%意味着什么?

原创 Irene Zhou 秦朔朋友圈

美股一边还在创着新高,突然华尔街震惊了——拜登真的要向富人开刀了。

上周有消息称,美国总统拜登将提议最高边际税率自37%提高到39.6%。拜登还提议将收入超过100万美元人士的资本利得税率上调近1倍至39.6%,这意味着加上投资收入3.8%的现有附加税在内,富人面临的联邦政府资本利得税总体税率可能高达43.4%。加税的目的是便于给儿童保育、普及学前教育和工人带薪休假等重大投资筹集资金。

此前,市场仍沉浸在1.9万亿美元的疫情纾困刺激和2.25万亿美元的基建刺激计划之中,但事实证明,天下没有免费的午餐。

美股在上周四(4月22日)遭遇抛售,标普500指数跳水50点。拜登的“富人税”和企业税主张如获实施,将对美股市场造成深远影响,此前大涨的科技股(亚马逊、苹果、微软、脸书以及谷歌的母公司Alphabet等)或将被精准打击。

不过,就在美股大跌之际,高盛表示,该消息不过是部分人士的“白日梦试探气球”,国会最终可能达成比较温和的28%税收上调方案。不过,面对政策收紧、经济周期转入中周期的前景,美股似乎已经沉不住气了。

拜登欲向富人开刀

早在4月初,笔者发布过一篇文章题为《特朗普薅走的羊毛,拜登这回都要薅回来》。当时宣布的是提高公司税的计划——美国财长耶伦表示,这项加税计划将把公司税率从21%提高到28%,对所有美国人都更加公平,将消除公司投资和利润转移到海外的动机。

当然,这一切还只是设想,还需要过国会这关,但很显然,拜登对加税的想法非常坚定。

所谓资本利得税,一部分可以理解为买卖股票所获得的收益,当然还包括其他股权、房产。若消息属实,就意味着,拜登有意对富有人群征收约两倍于当前水平的资本利得税。目前的联邦政府资本利得税税率为20%。

媒体称,这周三(4月28日)在国会做首次演讲时,拜登将介绍名为“美国家庭计划”的上述计划梗概。拜登的税收计划将体现在这一计划中,上述39.6%的资本利得税征税对象为年收入达到或超过100万美元的群体。

媒体指出,年收入至少百万美元的纳税人可能面临超过50%的资本利得税。若推行这一税收计划,加州这类纳税人面临的联邦政府和州政府合计资本利得税可能高达56.7%,纽约州高收入人群的这类总体资本利得税可能高达52.22%。

华尔街交易员认为,眼下还不到恐慌的时候,但如果投资者寻求避免被征更高的利得税,加税的前景就可能在近期给市场带来抛压。4月以来,美股不断创下新高,标普500指数在突破4000点后一路高歌猛进,一度触及4190的高位,而后在4170点附近震荡,上周四(4月22日)隔夜在加税消息的冲击下大跌近1%,下挫近50点。

此时,高盛似乎还比较冷静。该机构的分析师Alec Phillips表示,拜登拟提的议案中没有“意外之处”,具体内容以前在大选期间已经提出过。

Phillips认为,国会只会通过缩减版本的增税法案。如果真如报道所言将长期资本收益税上调到43.4%,该税率将是100多年以来最高的。

高盛预计最有可能上调到的税率为28%,该税率介于当前税率和拜登提议税率之间,也是之前里根总统和民主党掌控的众议院达成过的税率。在时间点上,Phillips预计,拜登可能在4月28日国会发言时讨论该问题。具体方案可能在5月初发布的2022财年预算中提出。

上调后的税率生效时间,高盛认为存在3种可能:

2021年5月:国会将法案提交众议院之日起使税收政策生效;

2021年7月—9月间:使较高的税率对法案生效后实现的收益生效;

2022年1月1日:参考历史,上一次国会立法提高利率时,政策于1986年10月成为法律,但直到1987年1月才生效。

在法案溯及力方面,尽管不能完全排除加税是否会溯及之前获得的收益,但法案不太可能溯及到2021年5月之前实现的收益。

不可否认的是,上调税率会令美股涨势减速,包括FAANG等此前涨幅最大的科技股可能受到重大打击。但从历史上看,相关影响持续的时间会很短,美股之后会重新上涨。

高盛表示,历史上在2013年奥巴马政府上调资本利得税时,最富裕的1%美国人大量抛售股票,但标普500指数当年还是上涨了30%,并创下近十年来的最大涨幅。

“罗斯福新政”2.0

但是,目前美股仍存在一定的压力。

指数还能跌到哪里?虽然50点跌幅听起来幅度不小,但标普500指数上周四(4月22日)的低点在4126.35点,上周二(4月20日)低点落在4118.38点,标普500目前并未下穿这个价位。上周二低点下方,支撑见于4100点附近。若价格下破,需填平4月1日缺口4020.63点。

多位交易员对笔者提及,问题在于回调时机。目前的几个关键问题是,近40%的资本利得税足以让交易员放弃当前头寸吗?是否还需要等到美联储表示准备开始缩减购债规模?

过去13个月,标普500指数一直在新冠大流行的低点2191.85点上方交投走高,价格此后上涨了近1倍。因此,多位交易员认为,若市场以10%的幅度回调,带动标普跌至3730点附近,市场应不会感到意外。鉴于仅一年多的时间就实现了如此迅猛的涨幅,交易员甚至可能对此类修正行情还有所期待。

尤其是,美联储主席鲍威尔近期的表态颇为强硬。日前,鲍威尔致函美国参议员,声称美联储致力于控制通胀,令其不要超标。所以,如果通胀上升得过快过高,美联储也许最终还是会采取行动。此前,圣路易斯联储主席布拉德还称,疫苗接种率达到75%是考虑缩表的必要条件。

其实,如今的一切还让人联想到了“罗斯福新政”时刻,即“大政府时代”。“罗斯福新政”是在1933到1939年间,时任总统富兰克林·罗斯福主持实施的“新政”。与胡佛时期自由放任主义色彩的施政方针相反,罗斯福新政采用了一套政府深入干预的经济模式,通过大兴基建,向大批失业工人提供亟需的工作岗位,赈济在经济不平等重压下最为脆弱的人群。

回想一下,拜登上台后签字生效了1.9万亿美元抗疫纾困法案,此后又提出了2.25万亿美元“天量”基建方案,多次尝试利用联邦政府的权力,从根本上扩大对美国低收入和中产阶级人群的帮助。这意味着拜登已正式将美国拖向了联邦政府大规模财政扩张的时代。

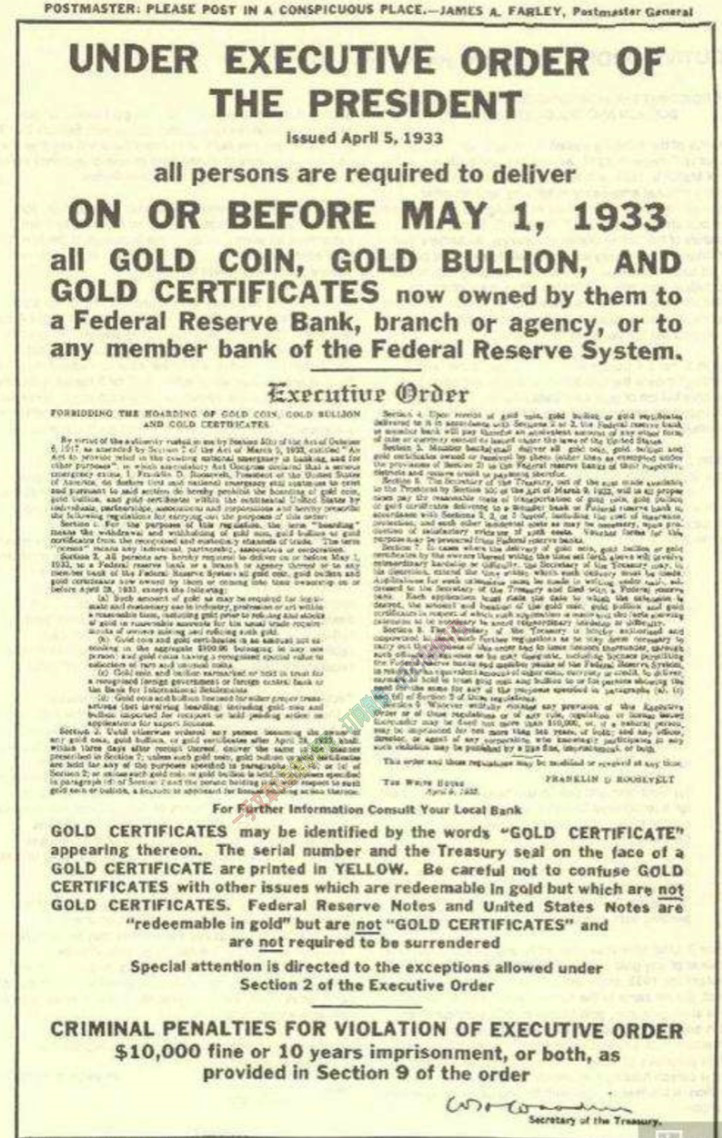

值得一提的是,当年国会在罗斯福主导下颁布了《紧急银行法》,禁止黄金兑换与出口、授权财政部收缴民间持有的所有黄金,并由美联储为银行存款背书,成功稳定了国内金融秩序与对美元的信心。直到1974年福特总统解除黄金所有权禁令之前,黄金禁令持续了四十多年。

因此,现在除了慌张的美股,比特币等加密资产圈也慌了阵脚。4月23日比特币跌破50000美元关口,最低触及48655美元,数十万人爆仓,较此前比特币的最高点跌去了超1万美元。原因在于,市场觉得比特币可能就是下一个“黄金”,也就是被“大政府”矛头对准的下一个目标。

当年罗斯福新政唤起的一项立法是《对敌贸易法》,这是美国国会在1917年颁布的贸易法,目的在于限制与敌视美国的国家进行贸易。在第一次世界大战期间,伍德罗·威尔逊总统通过《对敌贸易法》设立外国财产管理局,其有权没收任何被认为可能对美国造成威胁的参战人士的财产。

反观当下,在美国联邦政府眼中,“反恐”立法的迅速扩大已经延伸到反洗钱、反毒品犯罪等领域,监管也逐步穿透到个人金融资产,首当其冲的就是比特币等数字加密货币。此外,耶伦和鲍威尔对监管数字加密货币的呼声也由来已久。

对中国股市溢出冲击尚有限

对于新兴市场,需要关注的无疑就是美股受到负面冲击后对海外市场的溢出效应。

就上周五(4月23日)的走势来看,亚太市场还没反映这点——4月23日港股、A股走升,上证综指收涨0.26%报3474.17,创业板指大涨1.86%,北向资金净流入78.59亿元。

两周前开始,北向资金进场抄底的消息就引发了市场的关注,上周笔者也发布了相关文章《外资开始对贵州茅台“高抛低吸”,核心资产调整到位了?》。上周一(4月19日)大幅涌入163.16亿元,为年初至今的次高值,上证综指反弹至3470点附近。

这也可能因为,加税等还存在较高的不确定性,也不是马上就会落地的事件。此外,估值扩张是支撑美股股价在疫情后大涨的主因,在中国市场,年初估值已经部分调整到位,盈利成了支撑要素,因此难以大涨,下跌空间也有限。

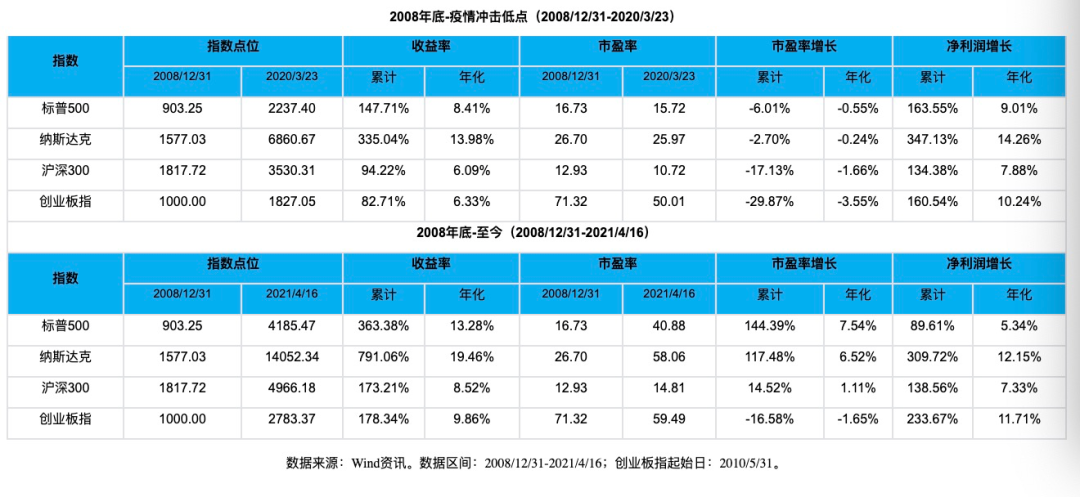

摩根士丹利华鑫基金的一份研究显示,2008年底至今(2008/12/31-2021/4/16),疫情前,美股上涨主要由业绩驱动,疫情后,美股上涨主要由估值驱动。2008年底至今,标普500年化收益率13.28%,市盈率年化增长7.54%,净利润年化增长5.34%;纳斯达克年化收益率19.46%,市盈率年化增长6.52%,净利润年化增长12.15%。

2008年底至今,A股上涨主要由业绩驱动,市盈率变化幅度不大。沪深300年化收益率8.52%,市盈率年化增长1.11%,净利润年化增长7.33%;创业板指年化收益率9.86%,市盈率年化增长-1.65%,净利润年化增长11.71%。

展望二季度,由于目前处于通胀上行阶段,机构普遍认为中国股市将以震荡为主。未来,让机构对市场更为乐观的前提条件有几方面——流动性状况、盈利前景、互联网监管前景和估值水平。目前,后三项因素仍存一定压力,预计下半年流动性趋紧的情况可能小幅缓解。

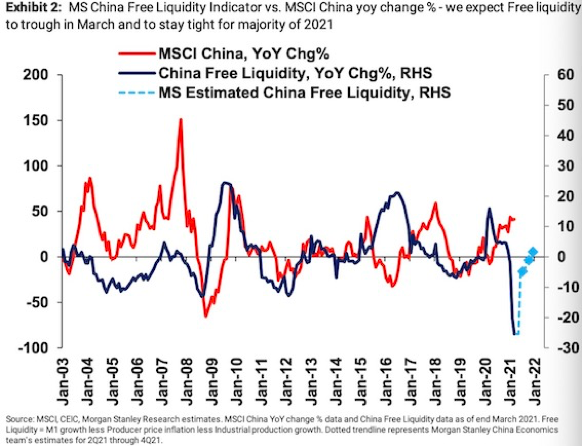

就流动性来说,市场已坚信监管层维持中性货币政策的决心,但对股市而言,更关键的其实是实体经济信贷供应量和信贷需求之间的缺口。

试图衡量这种缺口,摩根士丹利的自由流动性指标对比了货币增长对名义工业生产增长,一季度这一指标位于深度负区间。该机构预计,股市的流动性状况仍将相对紧张,这主要由于实体经济的信贷需求依然强劲,而信贷增长预计将从3月的12.4%进一步放缓0.5-0.6个百分点,到年底将回落至11.5%。但下半年可能情况会缓解,上述指标在三季度后可能会慢慢恢复到正区间。

就盈利情况来看,未来盈利进一步上修的动能有限。尽管到目前为止A股公司发布了强劲的业绩公告,但我们仍需更多耐心。截至4月22日,根据发布的1271份业绩预告,正向预警的公司占比已达15.5%,这是自2018年第二季度以来的最高水平。机构目前仍在等候实际的盈利情况以及未来的低基数效应消除后的情况。

现阶段,机构更看好有业绩支撑的顺周期板块、业绩稳定性高的消费板块,以及受益于市场集中度提升、进口替代的一些建材、工业板块。这也意味着,抱团股要恢复到去年的高位困难较大,而去年持续跑输但估值较低、业绩反弹的公司就会受到更多资金青睐。

责任编辑:梁斌 SF055

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)