基金走强,如何把握基金投资实战技巧,来新浪理财大学,看戴京焦《不走弯路的基金投资实战课》,获取宝贵投资经验。

关于南下资金(即南向资金)能否夺下港股“定价权”,两家券商分析师“吵”起来了。

1月22日,开源证券策略牟一凌团队发布题为《南下资金难夺“定价权”》的研究报告,认为南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者,以少胜多难。

而在1月19日,国盛证券策略张启尧团队发布题为《南下资金改变港股》的研报,认为南下资金规模已超北上资金,未来南下资金将重现过去数年北上资金影响A股的历程,抢夺港股定价权并成为左右港股市场表现的决定性力量。

事实上,南下资金开年以来持续大规模净流入,港股成为市场普遍看好的全球估值“洼地”。

券商激辩定价权

2021年开年以来,南下资金持续大规模净流入港股,南下资金持有港股市值占比也在逐步提升。与此同时,市场上关于南下资金能否夺取港股定价权的讨论随之展开。

1月19日,国盛证券策略张启尧团队发布了题为《南下资金改变港股》的研究报告,高度肯定了南下资金在港股市场的重要增量和压舱石作用。

来源:国盛证券研报

该报告称,随着近年来资金持续南下流入港股,已成为港股市场一股不可忽视的力量。截至2020年末,港股通累计持有港股市值近2.1万亿港元,占港股总市值4.4%的比重。交易层面看,据测算,2020年港股通参与的交易已占到港股市场总成交额18%左右。考虑到交易的双向性,即占港股总成交额的9%。同时,假设2020年港股通以外的内资成交占比维持6%不变,则2020年来自中国内地的资金占港股市场总成交金额的比重已提升至15%左右,占港股外地资金比重的1/3以上。

最后,张启尧团队得出结论:当前港股通南下资金规模已超陆股通北上资金,且流入稳定性更强。未来,南下资金将重复过去数年北上资金影响A股的历程,抢夺港股定价权。而港股市场也将同步经历估值体系向A股靠拢、估值系统性提升的过程。

而在1月22日,开源证券策略牟一凌团队发布了题为《南下资金难夺“定价权”》的研究报告。有意思的是,该报告在最开始提出“部分投资者认为南下加速流入将夺取对港股的‘定价权’”这一现象,随后便阐述南下资金难以争夺港股“定价权”。

来源:开源证券研报

牟一凌团队称,通过拆解南下资金发现,无论是整体行为、还是风格配置抑或是对于南下净买入规模前30的组合,外资配置型资金与南下资金均存在明显的分歧。对于南下资金而言,短期内与体量较大的外资配置型资金争夺港股“定价权”可能存在较大难度。

牟一凌团队认为,分歧之下,南下资金以少胜多难。当下南下资金持有市值占港股比重较低,约占4.84%。结构上,从存量来看保险资金仍是主要力量。但多种迹象表明公募基金成为了近期的边际力量:潜在能投资港股的基金数量的提升以及居民对港股相关基金的申购行为为本轮公募南下提供了“弹药”,这成为本轮公募南下的重要助推力量。

牟一凌团队指出,南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者。“重夺定价权”需要准备更充足的“弹药”接过分歧者手中的筹码,让他们获利离场。相对于“定价权”的宏大追求,更聪明的做法或许是寻找对手盘优势较弱的板块,进行基于基本面的价值发现。

南下资金连续23日净流入

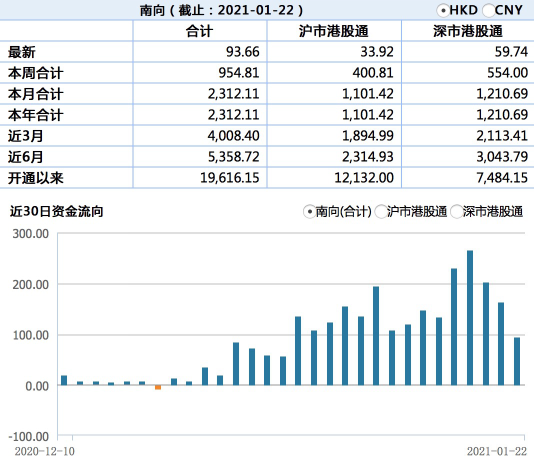

作为令券商观点产生分歧的“当事者”,南下资金正以前所未有的速度流入港股。据Wind数据,1月22日南下资金净流入93.66亿港元,为连续第23个交易日净流入。

值得注意的是,2021年开年以来(1月4日-21日)的14个交易日,南下资金日均净流入规模均超百亿港元,其中1月18日、19日、20日的规模超过200亿港元。

2021年开年以来,南下资金已累计净流入2312.11亿港元(1933.63亿元人民币),接近2020年全年净流入金额(6721.25亿港元)的1/3。

来源:Wind

南下资金持续大额净流入的背后,是机构对港股的普遍看好。

天风证券首席宏观分析师宋雪涛(金麒麟分析师)指出,从全年来看,港股的投资机会应该好于过去两年。去年12月以来,看多港股的声音就越来越多,但最近南下资金大举买入港股,还是遇到了催化剂,让看多港股成为共识。

上投标普港股通低波红利指数基金经理在刚披露的四季报中表示,配置港股的吸引力正在进一步提升。首先,目前香港经济正处于触底反弹阶段,未来会随着内地和全球经济的复苏而进一步复苏。其次,从资金面看,近年来内地资金持续南下流入港股;同时,美元贬值人民币升值趋势明显,而香港背靠内地优质的人民币资产,有利于吸引海外资金流入。第三,AH股的溢价处在近十年来的历史最高位,长期看港股估值有较大的扩张空间,南下资金的持续流入,抢夺港股定价权,也有望加速港股的估值体系向A股靠拢。

在具体配置方向上,中金公司建议,当前港股可以从以下四条思路选股:一是优质互联网及科技领域龙头;二是A/H两地上市港股大幅折价、大市值、估值偏低、基本面稳健或改善的港股;三是A股相对稀缺或在港股具备特色的独特公司;四是近期受事件影响估值大幅下降的龙头蓝筹公司。

编辑:李若愚 叶松

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)