安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原创: 美股研究社 美股研究社

作者| 美股研究社

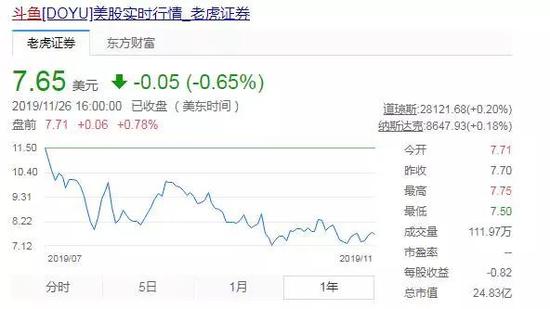

11月27日,直播平台斗鱼对外发布了2019年第三季度未经审计的财务业绩。在这个季度,斗鱼营收较2018年同期增长81.3%,超出市场预期;净亏损人民币1.654亿元(约合2320万美元),不按美国通用会计准则,净利润为人民币7220万元(约合1010万美元)。财报发布后,截止文章发稿,斗鱼的盘前股价为7.71美元,涨了0.78%,市值为24.83亿美元。

今年7月斗鱼顺利赴美上市,上市五个月后,斗鱼的股价大部分时间还是处于下跌的趋势,目前斗鱼的股价较上市之际的发行价11.5美元已经跌了33.5%。截止文章发稿,斗鱼的市值为24.83亿美元,其最大竞争对手虎牙的市值为47.24亿美元,两者市值相差近一倍。

作为国内最大的直播平台之一,斗鱼的月活用户规模是最多的,但可惜的是尽管活跃用户更多但付费用户贡献的营收却不敌虎牙。作为直播“一哥”,斗鱼在净利润上的表现不及虎牙甚至是映客,为何它的盈利能力不行呢?通过解读斗鱼这份新财报,从业务发展角度来挖掘它的财报内容价值。

营收同比增长81.3增速下滑

付费用户同比增长66%

在直播行业,斗鱼跟虎牙算是最幸运的,在经过各种厮杀之后幸存下来成为屈指可数的头部平台,并且先后成功赴美上市。正因为两个平台商业模式很相似,新一季度的财报业绩自然也被拿来作比较。在财报发布后,截止文章发稿,斗鱼的盘前股价为7.71美元,涨了0.78%,市值为24.83亿美元。

美股研究社通过对比斗鱼跟虎牙的这份新鲜出炉的Q3财报,从核心数据中也许能够知悉谁更占上风。

-

在营收跟净利润方面

财报显示,第三季度斗鱼总营收达18.59亿元,较2018年同期增长81.3%;净亏损人民币1.654亿元(约合2320万美元),而上年同期净亏损人民币2.205亿元。不按美国通用会计准则,净利润为人民币7220万元(约合1010万美元),而上年同期净亏损人民币2.142亿元。

在2019年第三季度,虎牙2019年第三季度的总收入为人民币22.651亿元(3.169亿美元),相比2018年同期的人民币12.766亿元增长77.4%。非美国通用会计准则下,归属于虎牙的净利润为人民币2.064亿元,同比增长70.5%达到新高,连续八个季度实现盈利。

从同比增速来看,斗鱼的营收同比增速更高,但创造的净营收总额不及虎牙;在净利润方面的增速虎牙比斗鱼要更会赚钱。

-

在用户规模方面

在这一季度,斗鱼MAU增长至1.64亿,较去年同期1.43亿增长14.7%。其中,移动端MAU达5210万,同比增长26.1%。第三季度斗鱼付费用户突破700万人,较2018年同期420万人增长了66%。

虎牙在2019年第三季度的移动端平均MAU(移动端平均月活用户数)为6380万,相比2018年同期的4940万增长29.1%。平均MAU(月活用户数)为1.461亿,相比2018年同期的9900万增长47.6%。付费用户数为530万,相比上季度的490万增长8.7%,相比2018年同期的420万增长28.5%。

从这个数据来看,斗鱼的月活用户数跟付费用户数均超过虎牙。对于斗鱼跟虎牙来说,用户规模尤其是付费用户,是他们直播收入来源的支柱,这个核心数据也是投资者最为看重的数据之一。

-

在业务营收方面

在这个季度,斗鱼直播服务营收为16.624亿元(约合2.334亿美元),与2018年同期的人民币9.084亿元相比增长83.0%。广告和其他收入为人民币1.961亿元(约合2850万美元),与2018年同期的人民币1.164亿元相比增长68.5%。

2019年第三季度,虎牙来自于直播的收入为人民币21.561亿元(3.017亿美元),相比2018年同期的人民币12.165亿元增长77.2%。来自广告和其他业务的收入为人民币1.090亿元(1520万美元),单季度首次突破人民币一亿元,相比2018年同期的人民币6010万元增长81.3%。

从业务营收占比来看,斗鱼跟虎牙的营收都集中在直播收入,但虎牙的直播收入营收更高,这个收入的增速也决定了他们净营收的收入规模。

从这份Q3财报来看,斗鱼的核心数据表现还是有一些不及虎牙,虽说两个平台整体的差距并不是很大,但根据目前的市值来看,虎牙明显还是要更受投资者的偏爱。美股研究社通过分析斗鱼存在的不足,也许能够让外界了解其估值不被资本市场看好的原因。

营收过度依赖直播收入增速放缓

付费用户增长难以吸引投资者

一山不容二虎这句话用来形容直播行业也并不为过,尽管现在斗鱼跟虎牙都算是头部平台,但由于都靠直播业务“吃饭”,这也让两个平台的竞争格外激烈。尤其是虎牙率先在资本市场上市,一时也抢占了斗鱼上市的热度,虎牙市值高于斗鱼除了这个因素之外还有哪些原因?在美股研究社看来,斗鱼以下面临的几个大问题是影响到投资者对它的估值。

1、 斗鱼营收过度依赖直播收入,核心业务面临各路劲敌

在这个财报中,斗鱼直播收入从2018年同期的6.673亿元增至17.083亿元,增长156.0%,占总营收比重为91%。尽管广告和其他收入也从2018年同期的1.356亿元增至1.644亿元人民币,增长21.2%,但是占比仍然很低,这也说明这个业务的市场竞争力并不够,平台很难吸引到更多广告主。

在斗鱼的直播收入里,游戏直播是贡献营收最多的,这也是斗鱼在直播行业树立竞争壁垒的关键,背靠腾讯让它有不少游戏资源的优势。只是游戏直播行业的竞争,斗鱼除了跟虎牙正面竞争激烈之外,本身背后都有腾讯加持,再加上月活用户规模差距不大,这也让他们在这个业务上的撕咬很那分出明显的胜负。除了要跟虎牙抢夺市场跟用户之外,还有不少强敌入局。

随着快手、斗音等短视频平台的加码布局,还有B站也加大对于游戏直播重视,使得游戏直播的竞争越发激烈。这几个平台不论是月活用户还是平台实力,其实都有做游戏直播的优势7月15日,快手公布了游戏直播运营数据,截至2019年上半年,其游戏直播移动端日活跃用户破3500万,游戏视频日活用户达5600万。这一数据在圈内引发了不小的震动。快手在游戏直播上的发力,让斗鱼有点忌惮。

2、 直播收入依赖头部高净值用户付费,但付费用户增速放缓

根据业务营收来看,直播业务是斗鱼的营收支柱,这个业务产生营收的关键还是在于付费用户数。在这个季度,斗鱼季度平均付费用户数达到670万,较2018年同期的300万,增长123.3%。根据招股书披露,2019年第一季度,斗鱼付费用户量达600万,比上年同期的360万增长66.7%;每付费用户平均收益(ARPPU)达226元,比上年同期的149元增长51.7%。

从环比增速来看,斗鱼每个季度的付费用户增长只有几十万的规模,这个增速并不高同时也反映出斗鱼要想吸引用户转化成为付费用户难度很大。由于斗鱼的付费用户占比不高,这也让它的核心业务营收增速会面临很大挑战。

尽管斗鱼在月度活跃用户数上高于虎牙,但在ARPU值上则低于虎牙。这说明在整体用户数量上斗鱼占据一定优势,但其单个付费用户付费能力上,低于虎牙。由于付费用户增长面临的不确定性因素较多,这也成为资本市场不愿意对斗鱼给出高估值的重要原因之一。

3、 头部主播仍然是双刃剑,跳槽获不续约对斗鱼影响较大

对于斗鱼来说,平台上的主播是吸引用户增长的关键,尤其是头部主播是斗鱼平台上的重要资产。截至2019年第三季度,斗鱼已与包括前IG战队LOL分部队长PDD、DNF超人气主播旭旭宝宝、2019年英雄联盟全球总决赛冠军FPX战队最强中单Doinb在内的9500多位人气主播签订了独家协议。

尽管斗鱼花费不少成本跟精力培养打造主播,但维护主播人气留住主播更加不易。冯提莫作为斗鱼的一个元老级的主播,从进入直播行业以来,就一直待在斗鱼,即使在15、16年主播大规模跳槽期间也没有离开,可随着她不跟斗鱼续约,这对于斗鱼来说也算是有点伤到它的元气。

仅仅是今年,斗鱼上就有不少知名主播像“青蛙”、“包子”、“久哥哥”、“神超”等游戏头部主播以及RNG俱乐部《英雄联盟》的全队都已经从斗鱼跳槽到了虎牙。9月,斗鱼的《王者荣耀》主播“张大仙”也在虎牙开播并迅速成为了虎牙流量头牌之一。虽说主播不续约跳槽很正常,但对于斗鱼来说培养一个当红主播困难加大,尤其是其直播营收对于主播的依赖性也不小,如何平衡好这部分的关系很重要。

积极进军海外挖掘新一轮增长动力

加大力度布局直播内容生态

此前,花旗发表研报表示,预计斗鱼(DOYU.US)利润增长将继续保持在关键运营杠杆率的轨道上,但考虑第三季度业绩增长可能出现疲软,该行将其2019-2020年收入分别调整为-4%、+15%,净利润分别调整为-5%/-6%,并基于2.8x2020e PS上,将目标价由12.5美元削减至11.5美元,重申“买入”评级。从这个评级角度来看,说明

尽管在这个季度,斗鱼的月活用户增长虽创新高,但对比之前几个季度的增速来看同比增速放缓。为了挖掘新的用户增长潜力,斗鱼也加速在海外市场的进军速度。11月4日,斗鱼与三井物产在日本市场合作的直播App已上线,名字为 Mildom(ミルダム)。三井物产是日本的综合型贸易产业公司之一,斗鱼与之合作很有可能除开游戏之外展开其它业务上的合作,为斗鱼在商业化道路上带来新的机遇。

海外已经成为斗鱼在未来发展的重点,但在本土市场斗鱼也没有闲下来。在聚焦游戏的同时,斗鱼也在通过泛娱乐和秀场对直播内容进行补充,使其形成一个更丰富的直播生态系统,以此来延伸对不同用户群体的覆盖和提升多维度的商业化进程。对于斗鱼来说,泛娱乐的商业挖掘还有很大可能性,线上线下互补能够带动更多用户参与的积极性。

同时电竞业务也是斗鱼在未来会一直支持的项目,随着电竞产业的发展逐渐走向成熟,对于斗鱼来说这也让它迎来发展的机遇。一方面进一步举办更多有影响力的电竞赛事吸引更多用户的关注,提升斗鱼在这个行业的影响力;另一方面与腾讯在多项电竞赛事上进行了业务合作的新探索,包括与腾讯在王者荣耀KPL职业联赛上合作进行赛事观众互动助威系统等。

尽管千播大战已成过去式,但游戏直播的路还很长,斗鱼在这个行业仍然还有很大的发展潜力。对于斗鱼来说,目前市值上跟虎牙存在的差距还是在于它的核心业务竞争壁垒还不够高,未来如何进一步在付费用户上实现更大突破,也许也是斗鱼吸引投资者关注的关键之举。斗鱼下个季度的财报业绩会如何,美股研究社也会继续跟进关注。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)