12月对美股并没有“好一点”。

12月7日,美股暴跌,标普500指数和道指跌超2%,纳指跌超3%,标普500指数本周更是创下三月来最大单周跌幅。瑞信在近日发布的报告中表示,美股目前存在11大隐患,投资者需小心应对。

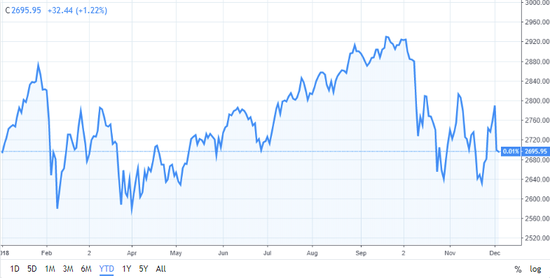

(标普500年初至今走势,图片来源:TradingView)

(标普500年初至今走势,图片来源:TradingView)一、美股一家独大的局面将结束

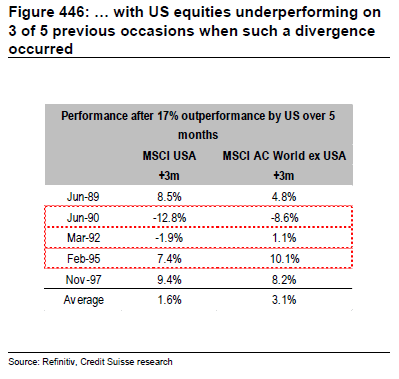

2018年美股与非美股市的表现差异很大,美股独树一帜表现良好。不过瑞信表示,过去出现过5次相似的情形,其中3次美股在随后3个月表现不如世界总体水平。

(3/5的概率美股在一家独大后3个月表现不佳,图片来源:瑞信)

(3/5的概率美股在一家独大后3个月表现不佳,图片来源:瑞信)毕竟,标普500指数所包含的公司中45%的销售额来自于海外,美股很难与全球其余地区的经济疲软隔离开来。

二、美股的经营杠杆较低

瑞信表示,在全球主要股市中,除了英股,美股的经营杠杆最低。这主要是因为美国企业的毛利润最高,并且美国裁员相对其他国家要相对容易。

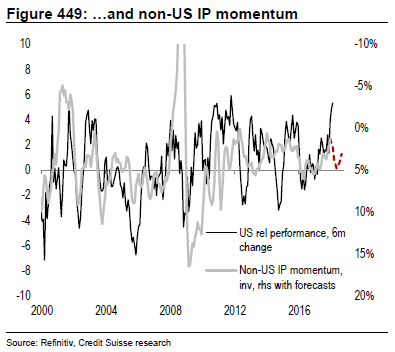

美股通常在全球PMI走弱时表现出众(比如最近),尤其是在非美工业生产指数(Non-US IP)疲软时。

(非美工业生产指数,图片来源:瑞信)

(非美工业生产指数,图片来源:瑞信)瑞信经济学家团队预测,明年一季度底前,全球PMI将走高,而非美工业生产指数将在下个季度小幅上涨。

三、相对世界其他地区,美国利润增长将减缓

2018年美股的主要支撑因素可能是其每股盈利增长远高于世界其他地区。

瑞信认为美股每股盈利增长未来有五大威胁:

1)税改红利效果已退,企业以不寻常的速度回购股票;

2)美元走强的拖累;

3)劳动力的议价能力逐渐提升;

4)全球局势不稳定的负面效应;

5)信用利差升高将不利于回购,而美股是全球股市中杠杆最高的市场之一。

(美股表现及利润相对世界其他地区,图片来源:瑞信)

(美股表现及利润相对世界其他地区,图片来源:瑞信)四、一次性的利好逐渐消退

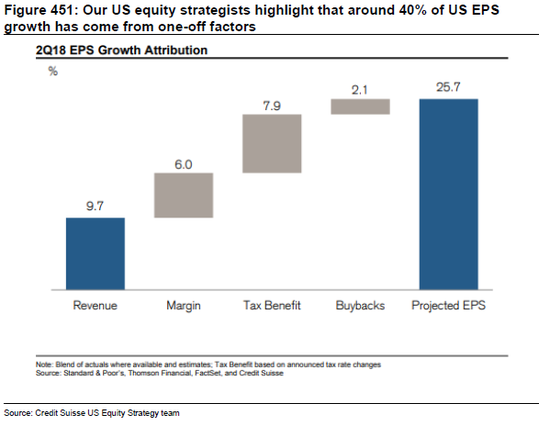

瑞信预计,今年美股约40%的盈利增长来自于一次性的利好,如加速的回购、减税、及油价上涨等。

(美股40%的每股盈利增长来源于一次性利好,图片来源:瑞信)

(美股40%的每股盈利增长来源于一次性利好,图片来源:瑞信)此外,美股将受到强势美元的考验,因为标普500指数的公司中45%的销售额来源于海外市场。

另外,全球局势不稳定以及劳动力成本的上升对美国公司的影响尤为剧烈。

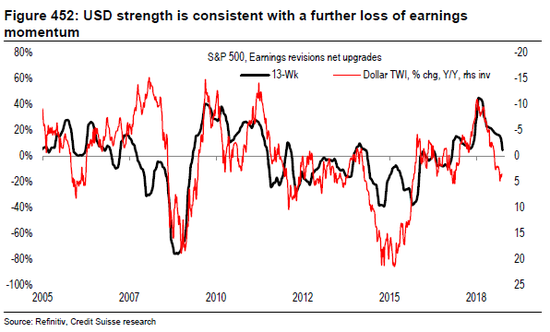

(美元走强削弱美股盈利,图片来源:瑞信)

(美元走强削弱美股盈利,图片来源:瑞信)五、美股回购行动急速提升,不过未来将变缓慢

瑞信指出,在美股这波牛市中,回购扮演了很重要的角色。自从2010年以来,美股总市值的上涨中有24.4%来自于股票回购。2011年以来的每股盈利增长中,约20%是因为股票回购。

今年年初至十一月底,美股企业回购股票的市值达9,130亿美元,占总市值3.2%;而去年美股回购占总市值2.3%。

但是如今美股企业杠杆很高,股票回购不再能像以前一样明显提振股价。可能是因为意识到回购带来的杠杆风险,投资者不再像以前一样看好回购股票的公司。

六、相对世界其他地区,美国劳动力的议价能力提升较快

瑞信认为,美国薪资增速要高于市场预期,在2019年底将约为3.5%。这个增长速度意味着美股将迎来一个关键节点。

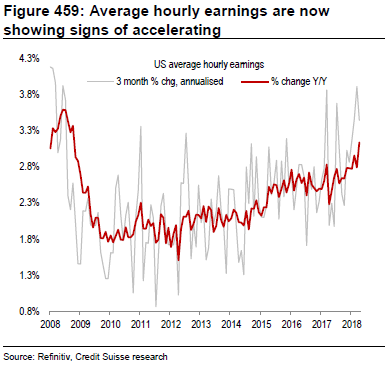

此外,私营部门的工资指数以及每小时平均工资同比都增加了3.1%,而季度工资增长的年率在3.4%。

(美国每小时平均工资显露加速增长的势头,图片来源:瑞信)

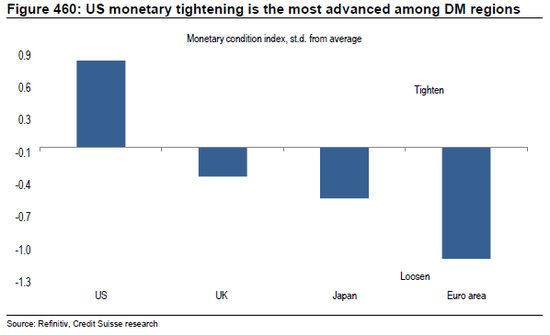

(美国每小时平均工资显露加速增长的势头,图片来源:瑞信)七、相比世界其他地区,美国货币政策更为紧缩

如下图所示,美国的货币政策相对世界其他发达市场更为紧缩。

瑞信的核心观点是,在通胀表现良好、货币环境收紧、汽车业和房地产疲软的情况下,美联储的立场将变得更为鸽派。

(美国的货币政策更为紧缩,图片来源:瑞信)

(美国的货币政策更为紧缩,图片来源:瑞信)不过美联储有双重目标,一是达成充分就业,二是通胀率达2%。而其他大多数的央行仅有一个目标——通胀率。

目前美国的充分就业目标已经达成。瑞信认为这意味着,如果美联储观察到薪资增速达到或高于3.5%,他们将采取紧缩的政策,而不是中性的政策。

八、美股估值

与全球其他地区的科技股相比,美股科技板块目前的估值在其历史范围的高位。美股非科技板块的估值也在历史范围的相对高位。

(美股科技板块目前的估值在其历史范围的高位,图片来源:瑞信)

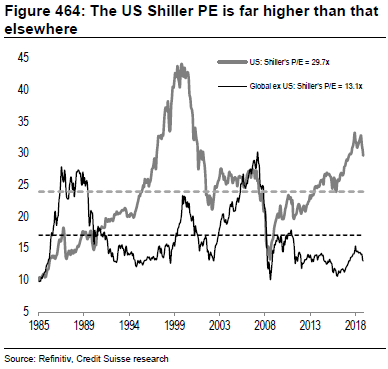

(美股科技板块目前的估值在其历史范围的高位,图片来源:瑞信)此外,以市盈率为标准来看,美国股指的估值也远高于其他地区。

(美国股指的估值远高于其他地区,图片来源:瑞信)

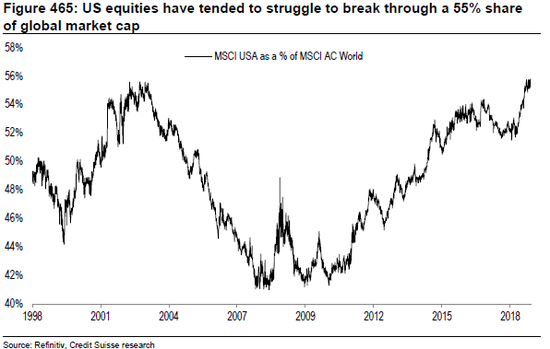

(美国股指的估值远高于其他地区,图片来源:瑞信)九、55%的“魔咒”

瑞信指出,从历史数据来看,美股的市值很难超过全球股市市值的55%。从1998年至今年十一月,美股市值占全球股市市值的比重如下图所示。

(美股市值占全球股市市值的比重,图片来源:瑞信)

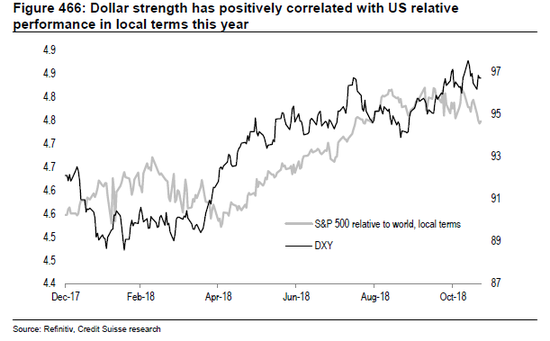

(美股市值占全球股市市值的比重,图片来源:瑞信)十、美元触顶是否将导致美股的相对表现触顶?

全球近62%的外汇储备以及60%的贷款以美元计价。因此,强势美元将导致全球货币环境紧缩。

而问题在于,美国以外的市场无法适应这种程度的紧缩,因为今年以来这些地区的增长更疲软,而这些地区也没有美国国内同等程度的财政刺激。

因此,在目前这个周期阶段,美股的走势反而与美元走势呈正相关的关系。

(今年美元走势和美股的相对表现正相关,图片来源:瑞信)

(今年美元走势和美股的相对表现正相关,图片来源:瑞信)十一、在市场大跌时,美股在大多数情况下表现优于其他地区,但这次可能会不同

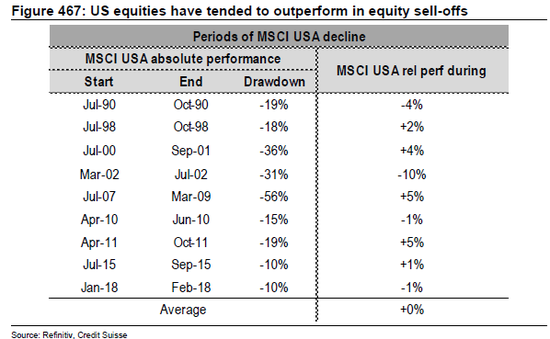

随着2018年进入尾声,瑞信指出,市场进入熊市的概率很可能将增加。从历史数据来看,美股相对其他市场有更强的防御性。

在过去9次股市大跌中(跌幅超过10%),美股仅有2次的表现不如世界其他地区。

(市场大跌时,美股相对其他地区的表现,图片来源:瑞信)

(市场大跌时,美股相对其他地区的表现,图片来源:瑞信)不过瑞信猜测,如果这次市场再进入熊市,股票的板块相对表现将有所调整,科技板块的表现可能将不如其他板块。在这种情况下,美股的相对表现也将较弱,因为美股中科技板块的比重特别大。(文章转自WEEX每日交易计划)

责任编辑:孟行

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)