炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2023年在资产荒的背景下,信用市场表现亮眼,煤钢板块也不例外,我们认为过剩产能板块特别是钢铁债已然脱离宏观基本面的运行框架,走出独立行情。今年以来不仅净融资规模有显著回暖,且板块利差整体也处于下行区间,部分品类利差也基本回到2022年末债市调整前水平,板块的赔率较年初有所下降。站在当前时点,市场也再度陷入选择纠结之中,下半年煤钢债板块又该如何参与?是我们本篇报告尝试解答的问题。

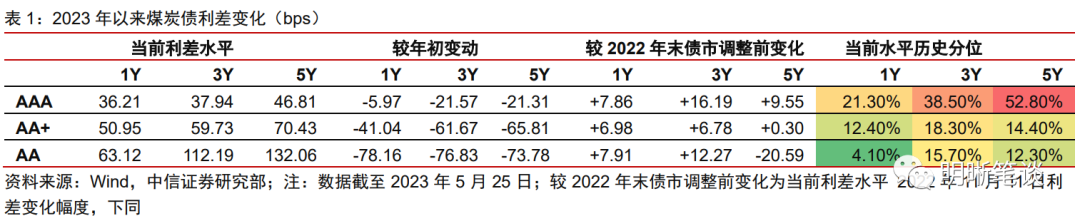

2023年以来煤钢债利差整体下行,再度回到行情低位。从煤炭债的角度看,在5月23日短端基准利率明显“补降”前,短端煤炭债利差压至5%分位以内,而高等级煤炭债表现相对一般,上半年利差下行绝对幅度明显要低于中低等级,所处历史分位数也相对更高。钢铁债的角度看,等级分化十分明显,中高等级钢铁债利差在上半年也出现明显下降,而低等级钢铁债则没有明显回落迹象。整体来看,上半年在资产荒的背景下,煤钢债信用利差均有不同幅度的下行,当前时点,板块的赔率较年初也有所下降。

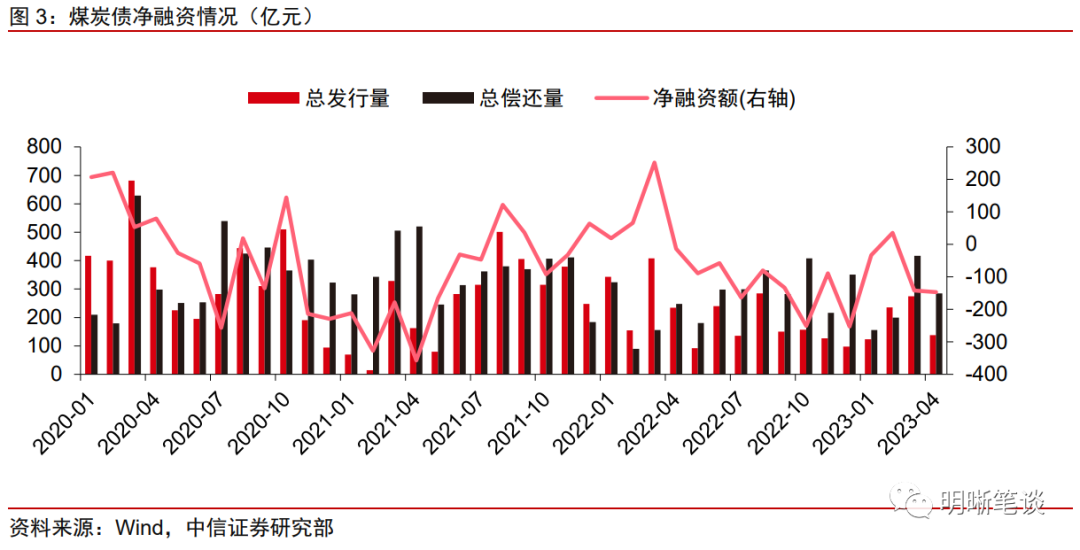

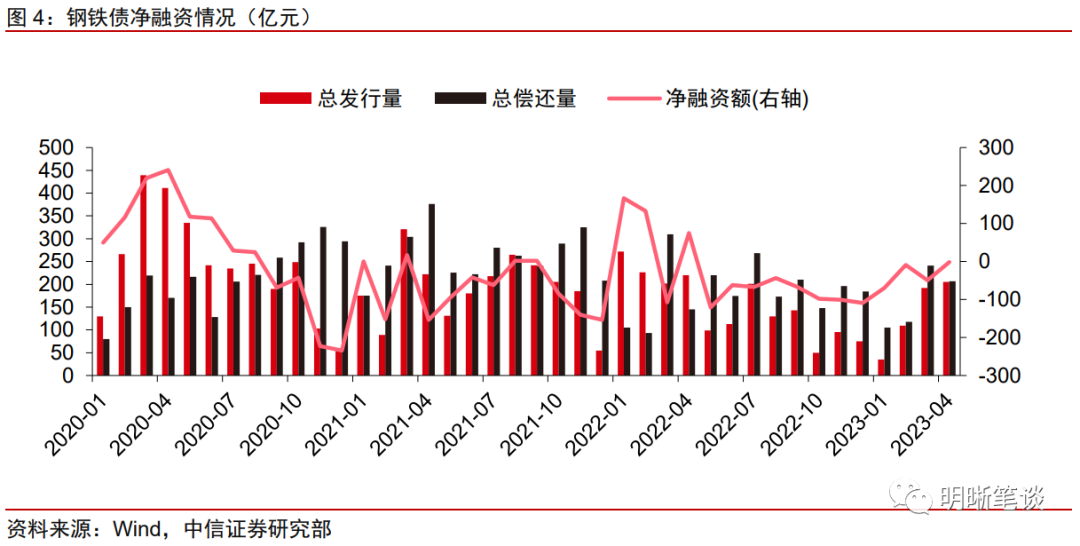

2023年以来煤钢债融资情况均有所改善。煤炭债的角度看,2022年,信用债市场整体供需偏紧,煤炭债市场月度净融资规模也处于下行区间。进入2023年后,煤炭债月度净融资规模触底反弹,较2022年下半年有所回暖,但也仅2月实现月度净流入。钢铁债的角度看,2022年下半年以来钢铁债板块月度净融资规模变化波动不大,整体处于相对较低位置,且年末债市调整也未导致净融资规模出现明显下滑。进入2023年后,信用市场需求有所释放,钢铁债融资规模也略有上升,但月度融资仍均呈现净流出的状态。

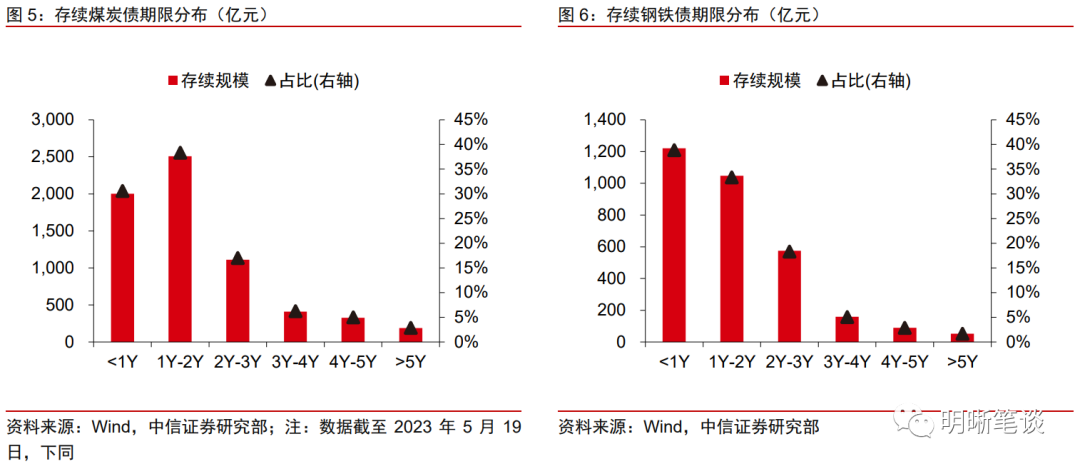

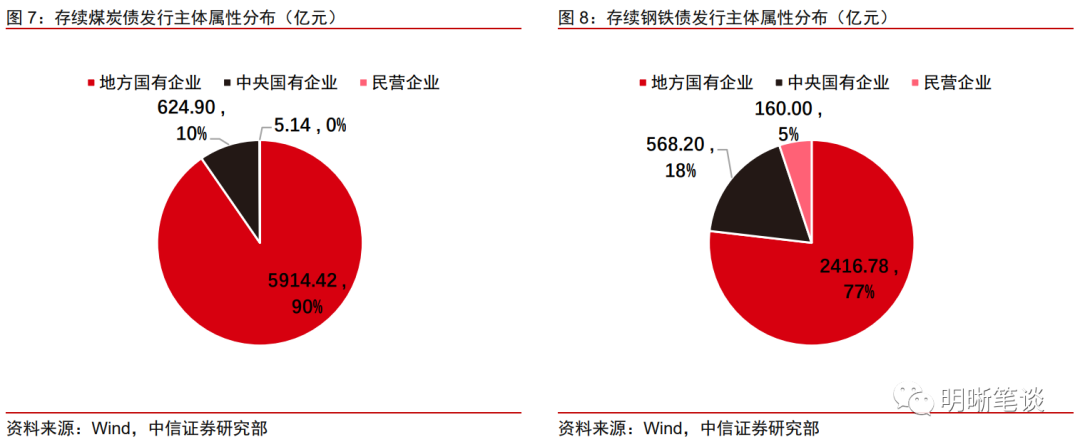

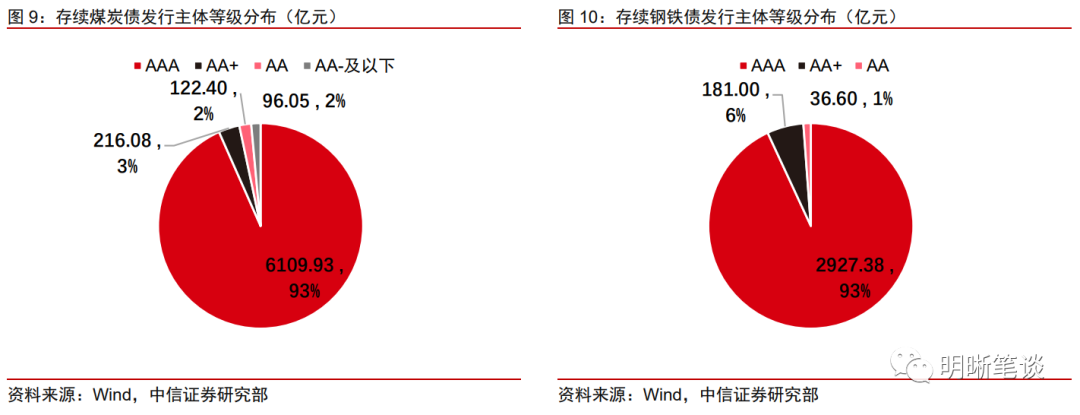

存量煤钢债分布特征较为一致。存量煤钢债集中在中短期限,剩余期限2年以内规模占比约七成;煤钢债发行主体集中在央国企,且主体等级均集中于AAA级;煤钢债发行主体地区分布特征明显,其中煤企集中于山西和陕西,钢企则集中于北京和河北;煤钢债整体估值水平相对较低,估值收益率集中在4%以内。

存续煤钢债发行主体经营表现有所分化,煤企相对较优。煤企的角度看,2022年存续煤炭债发行主体业绩同比增长明显,且整体盈利能力也要强于2021年,除此之外,煤企偿债能力也有所提升。钢企的角度看,2022年存续钢铁债发行主体业绩同比出现下降,盈利能力也有所下滑,资产负债率略有回升。整体来看,2022年煤企与钢企经营表现分化,其中煤企相对较优。

展望下半年,从期限角度,预计高等级煤炭债板块仍有一定收益空间,但需关注利差压缩后的回调可能。2023年上半年,得益于煤企经营状况改善,以及债券市场资产荒的蔓延,优质煤炭债利差处于不断压缩区间,短端利差回到较低位置。而高等级煤炭债表现相对一般,所处历史分位水平相对较高,因此预计高等级煤炭债板块仍有一定收益挖掘空间。但是短期内煤炭价格有所波动,整体表现有所偏弱,虽有一定安全边际,但也需警惕煤价波动对煤企盈利状况的影响,注意低历史分位的煤炭债利差回调风险。

钢铁板块景气度受下游地产、制造业影响较大,配置性价比有所下降。钢铁债市场的景气度受下游地产影响十分明显,当前地产板块景气度修复速率仍待进一步确认,一定程度也拖累钢铁债市场的信心恢复。另一方面,地产板块的影响也导致钢铁债市场内部等级分化十分明显,弱资质钢铁债利差处于高位的情况短期或将延续。而下游需求端恢复的不及预期也一定程度将影响钢铁债配置的性价比。

风险因素:煤钢价格出现超预期波动;存续煤企、钢企统计出现严重误差。

煤钢债利差表现如何

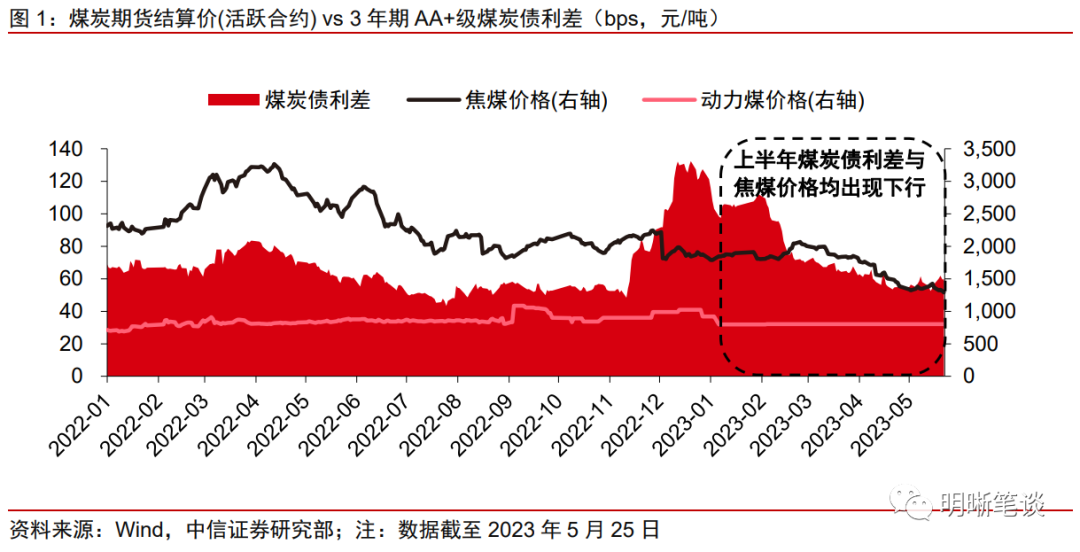

煤炭债板块:利差价格双降

上半年煤炭债利差与焦煤价格均处于下行区间。2022年末债市调整将煤炭债利差抬升至较高位置,因此上半年煤炭债利差始终处于下行区间,信用利差也基本回落至2022年末调整前水平。而由于市场对于焦煤供需宽松具有较强的一致性,使得焦煤价格出现明显下跌,因此上半年呈现煤炭债利差、焦煤价格双降的局面。

煤炭债利差表现呈现一定分化。分期限来看,在5月23日短端基准利率明显“补降”前,受配置机构对流动性的偏好,短端煤炭债利差处于相对更低的位置,且已经回落至2022年债市调整前水平。分等级来看,高等级煤炭债表现相对一般,上半年利差下行绝对幅度明显要低于中低等级,所处历史分位数也相对更高,且中长端也暂为未回落至2022年低点。

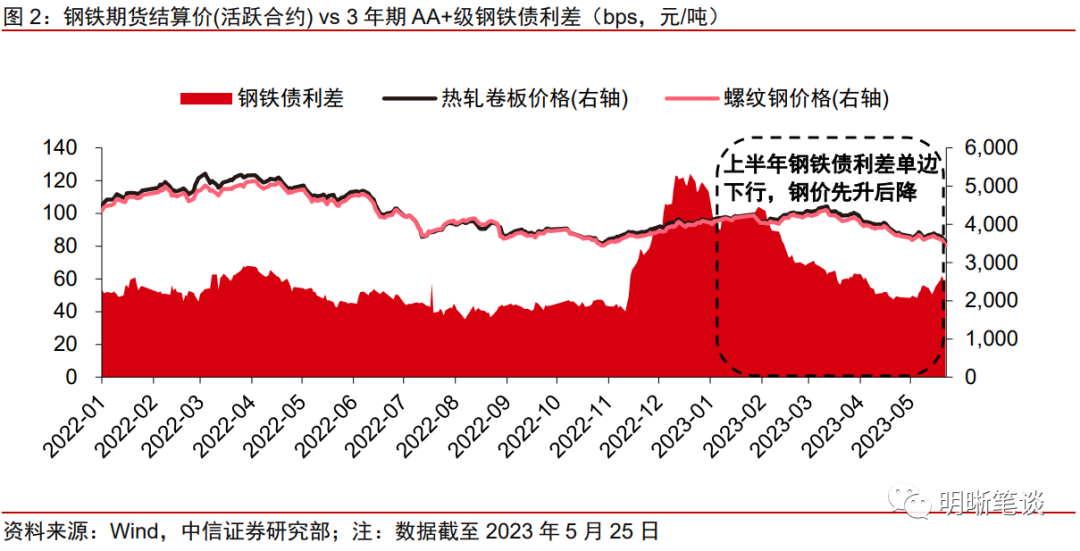

钢铁债板块:等级分化明显

钢铁债利差单边下行,钢价先升后降。同样由于年初钢铁债利差处于高位,在上半年信用市场资产荒的背景下钢铁债利差也呈现下行趋势,与煤炭债利差走势一致。而钢价在需求预期下一季度走势偏强,而此后成本下滑叠加终端需求证伪,钢价矛盾持续积累后发生负反馈,钢价由升转降。

钢铁债板块等级分化十分明显。钢铁板块受下游地产需求影响十分明显,地产板块回暖速度不及预期导致钢铁债利差等级分化十分明显。具体来看,中高等级钢铁债利差在整体市场信用利差下行的背景下在上半年也出现明显下降,而低等级钢铁债则没有明显回落迹象,信用利差处于历史90%分位以上。分期限来看,之于钢铁债板块投资者则要求更高的流动性,因此1年期钢铁债利差明显要低于中长久期,且在5月23日短端基准利率明显“补降”前,1年期中高等级钢铁债利差也已经低于2022年末债市调整前的水准。

煤钢债融资表现如何

煤炭债净融资规模触底回升,但同比仍明显下滑。2022年,信用债市场整体供需偏紧,煤炭债市场月度净融资规模也处于下行区间。进入2023年后,煤炭债月度净融资规模触底反弹,较2022年下半年有所回暖,但也仅2月实现月度净流入。同比来看,2023年1-4月煤炭债实现净融资规模约-286亿元,较2022年同期的净融资322亿元仍有较大差距。

钢铁债板块净融资规模略有上升。2022年下半年以来钢铁债板块月度净融资规模变化波动不大,整体处于相对较低位置,且年末债市调整也未导致净融资规模出现明显下滑。进入2023年后,信用市场需求有所释放,钢铁债融资规模也略有上升,但月度融资仍均呈现净流出的状态。

存量煤钢债分布特征

根据wind行业标准,截至2023年5月19日,主要口径下存续煤炭债合计规模约6544亿元,共481只;存量钢铁债3145亿元,共243只。

存量煤钢债集中在中短期限。煤炭债角度,剩余期限1年以内存量煤炭债规模约2002亿元,剩余期限1-2年的规模约2509亿元,2年以内规模占比近69%,短端集中度较高。钢铁债角度,剩余期限1年以内的钢铁债规模约1221亿元,1-2年的规模约1048亿元,剩余期限在2年以内钢铁债占比高达72%。

存量煤钢债发行主体集中在央国企。具有存量债券的发债煤企中,地方国企煤炭债存量规模约5914亿元,占比高达90%,其余存量煤炭债发行主体几乎均为央企,民营企业存量规模占比不足1%。存量发债钢企方面,央国企集中度也较高,地方国企钢铁债存量规模占比77%,央企占比约18%,而民营企业存量规模占比为5%,值得注意的是,存量发债钢铁民企大部分集中在江苏省。

存量煤钢债主体等级集中于AAA级。由于存量煤钢债发行主体以央国企为主,因此主体等级也相对较高。以煤炭债的角度看,93%的存量煤炭债发行主体评级为AAA级,而AA-及以下主体占比仅2%;钢铁债主体等级集中度较煤炭债板块更高,发行主体等级均集中在AA及以上。

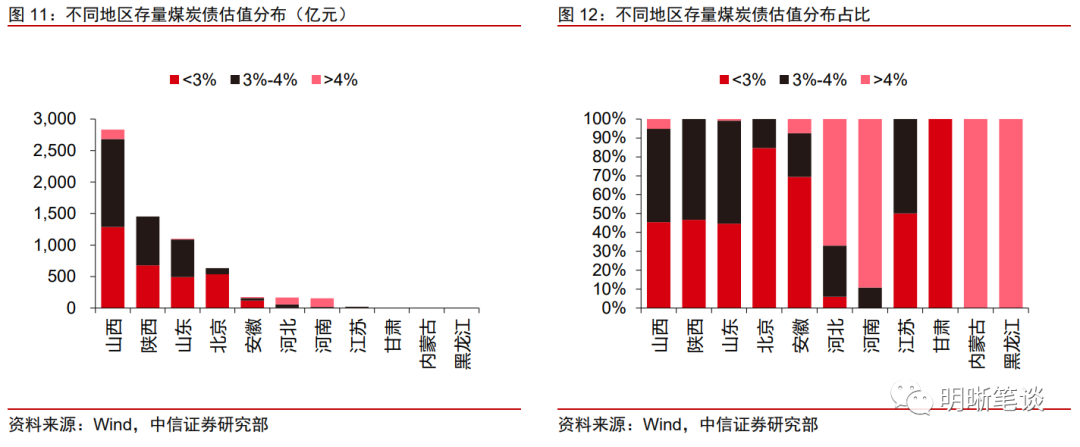

存量煤炭债发行主体地区分布特征明显,且整体估值水平相对较低。由于煤炭资源存在明显地区分布特征,也使得煤企集中在山西、陕西等地区,山西和陕西存量煤炭债规模占比分别为43%和22%。从估值的角度看,截至2023年5月19日,估值收益率在3%以内的存量煤炭债规模占比约48%,3%-4%区间的存量规模占比为46%,存量煤炭债估值水平相对较低。从地区的角度切入,存量煤炭债规模前三的地区其存续债券估值也均集中于4%以内,而河北、河南、内蒙古和黑龙江存量煤炭债估值水平相对较高。

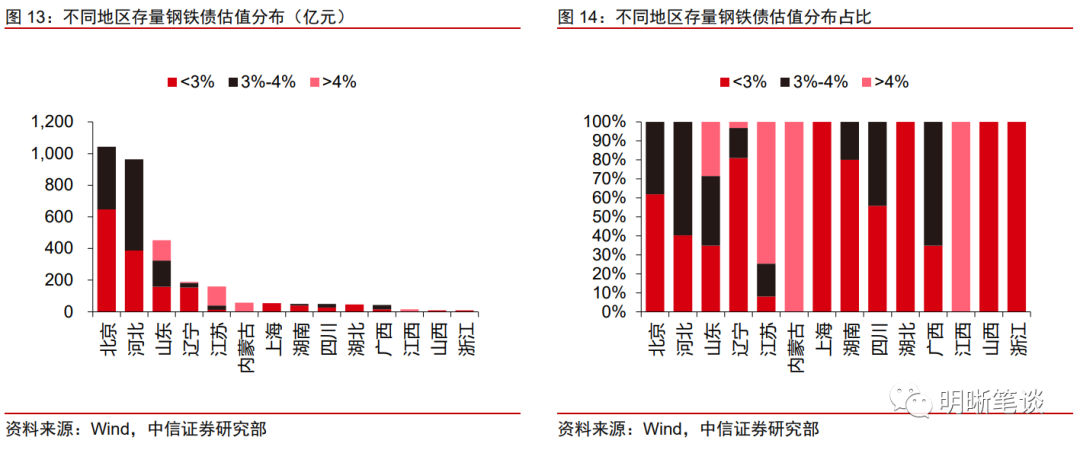

钢企兼并重组背景下,地域集中度提升,估值水平集中在4%以内。地区分布的角度看,北京和河北存量钢铁债规模占比较高,分别为33%和31%。从估值收益率的角度看,存量钢铁债估值收益率也较低,集中于4%以内,估值收益率在3%以内的存量煤炭债规模占比约50%,3%-4%区间的存量规模占比为40%。从地区的角度切入,北京和河北存量规模高且估值水平也均集中于4%以内,而江苏,内蒙古和江西存量钢铁债估值水平较高,其中江苏由于钢铁民企数量较多,使得估值水平较高。

发债煤钢企表现如何

截至2023年5月19日,通过对存续煤钢债发行主体进行筛选,在剔除并表发债子公司后,得到具有存续债券的煤企共29家,具有存续债券的钢企共21家。

发债煤企经营状况改善

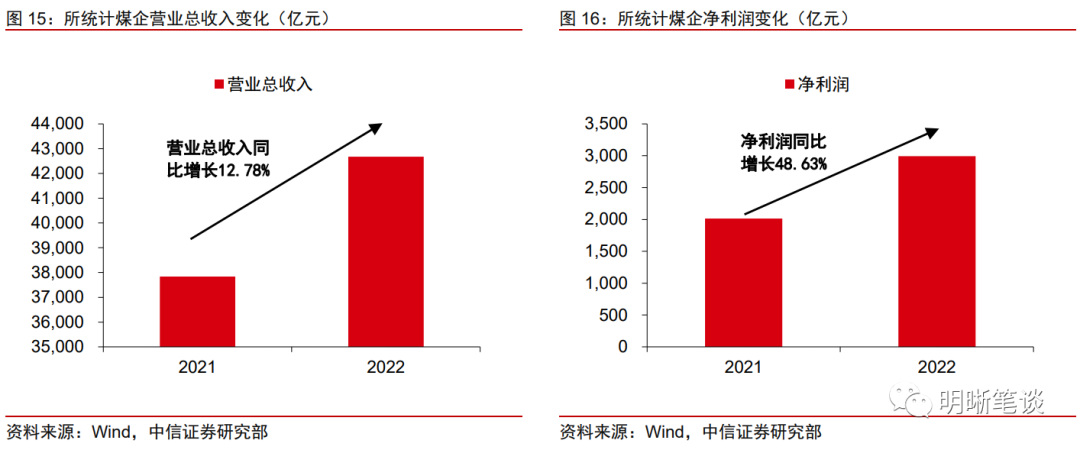

发债煤企业绩同比明显增长。所统计的煤企2022年实现营业总收入4.27万亿元,同比增长12.78%;2022年实现净利润2994亿元,同比增长48.63%;2022年实现归属母公司净利润1331亿元,同比增长52.14%。

发债煤企整体盈利能力也要强于2021年。从销售毛利率的角度看,所统计的煤企2022年加权平均值为24.75%,较2021年增长3.38个百分点;从销售净利率的角度看,所统计的煤企2022年加权平均值为21.37%,较2021年增长1.70个百分点。

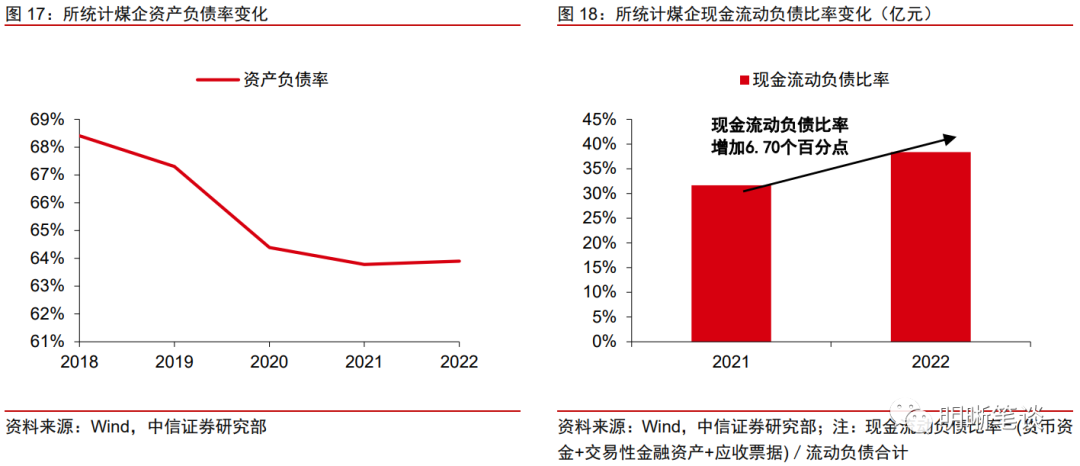

发债煤企偿债能力有所提升。从资产负债率的角度看,所统计的煤企2022年资产负债率中位数为63.90%,与2021年持平;从经营性现金流的角度看,所统计的煤企2022年合计为7611亿元,同比增长约20.09%;从现金流动负债比率的角度看,所统计的煤企2022年中值为39.37%,较2021年增长6.70个百分点。整体来看,所统计的发债煤企资产负债情况基本持平,但经营状况改善带动经营性现金流明显增加,偿债能力有所提升。

发债钢企盈利情况下滑

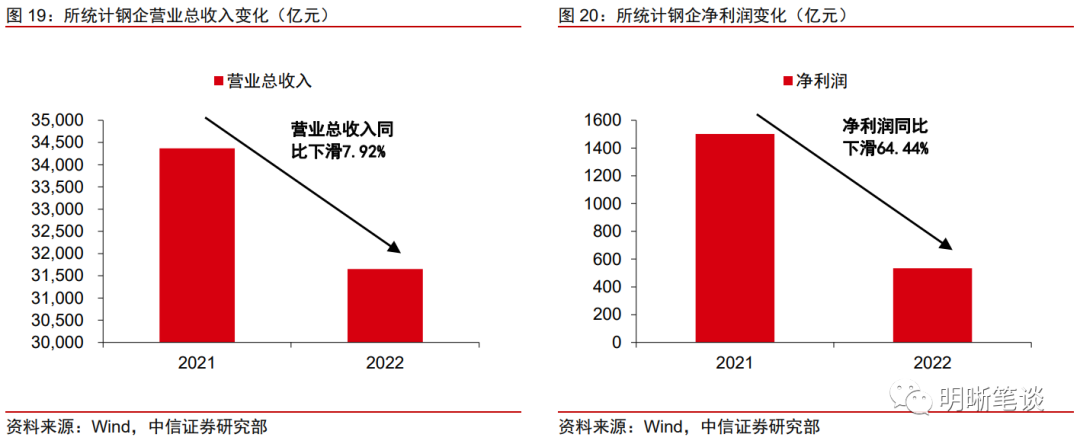

2022年发债钢企业绩出现下滑。所统计的钢企2022年实现营业总收入3.17万亿元,同比下降7.92%;2022年实现净利润534亿元,同比下降64.44%;2022年实现归属母公司净利润406.65亿元,同比下降60.42%。

发债钢企整体盈利能力也有所下滑。从销售毛利率的角度看,所统计的钢企2022年加权平均值为7.85%,较2021年下降4.22个百分点;从销售净利率的角度看,所统计的钢企2022年加权平均值为1.69%,较2021年下降2.70个百分点;从ROE的角度来看,所统计的钢企2022年加权平均值为4.05%,较2021年下降7.52个百分点。

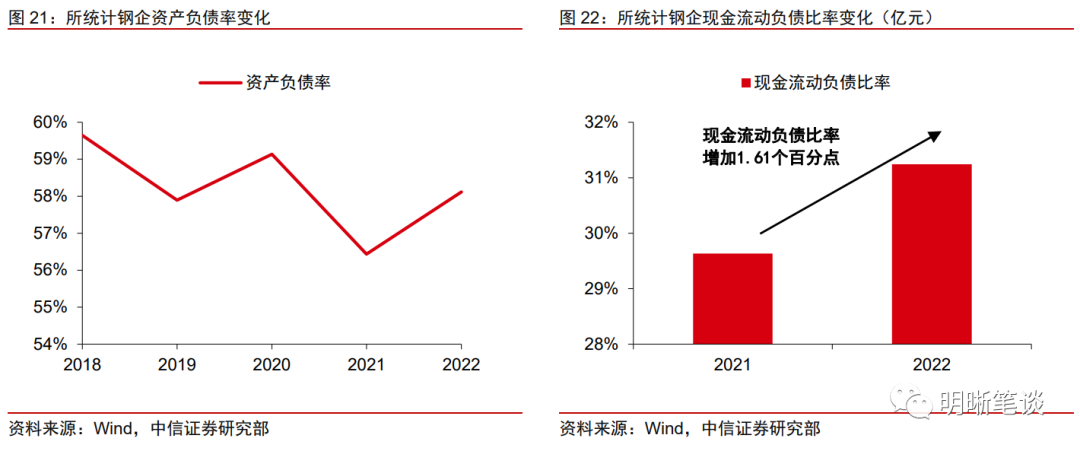

发债钢企资产负债率有所回升,经营性现金流出现下滑。从资产负债率的角度看,所统计的钢企2022年资产负债率中位数为58.11%,较2021年上升1.68个百分点;从经营性现金流的角度看,所统计的钢企2022年合计为2051亿元,同比下滑约29.88%;从现金流动负债比率的角度看,所统计的钢企2022年中值为31.24%,较2021年小幅增长1.61个百分点。

下半年煤钢债怎么看

煤钢债利差再度回到较低位置。煤炭债的角度看,当前短端煤炭债利差处于相对更低的位置,且已经回落至2022年债市调整前水平,而高等级煤炭债表现相对一般,上半年利差下行绝对幅度明显要低于中低等级,所处历史分位数也相对更高。钢铁债的角度看,等级分化十分明显,中高等级钢铁债利差在上半年也出现明显下降,而低等级钢铁债则没有明显回落迹象。整体来看,上半年在资产荒的背景下,煤钢债信用利差均有不同幅度的下行,当前时点,板块的赔率较年初也有所下降。

预计下半年高等级煤炭债板块仍有一定收益空间,但短期煤价面临一定压力,也需关注煤炭债市场利差压缩后回调的可能。2023年上半年,得益于煤企经营状况的改善,以及债券市场资产荒的蔓延,优质煤炭债利差处于不断压缩区间,短端利差也处于较低位置。而高等级煤炭债表现相对一般,所处历史分位水平相对较高,因此预计高等级煤炭债板块仍有一定收益挖掘空间。但是短期内煤炭价格有所波动,整体表现有所偏弱,虽有一定安全边际,但也需警惕煤价波动对煤企盈利状况的影响,注意低历史分位的煤炭债利差回调可能。

钢铁板块景气度受下游地产、制造业影响较大,配置性价比有所下降。钢铁债市场的景气度受下游地产影响十分明显,当前地产板块景气度修复速率仍待进一步确认,一定程度也拖累钢铁债市场的信心恢复。另一方面,地产板块的影响也导致钢铁债市场内部等级分化十分明显,弱资质钢铁债利差处于高位的情况短期或将延续。而下游需求端恢复的不及预期也一定程度将影响钢铁债配置的性价比。

风险因素

煤钢价格出现超预期波动;存续煤企、钢企统计出现严重误差。

可转债市场回顾及观点

主要宽基指数:上证指数(-0.11%),深证成指(-0.22%),创业板指(-0.05%),中证转债(-0.09%)。转债市场个券涨少跌多。中信一级行业中,通信(1.38%)、电力及公用事业(0.85%)、国防军工(0.73%)涨幅较大;传媒(-2.34%)、农林牧渔(-1.36%)、煤炭(-1.34%)跌幅较大。A股成交额约8567.11亿元,转债成交额约386.86亿元。

新港转债(19.18% ,热力产品和电力产品的生产及供应,3.69亿元)、东杰转债(4.51%,智能物流输送系统、智能物流仓储系统、智能立体停车系统、智能涂装系统,5.70亿元)、联诚转债(3.56% ,精密机械零部件,2.60亿元)、杭电转债(3.54%,电线电缆的研发、生产、销售和服务,7.50亿元)、贵燃转债(3.23%,城市燃气输配,9.99亿元)涨幅居前;北方转债(-3.64%,国际工程,5.34亿元)、恩捷转债(-3.29%,锂离子隔离膜,4.54亿元)、精测转债(-2.33%,平板显示测试系统,3.09亿元)、中钢转债(-2.29%,工业工程、技术开发和工业服务,7.63亿元)、寿仙转债(-1.98%,药品经营、中医科服务等,0.66亿元)跌幅居前。

上周公布的经济数据反映实体经济需求仍然相对承压,基本面恢复节奏放缓。由于缺乏强大的外生刺激与干预,国内经济面临的不仅是服务业渐进恢复需要时间的问题,还叠加了行业性、全球性、价格周期性因素带来的经济增速下行压力。但随着经济增长预期降至冰点,主题博弈难以持久,业绩驱动策略有效性可能提高,是良好的低位布局时间点。近期重点可以关注几条主线:一是盈利叠加估值修复背景下的大金融板块;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注半导体、汽车零部件以及机器人等;三是成长类的标的,围绕新材料、创新药、中医药等方向;四是中国特色估值体系重塑下的以中字头为代表的央国企以及一带一路主题。

当前转债市场正处于磨底阶段,虽然市场扰动因素仍未完结,但是在没有新的“黑天鹅”事件发生的背景下,市场已经逐步走出冲击最为严重的时间段。从转债市场估值水平来看,上周也快速修复。今年以来估值波动幅度较去年同期明显收窄,虽然估值仍有时对市场产生扰动,但难以成为核心驱动力量。我们重点关注信用风险冲击后带来的配置窗口期,个券结构性机会也依然明显,在当前时点我们建议投资者以积极的心态看待市场,寻找正股驱动逻辑下的机会。

稳健弹性组合建议关注:敖东转债、游族转债、合力转债、法本转债、柳工转2、宙邦转债、交建转债、中银转债。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)