炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1、固收增强型基金一季度延续净赎回

固收增强产品23Q1延续了上季度净赎回的状态,幅度有放缓。固收增强型产品 一季度净赎回比例达到8.04%,是2019年以来的第三次明显赎回的情况。

一季度市场快速反弹后接震荡调整,绝对收益型产品赎回更高。23Q1绝对收益型基金整体净赎回1011.46亿,净赎回比例9.22%。结构上来看,低波动产品的赎回幅度较小。

积极型产品整体净赎回,偏债混合型赎回幅度更大。积极型基金23Q1整体赎回比例为5.40%,较上季度明显收窄。

类转债型基金明显扩容,但主要集中于少数产品。类转债型基金23Q1实现了8.05%的净申购比例,整体净申购超50亿。但只有少部分产品出现了规模上的显著变化。

2、增仓转债是更多产品的选择

公募基金转债参与度持续提升。23Q1公募基金转债持仓市值占全市场比重约29.38%,已经是2021年以来的最高水平。

绝对收益型和积极型基金提升转债仓位,类转债产品降仓。类转债型基金管理规模提升,转债仓位环比小幅下降。绝对收益型基金整体转债仓位有所提升,低波动产品的提升更为明显。积极型基金中的二级债基加仓转债,混合型产品小幅减仓。

3、从转债持仓情况看基金择券的线索

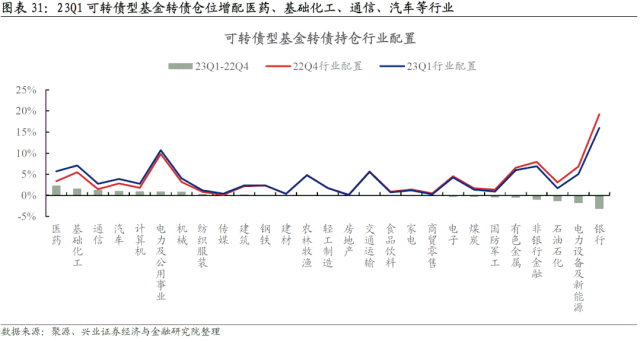

可转债型基金转债组合进攻性提升,加仓医药、化工、通信。从可转债型基金的转债持仓行业配置来看,23Q1减少了金融板块的配置,交运板块变化不大;周期板块增配了基础化工、机械等,减配电新、石油石化、有色等;此外消费板块主要增配了医药、汽车。整体上,可转债型基金转债仓位环比小幅下降,转债组合进攻性略有提升。

绝对收益型和积极型基金转债组合小幅提升进攻性。从23Q1披露的数据来看,绝对收益型基金加仓了基础化工、电子、交运、农林牧渔等,减仓银行、石油石化等。金融交运板块的配置比例降低,进攻性略有提升。

个券的视角。类转债型基金中增持的个券品种数量较多的有TMT品种烽火转债、风语转债、华正转债,医药品种现代转债,农林牧渔品种巨星转债,机械品种华兴转债,有色品种金诚转债等。一季度类转债型基金增持了医药、化工、TMT等板块,具体来看减仓较多的有杭银转债、起帆转债、国微转债、华友转债等,整体仓位小幅下降,转债组合的进攻性略有提升。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期。

1

固收增强型基金一季度延续净赎回

固收增强产品23Q1延续了上季度净赎回的状态,幅度有放缓。

固收增强型产品[1]一季度净赎回比例达到8.04%,是2019年以来的第三次明显赎回的情况。

从基金的原始类型来看,一级债基、二级债基和偏债混合的存量产品明显净赎回,股票类产品和纯债类产品几乎没有显著变化。单看固收增强型基金,整体的净赎回主要是绝对收益型产品大幅赎回所致,占主导地位的绝对收益型产品23Q1净赎回超1000亿,净赎回比例达到9.22%;反观积极型产品和类转债型产品,积极型产品净赎回规模略超100亿,比例约为5.40%,类转债型产品净申购了超50亿,净申购比例8.05%,但这两类产品整体占比较少(这里暂不考虑持有期型和定开型产品)。一季度固收增强产品的资金延续了去年四季度的状态,即净赎回幅度与产品波动呈反比,较低风险的绝对收益型产品赎回幅度较大。

[1] 基于我们此前对于固收类基金的研究,我们将主要投资于纯债类资产,并通过股票、转债等资产来增厚收益的产品定义为固收增强型基金,沿用我们此前的分类体系,我们按照投资目标、投资策略和投资标的的不同将其划分为绝对收益型、对冲策略型、偏债FOF型、积极型和类转债型。

一季度市场快速反弹后接震荡调整,绝对收益型产品赎回更高。

剔除持有期和定开型基金,以及部分可能受到分红影响的产品后,23Q1绝对收益型基金整体净赎回1011.46亿,净赎回比例9.22%。结构上来看,低波动产品的赎回幅度较小,仅有2.85%,而中波动产品大幅收缩,2档/3档的绝对收益型基金23Q1净赎回比例分别为8.94%/9.30%,资金对于低波动产品的需求是相对确定的,而在面对市场调整时,中波动绝对收益型产品的负债端扰动可能会较大。

具体产品方面,低波动产品整体赎回不多,更像是资金在产品间的腾挪,赎回的规模主要是集中在少数大产品中,其余产品获得申购较多的有富国天盈、易方达岁丰添利、永赢华嘉信用债等。中波动产品大部分都是净赎回的状态,偏债混合型产品赎回幅度更大,获得净申购较多的有业绩较强的混合型产品华泰柏瑞鼎利,黄波管理的转债高仓位一级债基光大增利,二级债基富国稳健增强、富国双债增强、安信永鑫增强、易方达稳健收益等。

值得注意的是,2023年一季度转债市场估值在2月份出现下降,但整体下降的幅度比去年8月份和四季度要小,主要原因可能在于一季度绝对收益型产品的赎回幅度相较去年四季度已经有所收窄,且不少产品在被动加仓转债,例如天弘永利债券、兴业收益增强等,另外类转债产品的规模实现了一定幅度的净申购,这些都对转债的整体估值形成了支撑。

积极型产品整体净赎回,偏债混合型赎回幅度更大。

积极型基金23Q1整体赎回比例为5.40%,较上季度明显收窄。与去年四季度高机构占比产品出现大幅赎回不同,今年一季度赎回幅度较大的是偏债混合型产品,净赎回比例11.55%,二级债基则只有2%左右,一级债基数量和规模极少暂不做进一步讨论。

具体产品方面,二级债基中,华商信用增强、嘉实稳固收益、富国兴利增强等获得了较大规模的扩容,偏债混合型产品普遍是净赎回的状态。30亿以下的产品中也有一些显著净申购,易方达裕鑫的规模从14.60亿增长到24.98亿,长信利富净申购比例达到125.71%等。

类转债型基金明显扩容,但主要集中于少数产品。

类转债型基金23Q1实现了8.05%的净申购比例,整体净申购超50亿。但只有少部分产品出现了规模上的显著变化,61只类转债型基金中28只出现净申购,其中净申购超过3亿的有11只,33只净赎回的基金中赎回超过3亿的只有3只,资金只在少数产品之间转移。

具体产品方面,大规模产品中的光大添益、鹏华可转债、博时信用债券获得了不少的净申购,10-50亿的产品中业绩表现强势的南方希元可转债获得了大幅度的净申购,银华可转债、富国可转债也有7亿左右的净申购规模。1-10亿的产品中,业绩突出的融通可转债、工银可转债等均实现了较高的净申购比例。整体来看,业绩和弹性是类转债型产品大幅扩容的重要条件。

持有期型和定开型的固收增强产品也出现大幅赎回。

由于持有期型和定开型基金的可申赎时点需要按照基金合同的约定,因此这类产品我们进行单独的讨论。

对于持有期型产品,在一季度首次开放赎回的产品整体上遇到大幅度的赎回,绝对收益型产品赎回幅度超40%,这与持有期型产品的特点有关。在去年四季度之前就已经开放过的老产品中,绝对收益型基金也有接近20%的净赎回,但景顺长城宁景6个月持有实现了大比例的净申购。积极型赎回幅度不大,其中安信稳健汇利一年持有实现了超20亿的净申购。一直保持强势的大规模持有期产品鹏华招华出现了较多的净赎回,这从侧面说明这类产品持续营销的难度。

对于定期开放型产品,在一季度内自由开放申赎的产品中,绝对收益型产品的赎回幅度超40%,但二级债基招商安福1年定开获得了20亿以上的净申购,类转债型产品中华商丰利增强定开也有9亿左右的净申购。

2

增仓转债是更多产品的选择

公募基金转债参与度持续提升。

截至2023年一季度末,公募基金转债持仓市值/转债市场整体市值约为2962/10080亿。从占比来看,23Q1公募基金转债持仓市值占全市场比重约29.38%,已经是2021年以来的最高水平。

固收增强型产品是转债持仓的主力。

根据我们的固收基金分类,23Q1固收增强型基金规模合计达1.88万亿元,固收增强型产品23Q1合计持有转债约2720亿元;在非固收增强的公募基金中,个别灵活配置型、偏股混合型和股债平衡型基金持有部分转债,但整体而言,固收增强型基金才是转债市场的主要参与者,后文我们对转债的持仓分析主要也会聚焦于固收增强型产品。

23Q1绝对收益型基金/积极型基金/类转债型基金分别持有转债市值1455/579/683亿元。需要注意到,少部分产品的风格在绝对收益型和积极型之间有所切换,之后的管理思路还有待观察,但这并不影响我们对于固收增强型产品整体的研究。

绝对收益型和积极型基金提升转债仓位,类转债产品降仓。

23Q1存量的绝对收益型/积极型产品转债持有市值环比变化+5.65/-40.89亿,类转债型基金转债持有市值增加80.03亿。2023年一季度整体来看,类转债型基金整体较大幅度申购,绝对收益型和积极型产品是净赎回状态。分别来看,绝对收益型基金尽管遇到明显赎回,不少产品的转债仓位却有所被动提升,综合下来转债持仓市值与年初相当,主要是仓位因素的贡献;积极型产品小幅净赎回,虽然转债持仓中位数提升,但一些大产品显著减持转债,整体上规模因素和仓位因素都为负;类转债型产品大幅净申购,规模因素是这类产品转债持仓市值提升的主要原因。

类转债型基金管理规模提升,转债仓位环比小幅下降。类转债型基金23Q1出现净申购,存量产品的申购规模约有57亿,规模因素导致的转债持仓市值增加大约有86亿,整体上转债仓位中位数从84.72%下降至83.38%。可转债型基金中,40亿以上的大规模产品汇添富可转债显著降仓转债,鹏华可转债则是小幅加仓;10-40亿产品中,兴全可转债、广发可转债、前海开源可转债、博时转债增强等加仓转债,富国可转债、南方希元可转债等小幅减仓;10亿以下的产品中融通可转债大幅减仓,工银可转债、国泰可转债等也有较为明显的减仓。非可转债型的产品中,二级债基光大添益、博时信用债券减仓,天弘旗下的天弘多元收益、天弘添利、天弘弘丰增强回报小幅加仓。

单看可转债型基金,转债仓位中位数从22Q4的87.42%下降至23Q1的86.94%,杠杆率从22Q4的16.43%小幅下降至23Q1的16.25%。

此外可转债型基金整体的持仓集中度也有明显下降,前十大转债的集中度中位数从22Q4的51.57%降低至23Q1的46.28%。当然这样的统计数据也受到未进入转股期转债的影响。

绝对收益型基金整体转债仓位有所提升,低波动产品的提升更为明显。23Q1绝对收益型基金转债仓位中位数环比从4.05%升至4.76%,其中低波动/中波动产品的转债仓位分别提升1.23/0.27个百分点,中波动产品2档明显提升了转债仓位,3档则显著降低。

具体产品来看,23Q1净赎回相对有限的低波动绝对收益型基金中,西部利得旗下的西部利得汇享、西部利得得尊,富国天利增长债券,永赢易弘等都显著提升了转债仓位。中波动产品中,2档产品天弘永利债券、易方达双债增强等提升了转债仓位,易方达稳健收益、富国稳健增强等小幅减仓转债。3档产品易方达裕丰回报、广发聚鑫等转债仓位有一定下降。

百亿以上的中波动产品中加仓转债和减仓转债的几乎五五开,但没有大幅减仓的产品,加仓较多的有广发集裕、易方达双债增强等。规模前十的低波动产品中,华宝宝康债券、永赢华嘉信用债减仓明显,西部利得汇享大幅加仓,同一机构管理的相似定位的产品,其仓位变化是相似的。

整体上绝对收益型基金加仓转债,可能是在面对市场大幅度净赎回的情况下做出的被动选择,而从二级债基来看,股票和转债仓位均有所提升,也可能是反映出对于市场相对乐观的态度。

积极型基金中的二级债基加仓转债,混合型产品小幅减仓。从基金类型的角度出发,一级债基华夏聚利、华夏双债增强均减仓转债,二级债基小幅加仓转债,偏债混合型基金整体小幅减仓。一季度积极型产品整体出现一定程度的净赎回,尽管一级债基和偏债混合型产品的转债仓位均有下降,二级债基转债仓位提升幅度也不大,但按照股票+0.5转债的仓位来计算类权益属性仓位,大部分产品的总权益仓位有所提升,例如睿远稳进配置两年持有、平安稳健增长、易方达丰华等,反映出了这类基金可能是持有对市场偏积极的态度。

总结来看, 2023年一季度公募基金转债持仓占比环比提升,且已经达到2021年以来的最高点。

固收增强型基金各类型中,类转债型基金整体减仓转债;绝对收益型和积极型基金整体加仓转债,其中绝对收益型产品中的低波动产品转债增仓明显。

从绝对收益型二级债基来看,对于绝对收益账户而言,一方面转债和股票仓位的同步上升有可能是被动选择;另一方面,也可能反映出基金面对市场相对乐观的态度。

3

从转债持仓情况看基金择券的线索

可转债型基金转债组合进攻性提升,加仓医药、化工、通信。

从可转债型基金的转债持仓行业配置来看,23Q1减少了金融板块的配置,主要是银行板块的配置比例下降明显,交运板块变化不大;周期板块增配了基础化工、机械等,减配电新、石油石化、有色等;此外消费板块主要增配了医药、汽车。整体上,可转债型基金转债仓位环比小幅下降,转债组合进攻性略有提升。

由于部分转债因质押等原因并未披露实际的前十大持有人,我们简单以23Q1季度末转债全市场存量市值作为对照,23Q1可转债型基金超配的行业有电力及公用事业、有色金属、通信、医药等。

如果从股票仓位来看,可转债型基金在一季度增配了TMT板块、电力及公用事业、电新、机械、家电等行业,减仓了基础化工、银行、非银、地产、煤炭、建材等。可以看出可转债型基金的基础化工、电力设备及新能源等行业实际是在股票和转债中做切换,电新等板块在从转债切换到股票,基础化工等是从股票向转债切换。同时注意到,转债组合和股票组合同时增仓的行业有通信、计算机、传媒等TMT行业,以及电力及公用事业、机械、纺织服装等行业,同时减仓的有银行、非银、有色金属、国防军工、煤炭、食品饮料等。

绝对收益型和积极型基金转债组合小幅提升进攻性。

绝对收益型基金是持有转债市值最多的一类基金,这类基金风格相对稳健,从23Q1披露的数据来看,绝对收益型基金加仓了基础化工、电子、交运、农林牧渔等,减仓银行、石油石化等。金融交运板块的配置比例降低,进攻性略有提升。

积极型基金23Q1加仓基础化工、农林牧渔、交运、医药等,减仓银行、石油石化等。

个券的视角。

首先需要明确的是由于基金只披露前五大重仓债券及处于转股期的可转债持仓明细,我们无法获得尚未进入转股期且仓位不在前五大重仓中的可转债持有情况,因此我们的统计注定不能完全准确,但可以通过已有数据尽可能获得更多关于个券增减持的信息。

23Q1类转债型基金中增持的个券品种数量较多的有TMT品种烽火转债、风语转债、华正转债,医药品种现代转债,农林牧渔品种巨星转债,机械品种华兴转债,有色品种金诚转债等。一季度类转债型基金增持了医药、化工、TMT等板块,具体来看减仓较多的有杭银转债、起帆转债、国微转债、华友转债、兴业转债、三角转债等,整体仓位小幅下降,转债组合的进攻性略有提升。

从个券被基金重仓的数量来看,截至2023年3月31日,类转债型基金重仓转债有苏银转债、南银转债、G三峡EB1、中银转债、南航转债、温氏转债、兴业转债等。

典型基金可转债持仓分析。

2023年一季度,市场的行情是相对极端的主题行情,春节后,如果仓位不在科技(AIGC是核心主题)和中特估(央企、一带一路是核心题材)上,多数产品的亏钱效应是非常明显的。因此,在一季报的分析中,很多报告讨论的都是仓位向切换的节奏和幅度,而可转债在两个主题上品种较少,可以是在有限的空间中寻找局部最优解的过程。

可转债型基金

南方希元可转债四季度有近14亿的净申购,转债持仓来看,银行和非银品种减持较多,银行品种上从杭银向南银、成银切换,通过烽火转债、太极转债等标的参与了TMT行情,此外还增持金诚转债、起帆转债、银轮转债、珀莱转债等。股票持仓方面,一季度和年初都重仓了TMT板块。

银华可转债一季度经申购比例约46%。从转债持仓来看,一季度基金增持了医药品种柳药转债、普利转债,TMT品种环旭转债、世运转债,汽车品种亚太转债和新能源品种晶科转债等。股票组合方面,基金持有亨通光电、紫光国微,适度参与了TMT行情,同时重仓了食品饮料和医药板块,博弈消费。基金整体上具备不错的弹性。

工银可转债一季度取得了突出的业绩,也实现了较大比例的净申购。从转债持仓来看,一季度基金大幅度增持了上银转债、浦发转债两只偏债品种,增持鹤21转债、川投转债、福能转债,减持淮22转债、火炬转债等。基金及时调整了结构。股票组合方面,基金重仓电力及公用事业板块,包括长江电力、华能国际、国电电力等,股票组合在4月份也为基金贡献了不俗的收益。

医药品种柳药转债、普利转债,TMT品种环旭转债、世运转债,汽车品种亚太转债和新能源品种晶科转债等。股票组合方面,基金持有亨通光电、紫光国微,适度参与了TMT行情,同时重仓了食品饮料和医药板块,博弈消费。基金整体上具备不错的弹性。

类转债型基金

光大添益是转债仓位较高的二级债基,一季度继续获得了大幅度的净申购,规模破百亿。转债仓位方面,23Q1加仓银行品种苏银转债、南银转债,交运品种招路转债,非银品种华安转债、长证转债、浙22转债等,减仓贵轮转债、天奈转债、环旭转债、华兴转债等,基金扩容后转债组合的防御性有所提升。股票组合方面,基金重仓TMT、电新、食品饮料等,依然具备不错的进攻性。

积极型基金

华商信用增强是一季度获得不少净申购的转债高仓位二级债基,目前规模也已破百亿。转债组合23Q1大幅减持了银行板块包括南银转债、苏银转债、中银转债、无锡转债,同时基金增持了农林牧渔板块包括牧原转债、温氏转债、希望转2,新能源品种上能转债、通22转债,适度参与了TMT板块包括汉得转债、特发转2。股票重仓了电新板块,适度参与了TMT行情,基金整体的进攻性有所增强。

绩优&大幅净申购的类转债型基金。

单看类转债型基金,23Q1整体大幅净申购。细分来看,业绩弹性较好、控制回撤能力较强的产品更容易获得申购。2023年一季度绩优且获得较多净申购规模的基金包括光大添益、南方希元可转债、华商丰利增强定开、建信双息红利、华夏可转债增强等。

从基金持仓特点和业绩表现来看,光大添益一直保持股票/转债20:80的比例在运作,最新一期的持仓结构上来看,转债偏好正股小市值的标的,整体持仓集中度不高,转债组合的防御性增强,股票组合依然保持不错的弹性。南方希元可转债偏好中高价位的转债,偏好正股市值较大的标的。建信双息红利持有较多正股小市值的转债,转债持仓的集中度较低。华夏可转债增强偏好中低价位品种,持仓集中度较高,偏债品种占比较多。华商丰利增强定开偏好中高价位品种,偏债品种较少,持仓集中度较低。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)