文/意见领袖专栏作家 靳毅

近期值得关注的三个债市扰动因素中:

对第二轮新冠疫情的担忧,暂时压制投资者风险偏好,带来对债市的短期利好。但从境外案例来看,第二轮疫情实质上难以对经济造成明显冲击,不足以推动新一轮利率下行行情。

而5、6月份银行同业负债、政府债务供给高峰或来临,叠加上5月份资金面波动可能依然不小,将带来些许扰动和利空。在短端“杠杆套利”空间较薄,以及长-短端期限利差也较薄的背景下,无论是收益率曲线短端还是长端,进一步向下突破均存在难度。

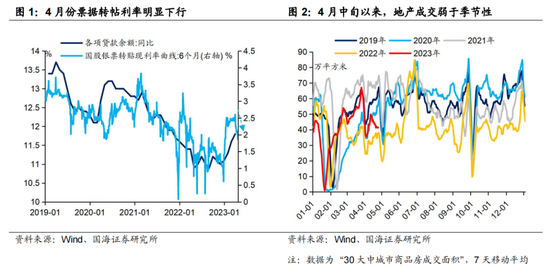

本周(4月23日当周)债市延续4月以来的两大主线:(1)票据利率下行,或预示信贷投放回落;(2)地产销售高频数据超季节性下行,地产回暖遇波折。做多情绪继续升温,各期限基准利率均有小幅下行。

同时,本周五(4月21日)“第二轮新冠疫情”担忧再起,当天股市明显回调,“跷跷板效应”进一步推动债市利率下行。投资者关心,所谓的“第二轮疫情”,是否能带来一轮新的债市做多机会,还是只是一个暂时扰动项?

除此之外,我们认为近期还有两大扰动因素——债市供给、资金面值得关注。

1、近期债市的三大扰动

1.1

扰动一:第二轮疫情

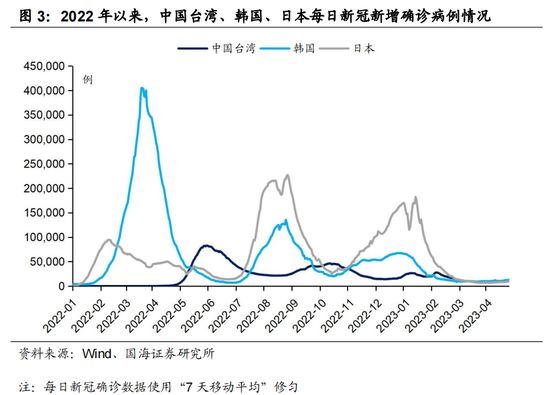

我们认为4月末至5月份,第二轮新冠疫情有可能到来,市场担忧并非“空穴来风”。

因为从境外案例来看,第二轮疫情较第一轮疫情平均间隔4-5个月左右。以中国台湾、韩国、日本为例,2022年以来三地均出现三轮疫情高峰。中国台湾疫情高峰出现在2022年6月、10月、2023年1月;韩国疫情高峰出现在2022年3月、8月、12月;日本疫情高峰出现在2022年2月、8月、12月(图1),每轮疫情高峰基本间隔4-5个月左右。

我们认为这一特性,主要是由于上一次感染后,人体对新冠免疫力随时间逐渐下降造成的。平均4-5个月后,群体免疫力降低到一定水平,使得新冠存在第二轮传播的机会。而中国大陆上一轮疫情高峰出现在2022年12月-2023年1月,后推4-5个月,则对应着2023年4、5月可能会迎来第二轮疫情高峰。

不过我们认为,所谓的“第二轮疫情”虽扰动市场情绪,但不足以支撑新一轮做多行情出现。

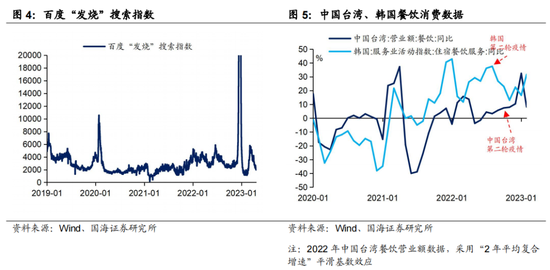

首先,从高频数据看,目前“第二轮疫情”尚未完全兴起。目前卫健委已不再公布每日新冠确诊数字,不过我们可以从百度“发烧”搜索指数进行侧面验证。从数据来看,3月初“甲流”疫情以来,“发烧”搜索指数整体呈下行趋势(图4),尚未再度反弹,反映出“第二轮疫情”尚未完全兴起。

其次,即使“第二轮疫情”进入高峰,也不足以对经济造成明显冲击。疫情对经济的影响可能体现在两个方面:(1)影响政府防疫政策;(2)居民居家避疫,影响线下消费情绪。

从防疫政策的角度,目前国内针对新冠病毒已经“乙类乙管”,再度回归“甲管”的可能性不大。

从居民消费情绪的角度,中国台湾、韩国第二轮疫情期间餐饮消费数据反映出,民众消费意愿基本不受第二轮疫情的影响(图5)。

1.2

扰动二:债市供给

在4月9日报告《银行融资高峰何时来临?》中,我们提示二季度银行同业负债(同业存单、商金债、二永债)供给有可能出现高峰。从数据来看,4月23日当周,银行同业负债净融资4631.2亿元(Wind口径),规模明显开始放量。从历史数据上看,信贷高峰之后银行同业融资高峰通常持续2-3个月左右,或意味着4月底至5月,银行同业融资需求依然不小。

同时,5、6月份专项债融资可能也迎来高峰。4月12日在国务院政策例行吹风会上,财政部副部长许宏才表示“今年用于项目建设的专项债券额度已全部下达,各地正抓紧履行预算调整程序,将新下达限额尽快分解至市县。”

从历史数据来看,两会后随着全年专项债额度下拨, 5、6月份通常会迎来专项债融资高峰,单月净融资或在6000亿元左右。叠加上地方一般债与国债融资,我们测算2023年5月份政府债务净融资或在9000亿元左右,6月份政府债务净融资或在11000亿元左右,明显高于3、4月份。

在即将到来的5月份,银行同业融资高峰与政府债务融资高峰“双峰叠加”,可能会对债市产生一定扰动。

1.3

扰动三:资金面

另一个债市投资者关注的焦点是资金面,我们认为其近期主要受3个因素扰动:

(1)政府债务发行缴款,短期内虹吸流动性。5月份政府债务发行高峰到来,从政府债务发行到政府资金下拨期间,融资资金短暂停留在国库,形成对于流动性的虹吸和扰动。

(2)缴税因素。在4月2日报告《4月,资金面有哪些看点?》中我们持续提示,2023年税收对资金面的影响总体利空。从最新财政数据上来看,3月份国内增值税收入同比增长32.07%,保持较高增速。

经过4月份的“缴税大月”后,在增值税保持较快增长的背景下,5月份财政可能依然处于“净缴税”状态。参考2019年、2021年数据,全月净缴税规模可能在0-1000亿元左右。虽然从全月规模来看,净缴税对资金中枢整体影响不大,但是在当前资金面已经从降准后的“偏宽松”回归“中性”的状态下,5月15日增值税缴税时点之后,资金利率的波动可能仍然不小。

(3)央行呵护态度边际收敛。经过一季度创新高的信贷投放后,央行在4月14日货币政策例会中的态度变化值得关注。央行货币政策表态从2022年四季度货币政策执行报告中的“保持信贷总量有效增长”、“推动降低企业融资和个人消费信贷成本”,转变为“保持信贷合理增长、节奏平稳”、“推动企业综合融资成本和个人消费信贷成本稳中有降”,表态边际收敛。

在就业情况持续好转的前提下,我们认为不排除接下来一段时间,央行降低资金面呵护力度的可能性。同时叠加上政府债务发债缴款、缴税因素扰动,下阶段资金面波动可能不小。

1.4

总结

总的来看,近期值得关注的三个债市扰动因素中:

对第二轮新冠疫情的担忧,暂时压制投资者风险偏好,带来对债市的短期利好。但从境外案例来看,第二轮疫情实质上难以对经济造成明显冲击,不足以推动新一轮利率下行行情。

而5、6月份银行同业负债、政府债务供给高峰来临,叠加上5月份资金面波动可能依然不小,将带来些许扰动和利空。在短端“杠杆套利”空间较薄,以及长-短端期限利差也较薄的背景下,无论是收益率曲线短端还是长端,进一步向下突破均存在难度。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。