意见领袖 | 管涛

2月份,美元和美债收益率纷纷上涨,私人外资对美联储宽松预期有所收敛,“罕见”减持美国证券资产,但官方外资趁着美债“黄金坑”大手笔买入,美债持有再次“名减实增”。

官方投资者以罕见力度支撑外资增持美国证券资产。2月份,外国投资者净增持美国证券资产280亿美元,同比和环比分别减少了84%和85%。与以往不同,官方和私人外资“反向”互换筹码。其中,私人外资净减持374亿美元,创下2020年10月以来最大单月净减持。但是,官方外资净增持655亿美元美国证券资产,创下2008年2月以来单月最大净增持,完全对冲了私人外资的转向。

外资对美债热情上升,风险资产偏谨慎。2月份,由于美债收益率下行、吸引力下降,外资净买入美债811亿美元,环比增加了97%;但美债价格上涨带来负估值效应1401亿美元,贡献了持有余额下降的238%。私人外资偏向增持短期美债,净增持了182亿美元短期美国国库券,同比增加了11%;官方外资偏向中长期债券,净增持了480亿美元中长期美债,创下2013年2月以来新高。此外,官方和私人外资在美股风格上也迥异。私人外资净减持165亿美元美股,连续两个月净减持;而官方外资净增持32亿美元美股。

主要国家和地区均增持美债,日本、英国和加拿大可能错过美债“黄金坑”。4月份起,美国财政部修订了美债数据口径,将以美国视角为主,逐月公布各国从美国手上购买或出售美债的数据。据测算,新的规则将无视美债在各国之间的流通,可能造成新的误差。2月份,参考2至3月美债收益率上蹿下跳的“黄金坑”,除了日本可能是唯一明确的“漏网之鱼”,其他主要经济体均大手笔增持了美债。从美国视角看,英国、欧元区和亚洲地区合计从美国手上买走了532亿美元美债,占外资买债的65%。

私人外资保持谨慎,官方外资抄底美债,背后依然是对美联储货币政策的博弈。值得注意的是,美强欧日弱的格局没有改变。如果美国经济韧性超预期,甚至走出下一轮经济周期,美国的贸易逆差走扩也会“逼迫”外资投资美元证券资产。

风险提示:美联储货币紧缩超预期,地缘政治局势发展超预期。

正文

一、官方外资明显发力,私人外资“保守”应对美联储宽松预期

2023年4月17日,美国财政部发布了2023年2月份的国际资本流动(TIC)报告。报告显示,2月份,外国投资者净增持美国证券资产280亿美元,同比和环比分别减少了84%和85%。按交易主体划分,私人海外投资者(包括商业机构以及国际和地区组织)净减持374亿美元,创下2020年10月以来最大单月净减持,而去年同期和上月分别净增持了2073亿美元和1714亿美元;官方海外投资者净增持655亿美元美国证券资产,创下2008年2月以来单月最大净增持,环比扩大了4.5倍,而去年同期净减持332亿美元,贡献了234%的外资净流入(见图表1)。

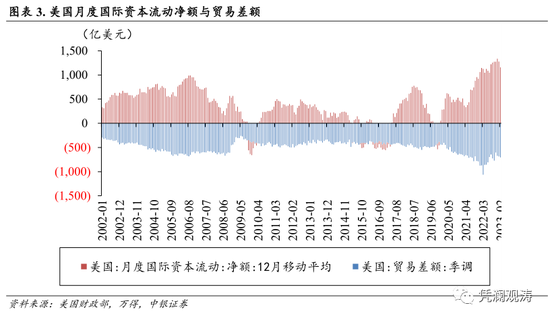

三要素交叉验证和分析外资流动变化。一是美元全球循环。2月份,季调后的美国贸易逆差录得705亿美元,连续三个月扩大,与2023年年初美国经济韧性超预期相符,意味着外资手上的美元依然不少(见图表3)。二是资本市场表现。在外资回流美国放缓之际,美元指数环比上涨2.8%,10年期和2年期美债收益率分别上涨40bp和60bp,标普500下跌2.6%,纳指和道指分别下跌了4.2%和1.1%,反映了美联储宽松预期回调后的风险偏好回落,利好外资买债。三是预期变化。本月海外资本市场的主题是“经济可能不差、但美联储可能更紧”。2月初公布的1月份非农新增就业大超市场预期;随后公布的美国核心CPI下降斜率显著放缓,仅较上月下降0.1个百分点,同样低于市场预期;而下旬公布的ISM制造业PMI指数较上月反弹0.3个百分点。根据本月2年期美债收益率上升幅度,市场基本上收回了两次年内降息的预期。

按交易工具划分,官方外资主导了本月结构变化。当月外资净增持美国长期证券资产722亿美元,同比减少了55%,但环比增加了224%,为三大类资产中唯一获得净增持的资产。其中,官方外资净增持了542亿美元证券资产。银行对外负债(一般认为是现金资产)净减持了116亿美元,减持规模同比下降了73%,但明显弱于上月的净增持1654亿美元;外资对短期美国国库券及其他托管债务净减持了325亿美元,减持规模较上月(-45亿美元)有所扩大,而去年同期为净增持592亿美元(见图表2)。

前2个月,外资合计净增持美国长期证券资产722亿美元,同比下降51%;合计净增持银行对外负债(现金资产)1538亿美元,同比上升39%;合计净减持短期美国国库券及其他托管债务370亿美元,而去年同期为净增持1254亿美元。由此可见,在宏观经济不确定性较大和通胀依然处于高位的背景下,外资持币观望情绪浓厚,谨慎应对美联储货币政策的预期差。

二、官方和私人外资风格迥异,美债持有名减实增

私人外资更趋谨慎,官方外资全面加仓。2月份,剔除银行对外负债变动后,私人海外投资者在美减持证券资产258亿美元,结束了连续16个月净增持。其中,私人外资净减持165亿美元美股,减持规模环比下降18%,净减持其他可转让证券536亿美元,减持规模创下2008年10月“雷曼破产”以来新高,是本月外资净卖出美元资产的最大贡献,但同时净增持71亿美元企业债券(见图表4)。官方外资与私人外资截然相反,净增持32亿美元美股,同时净减持0.6亿美元企业债券(见图表5)。同期,美国投资者和上月一样继续净增持80亿美元海外股票,但净减持153亿美元海外债券,合计净减持74亿美元海外证券资产,减持规模环比扩大73亿美元。除了风险资产互换筹码以外,私人和官方外资最大的区别在于债券市场。本月,私人外资偏向短期债券,净增持76亿美元中长期美债,同比和环比均下降了92%,创下2021年11月以来新低;同时净增持了182亿美元短期美国国库券,同比增加了11%,而上月为净减持206亿美元。与之相对的是,官方外资偏向中长期债券,净增持了480亿美元中长期美债,创下2013年2月以来新高,而去年同期和上月分别净减持132亿美元和461亿美元;同时净增持73亿美元短期美国国库券,增持规模同比和环比分别下降了37%和33%。此外,私人和官方外资分别净增持了112亿美元和30亿美元机构债券。

外资持有美债名减实增。截至2月末,外资持有美债余额为73436亿美元,较上月下降590亿美元,结束了连续三个月回升(见图表6)。由于美债收益率上行、吸引力上升,外资净买入美债811亿美元,环比增加了97%;负估值效应1401亿美元,贡献了持有余额下降的238%。从交易品种来看,当月外资净买入中长期美债556亿美元,环比增加了9%,贡献了外资净买入美债的69%;净增持短期国库券255亿美元,而上月为净减持97亿美元,贡献了外资净买入美债的31%(见图表7)。整体来看,2月份外资买美债延续2022年“锁长卖短”风格。

前2个月,虽然美债收益率较去年同期显著上升,但由于美国贸易逆差收窄了20%,外资净买入1223亿美元美债,同比下降了36%,再次说明不管美债涨跌,外资赚美元就必然要配置美债。对于美国来说,无所谓谁买美债,只要美元能从经常账户项下买到商品和服务,资本账户项下必然有回流。如果美国采取再工业化和财政紧缩等措施使得经常账户“神奇”盈余,美国也会对外净投资。正如二战后头二十多年时期,美国处于工业能力巅峰,贸易持续盈余,同时对外实施各类援助计划。除非美国完全封闭,既不可贸易,也不可交易,美元才会被“弃用”。

三、主要国家和地区均增持美债,日本、英国和加拿大可能错过美债“黄金坑”

2023年4月起,美国财政部开始公布各国从美国手上买卖美债和中长期美债的数据,但不会公布各国之间的美债交易。因而,本文仍然需要假设各国持有美债期限结构与整体一致,即估值涨跌幅相等。

截至2月末,美债的第一大持有国日本(包括官方和私人)持有美债余额10818亿美元,较上月减少226亿美元,其中,净增持中长期国债43亿美元;净减持了61亿美元短期国库券,合计净卖出美债18亿美元,是主要经济体中唯一减持美债的国家。此外,负估值效应208亿美元,贡献了日本买债持有余额降幅的93%。从其他券种来看,当月日本投资者在净减持美债的同时,也净增持了31亿美元政府机构债券和31亿美元美国企业债券,但净增持了74亿美元美国股票,增持规模创2021年4月以来新高。实际上,前2个月,日本的美债持有量略微上升55亿美元,较2022年底略微上涨0.5%,同期10年期美债收益率小幅上升4个基点,说明日本依然增持了美债,只是错过了2月和3月美债大幅上下波动形成的“黄金坑”。2月份,10年期美债收益率上行40个基点,美债价格大跌造成外资持有美债负估值效应1401亿美元;3月份,10年期美债收益率下行44个基点,若无进一步交易美债,3月末美债持有余额可能显著上升。根据IMF披露数据显示,3月末日本可兑换外汇储备达到11287亿美元,较2022年底上升248亿美元,主要贡献可能来自于3月份美债收益率大幅下行、价格大涨。

截至2月末,英国投资者持有美债余额6430亿美元,环比下降253亿美元。其中,净减持中长期美债157亿美元,但净买入短期国库券28亿美元,合计净卖出美债129亿美元,而去年同期和上月分别净增持210亿美元和99亿美元,贡献了余额降幅的51%;负估值效应125亿美元,贡献了余额降幅的49%。同期,加拿大投资者持有美债余额较上月减少了188亿美元至2353亿美元,其中净卖出中长期美债140亿美元和短期国库券1亿美元,合计净卖出141亿美元,贡献了余额降幅的75%;负估值效应47亿美元,贡献了余额降幅的25%。

截至2月末,欧元区投资者持有美债余额13670亿美元,环比上升了83亿美元。其中,净买入中长期美债211亿美元和短期国库券131亿美元,合计净买入美债342亿美元,贡献了余额升幅的413%;负估值效应259亿美元,负贡献了余额升幅的313%。中资投资者持有美债余额8488亿美元,环比减少105亿美元。其中,净买入中长期美债34亿美元和短期国库券23亿美元,合计净买入美债57亿美元,为六个月来的首次买入,而去年同期净买入21亿美元和上月净卖出127亿美元;负估值效应162亿美元,负贡献了余额下降的154%。从其他券种来看,当月中资净买71亿美元机构债券和12.3亿美元美股,同时净卖出0.3亿美元企业债券(见图表8)。

从美国视角看,2月份,披露的75个国家和地区中有50个(三分之二)国家从美国手上买走了美债,说明大部分国家依然在净增持美债。而且,主要国家中,仅有日本将16亿美元美债卖回给了美国,金额与测算结果(净卖出18亿美元)接近。英国和欧元区合计从美国手上买走了198亿美元美债,占外资买债的24%;亚洲地区买走了334亿美元美债,占外资买债的41%,占官方外资买债的60%。值得注意的是,英国从美国手上买走了62亿美元美债,测算的结果却是净卖出129亿美元美债;加拿大从美国手上买走了37亿美元美债,测算的结果也是净卖出141亿美元美债;欧元区从美国手上仅买走了135亿美元美债,测算的结果却高达342亿美元。这说明了美债流动性好、交投活跃,依然是重要的资产配置来源。

四、主要结论

总体来看,2月份官方外资明显发力,以多年未见的力度增持以美债为主的美国证券资产,并且有望从美债“黄金坑”中赚取不菲的收益。但私人外资与官方外资截然相反,持币观望情绪浓厚,继续减持美股,同时放缓对美债的增持,以此结束了连续七个月的美元证券资产净增持。当月,虽然美国财政部修订新的数据公布规则,但是依然可以看出美债持有的大致轮廓,即美债“名减实增”。其中,日本可能仅与美国双向交易,是主要国家中唯一明确有减持的。英国、欧元区和亚洲各大经济体依然是本月外资买入美债的主力。此外,美国经济数据展现超预期韧性和通胀依然处于高位,推动美元和美债收益率上涨。美联储宽松预期回调压制风险偏好,但美国投资者对海外风险资产的热度却依然不减。

宏观数据、金融稳定与货币政策博弈可能会贯穿2023年上半年,不确定性仍较多。目前看,海外市场依然较为纠结,金融尾部风险逐渐暴露,而且美国经济周期确实在下行,但劳动力市场偏紧和通胀粘性使得美联储货币政策充满不确定性。虽然包括前财长萨默斯和前印度央行行长拉扬在内的经济学家认为,美联储不应为了局部金融问题向通胀妥协,但是3月份美联储阶段性扩表确实推动芝加哥联储金融条件指数再次趋松,进一步强化了“美联储看跌”期权。此外,最新的美联储议息纪要显示,多位政策制定者曾考虑暂停加息,但对通胀的担忧最终成为支持加息决策的关键。值得注意的是,纪要还显示委员会一致认同银行业压力将减缓美国经济增长,警告美国经济或出现衰退风险。向后看,美联储内部分歧可能进一步加大。但是,4月份,IMF更新世界经济展望,分别上调2023年美国和欧元区经济增速0.2和0.1个百分点,且预计德国经济可能小幅负增长,同时下调了日本经济增速0.5个百分点,意味着美强欧日弱的格局没有改变。值得注意的是,美联储的“救火”行为往往都是发生在金融事件爆发之后,以此降低道德风险。

风险提示:美联储货币紧缩超预期,地缘政治局势发展超预期。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。