炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周煤价震荡上行。港口方面:截至3月10日,秦皇岛港动力煤(Q5500)山西产市场价1133.0 元/吨,周上涨 35.0元/吨。坑口方面:日度数据震荡上行,周度环比下跌。截至3月10日,陕西榆林动力块煤(Q6000)坑口价 1090.0元/吨,周环比下跌60.0元/吨;内蒙古东胜大块精煤车板价(Q5500)891.0元/吨,周环比下跌78.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)968.0元/吨,周环比下跌30.0元/吨。

沿海港口去库趋势逆转。截至3月10日,秦皇岛港铁路到车量较上周同期增加529车至6091.0车;秦皇岛港港口吞吐量较上周同期下降1.3万吨至51.0万吨。截至3月8日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1526.3万吨(周环比增加104.20万吨),锚地船舶数为143.0艘(周环比下降11.00艘),货船比(库存与船舶比)为10.7,周环比增加1.44。

国际三港煤价整体下跌。截至3月9日,沿海八省煤炭库存2977.80万吨,较上周下降65.20万吨,周环比下降2.14%;日耗为193.20万吨,较上周下降10.30万吨/日,周环比下降5.06%;可用天数为15.4天,较上周上升0.40天。国内煤价,截至3月10日,秦皇岛港动力煤(Q5500)山西产市场价1133.0元/吨,周上涨35.0元/吨。国际煤价,截至3月8日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格122.1美元/吨,周环比下跌3.1美元/吨;ARA6000大卡动力煤现货价121.5美元/吨,周环比下跌24.0美元/吨;理查兹港动力煤FOB现货价101.8美元/吨,周环比下跌15.0美元/吨。

焦炭方面:焦炭市场延续稳中偏强运行。截至2023年3月10日,汾渭CCI吕梁准一级冶金焦报2460元/吨,周环比持平。港口指数:CCI日照准一级冶金焦报2730元/吨,周环比持平。综合来看,两会期间供应端受环保安全检查扰动仍存,焦企利润恢复程度受限,供应端稳中有降。钢厂消费端转强,利润增加,刚需持续增加。下游部分钢厂有催货行为。本周焦炭供需矛盾尚不明显,短期市场延续稳中偏强运行。

焦煤方面:产地焦煤价格回落。截止3月10日,CCI山西低硫指数2485元/吨,周环比持平,月环比上涨68元/吨;CCI山西高硫指数2112元/吨,周环比持平,月环比持平;灵石肥煤指数2300元/吨,周环比上涨50元/吨,月环比上涨100元/吨。两会期间煤矿开工整体下滑,焦炭博弈周期拉长,市场情绪逐步回归.下游接货谨慎,成交价格多有回落,市场整体弱稳运行。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。近日,国家发改委提出进一步强化能源等大宗商品的保供稳价。稳定煤炭生产,加强储备能力建设,持续抓好煤炭价格调控监管,引导煤炭价格运行在合理区间。值得关注的是,开年以来,动力煤市场价格急涨急跌,究其根源,我们认为,煤炭供给持续偏紧的基本面并未有明显变化,然而,由于煤矿仍需严格落实保供任务,依旧挤压动力煤现货供给,动力煤现货的金融属性不断增强,其价格受非电煤边际扰动明显且叠加阶段性市场情绪干扰,造成当前煤炭价格波动较大。能源大通胀背景下,叠加下游需求的复苏回暖,煤炭价格高位运行态势短期难改,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

投资建议:综合以上,我们继续全面看多煤炭板块,建议继续关注煤炭的历史性配置机遇。自下而上重点关注两条主线:一是内生外延增长空间大、资源禀赋优、公司治理优的兖矿能源、陕西煤业、广汇能源、中国神华、中煤能源等;二是全球资源特殊稀缺、有成长空间的优质炼焦公司平煤股份、山西焦煤、淮北矿业、盘江股份等。同时,建议关注布局煤炭生产建设领域的相关机会。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

✦

✦

一、本周核心观点及重点关注:煤炭震荡上行趋势不改,逢低配置煤炭正当时

二、本周煤炭板块及个股表现:煤炭板块劣于大盘

三、煤炭价格跟踪:动力煤价格多数下跌,炼焦煤价格保持平稳

四、煤炭供需跟踪:复苏势头强劲,多地日耗拉升库存下降

五、煤炭库存及运输情况:动力煤库存增加,港口炼焦煤库存处历史低位

六、天气情况:我国气温起伏较大,江南地区降雨增多

七、上市公司估值表及重点公告

八、本周行业重要资讯

九、风险因素

✦

一、本周核心观点及重点关注

✦

重要指标前瞻

资料来源:wind,煤炭资源网,煤炭市场网,信达证券研发中心 注:趋势图时间起于2022年初;红色点为高点。水泥开工率数据本周未更新

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。近日,国家发改委提出进一步强化能源等大宗商品的保供稳价。稳定煤炭生产,加强储备能力建设,持续抓好煤炭价格调控监管,引导煤炭价格运行在合理区间。 值得关注的是,开年以来,动力煤市场价格急涨急跌,究其根源,我们认为,煤炭供给持续偏紧的基本面并未有明显变化,然而,由于煤矿仍需严格落实保供任务,依旧挤压动力煤现货供给,动力煤现货的金融属性不断增强,其价格受非电煤边际扰动明显且叠加阶段性市场情绪干扰,造成当前煤炭价格波动较大。能源大通胀背景下,叠加下游需求的复苏回暖,煤炭价格高位运行态势短期难改,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

投资建议:综合以上,我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注两条主线:一是内生外延增长空间大、资源禀赋优、公司治理优的兖矿能源、陕西煤业、广汇能源、中国神华、中煤能源等;二是全球资源特殊稀缺、有成长空间的优质炼焦公司平煤股份、山西焦煤、淮北矿业、盘江股份等。同时,建议关注布局煤炭生产建设领域的相关机会。

近期重点关注

1. 国家发改委:持续抓好煤炭价格调控监管:3月6日举行的“权威部门话开局”系列主题新闻发布会上,国家发展改革委副主任李春临表示,我们将坚决贯彻落实党中央、国务院关于稳物价的一系列决策部署,突出做好四个方面的工作:一是进一步强化监测预测预警。紧盯国际国内重点大宗商品和重要民生商品市场变化,加强供需和价格走势分析研判,及时采取针对性调控措施。二是进一步强化重要民生商品保供稳价。全面落实国家粮食安全战略,压实“菜篮子”市长负责制,稳定生产供应,加强产销衔接,开展储备调节,保障市场供应。三是进一步强化能源等大宗商品的保供稳价。稳定煤炭生产,加强储备能力建设,持续抓好煤炭价格调控监管,引导煤炭价格运行在合理区间。加大国内油气、矿产资源的勘探开发力度,推动增储上产,增强供给保障能力。四是进一步强化市场监管和预期引导。加强现货期货市场的联动监管,严厉打击囤积居奇、哄抬价格等违法违规行为。加强政策宣传和信息发布解读,及时回应社会关切。(资料来源:http://www.sxcoal.com/news/4673007/info)

2. 国家矿山安全监察局部署开展全国矿山安全生产综合整治: 综合整治从现在立即开始,12月份结束。整治对象是所有正常生产、建设、整改的煤矿、金属非金属矿山、尾矿库。整治目标是围绕控大风险、除大隐患、治大灾害、 防大事故,突出重点、抓住关键,排查整治一批重大事故隐患、严厉查处一批严重违法违规行为、分类处置一批矿山企业,全力提高矿山事故防控能力。(资料来源:https://www.cctd.com.cn/show-108-231691-1.html)

3.股神巴菲特出手,大举加仓西方石油:根据SEC3月7日公布的文件,巴菲特旗下的伯克希尔哈撒韦公司近日开始加仓西方石油,买入了近600万股西方石油股票,持股比例达到约21.6%。2月14日, 巴菲特旗下伯克希尔公布了截至2022年12月31日的第四季度持仓情况,巴菲特在四季度增仓了3只个股,分别为建筑公司路易斯安娜太平洋(LPX.N)、媒体及娱乐公司派拉蒙全球(PARAA.O)和苹果(AAPL.US),减持了8只个股,包括台积电、美国合众银行、动视暴雪、雪佛龙等。(资料来源:https://mp.weixin.qq.com/s/tnFkznOd184Znq5OVKK1bA)

✦

二、煤炭板块个股表现

✦

二、本周煤炭板块及个股表现:煤炭板块劣于大盘

⚫ 本周煤炭板块下跌4.4%,表现劣于大盘;本周沪深300下跌4.0%到3967.1;涨幅前三的行业分别是通信(-1.1%)、计算机(-1.1%)、医药(-1.4%)。

图 1:各行业板块一周表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 本周煤炭开采洗选板块下跌4.46%,动力煤板块下跌3.43%,炼焦煤板块下跌5.72%;焦炭板块下跌4.40%,煤炭化工下跌3.92%。

图 2:A股煤炭及焦化板块区间涨跌幅(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫本周煤炭采选板块中涨幅前三的分别为大有能源(-0.6%)、中国神华(-1.2%)、永泰能源(-2.5%)。

图 3:煤炭开采洗选板块个股表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

三、煤炭价格跟踪

✦

三、煤炭价格跟踪:动力煤价格多数下跌,炼焦煤价格保持平稳

1、煤炭价格指数

⚫ 截至3月10日,CCTD秦皇岛动力煤(Q5500)综合交易价805.0元/吨,周环比下跌4.0元/吨;国煤下水动力煤价格综合指数NCEI(5500)价格786.0元/吨,周环比下跌2.0元/吨。截至3月8日,环渤海动力煤(Q5500)综合平均价格指数为732.0元/吨,周环比下跌2.0元/吨。截至3月,CCTD秦皇岛动力煤(Q5500)年度长协价724.0元/吨,月环比下跌3.0元/吨。

图 4:综合交易价:CCTD秦皇岛动力煤(Q5500) (元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 5:综合交易价:CCTD秦皇岛动力煤(Q5500) (元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 6:国煤下水动力煤价格指数 NCEI(5500k):综合指数(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 7:年度长协价:CCTD 秦皇岛动力煤(Q5500)(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2、动力煤价格

2.1 港口及产地动力煤价格

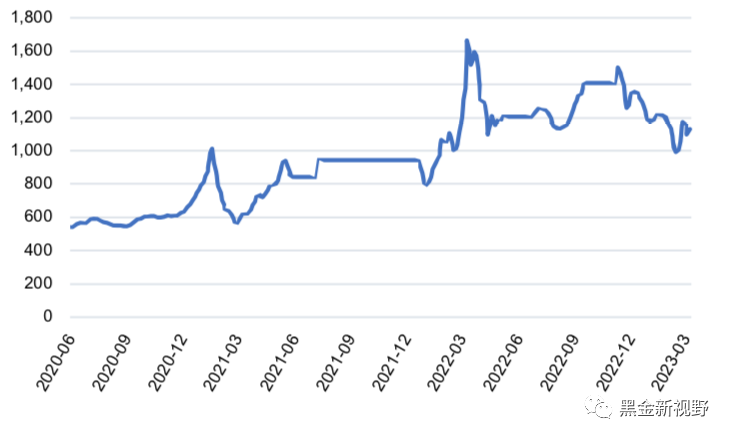

⚫港口动力煤:截至3月10日,秦皇岛港动力煤(Q5500)山西产市场价1133.0元/吨,周上涨35.0元/吨。

图 8:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫产地动力煤:截至3月10日,陕西榆林动力块煤(Q6000)坑口价1090.0元/吨,周环比下跌60.0元/吨;内蒙古东胜大块精煤车板价(Q5500)891.0元/吨,周环比下跌78.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)968.0元/吨,周环比下跌30.0元/吨。

图 9:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心2.2 国际动力煤价格

⚫ 截至3月8日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格122.1美元/吨,周环比下跌3.1美元/吨;ARA6000大卡动力煤现货价121.5美元/吨,周环比下跌24.0美元/吨;理查兹港动力煤FOB现货价101.8美元/吨,周环比下跌15.0美元/吨。【注:本价格为国际港口 FOB 价格,与指数价格有所出入】

图 10:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫ 截至3月10日,广州港印尼煤(Q5500)库提价1122元/吨,周环比持平;广州港澳洲煤(Q5500)库提价1137元/吨,周环比持平。

图 11:广州港:印尼煤库提价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、炼焦煤价格

3.1 港口及产地炼焦煤价格

⚫ 截至3月10日,京唐港山西产主焦煤库提价(含税)2500.0元/吨,周持平;连云港山西产主焦煤平仓价(含税)2782.0元/吨,周持平。

图 12:港口焦煤价格变动情况(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 产地炼焦煤:截至3月10日,临汾肥精煤车板价(含税)2550.0元/吨,周环比持平;兖州气精煤车板价1955.0元/吨,周环比持平;邢台1/3焦精煤车板价2250.0元/吨,周环比持平。

图 13:产地焦煤价格变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心3.2 国际炼焦煤价格及焦煤期货情况

⚫ 国际炼焦煤:截至3月10日,澳大利亚峰景煤矿硬焦煤中国到岸价381.0美元/吨,上涨3.5美元/吨,周环比上涨0.93%,同比下降14.77%。

图 14:澳大利亚峰景矿硬焦煤价格变动情况(美元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,焦煤期货活跃合约较上周同期下降48.5元/吨至1955.5元/吨,期货贴水144.5元/吨。

图 15:期货收盘价(活跃合约):焦煤(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、无烟煤及喷吹煤价格

⚫ 截至3月10日,阳泉无烟洗中块(Q7000)2000.0元/吨,周环比持平;晋城中块无烟煤(Q6800)2030.0元/吨,周环比持平;河南焦作无烟中块2130.0元/吨,周环比持平。

图 16:产地无烟煤车板价变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心⚫ 截至3月10日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格1632.0元/吨,周环比下跌100.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)1754.0元/吨,周环比下跌109.0元/吨。

图 17:喷吹煤车板价(含税)变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心✦

四、煤炭供需跟踪

✦

四、煤炭供需跟踪:复苏势头强劲,多地日耗拉升库存下降

1、产地煤矿产能利用率

⚫ 截至3月5日,山西省样本煤矿(303处,总产能5.85亿吨)产能利用率73.10%,环比前一周升1.61个pct;

图 18:山西省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫ 截至3月5日,内蒙古样本煤矿(90处,总产能6.3亿吨)产能利用率92.63%,环比前一周升3.85个pct;

图 19:内蒙古周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫ 截至3月5日,陕西省样本煤矿(49处,总产能3.3亿吨)产能利用率91.75%,环比前一周升2.93个pct;

图 20:陕西省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫ 截至3月5日,三省样本煤矿(442处,总产能15.6亿吨)产能利用率85.13%,环比前一周升2.93个pct。

图 21:三省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心2、进口煤情况

⚫进口煤价差: 截至3月10日,5000大卡动力煤国内外价差-26.0元/吨,周环比下跌44.9元/吨;4000大卡动力煤国内外价差-27.9元/吨,周环比下跌38.7元/吨。

图 22:印尼煤(Q5000)进口价差(元/吨)

资料来源:Wind,信达证券研发中心 注:价差=进口煤价格-内贸煤价格

资料来源:Wind,信达证券研发中心 注:价差=进口煤价格-内贸煤价格图 23:印尼煤(Q4000)进口价差(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、煤电日耗及库存情况

⚫ 截至3月9日,内陆十七省煤炭库存6233.1万吨,较上周下降108.60万吨,周环比下降1.71%;日耗为356.50万吨,较上周下降3.20万吨/日,周环比下降0.89%;可用天数为17.5天,较上周下降0.10天。

图 24:内陆 17 省区日均耗煤变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 25:内陆 17 省区煤炭库存量变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 26:内陆 17 省区煤炭可用天数变化情况(日)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫ 截至3月9日,沿海八省煤炭库存2977.8万吨,较上周下65.20万吨,周环比下降2.14%;日耗为193.20万吨,较上周下降10.30万吨/日,周环比下降5.06%;可用天数为15.4天,较上周上升0.40天。

⚫ 截至3月10日,三峡出库流量7440立方米/秒,周环比增加1.09%。

图 27:沿海八省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 28:沿海八省区煤炭库存量变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 29:沿海八省区煤炭可用天数变化情况(日)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 30:三峡出库量变化情况(立方米/秒)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、下游化工、建材价格及开工率

⚫ 截至3月5日,华中地区尿素(小颗粒)市场价(平均价)2748.0元/吨,周环比下跌8.0元/吨;华南地区尿素(小颗粒)市场价(平均价)2858.0元/吨,周环比下跌2.0元/吨;东北地区尿素(小颗粒)市场价(平均价)2762.0元/吨,周环比上涨38.0元/吨。

图 31:华中地区尿素市场平均价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至3月10日,全国甲醇价格指数较上周同期下跌16点至2597点。

图 32:全国甲醇价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,全国乙二醇价格指数较上周同期下跌201点至4108点。

图 33:全国乙二醇价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,全国合成氨价格指数较上周同期下跌30点至4231点。

图 34:全国合成氨价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,全国醋酸价格指数较上周同期下跌36点至3069点。

图 35:全国醋酸价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,全国水泥价格指数较上周同期上涨3.02点至141.12点。

图 36:全国水泥价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月9日,水泥开工率为52.1%,周环比上涨1.1pct。截至3月9日,平板玻璃开工率为70.3%,周环比与上周持平。

图 37:全国水泥开工率(%)

资料来源:百川盈孚,信达证券研发中心

资料来源:百川盈孚,信达证券研发中心图 38:全国平板玻璃开工率(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心5、螺纹钢、冶金焦价格及高炉开工率情况

⚫ 截至3月10日,Myspic综合钢价指数161.93点,周环比上涨1.82点。

图 39:Myspic 综合钢价指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,上海螺纹钢价格4340.0元/吨,周环比上涨30.0元/吨。

图 40:上海螺纹钢价格(HRB400 20mm)(元)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,唐山产一级冶金焦价格3080.0元/吨,周环比持平。

图 41:出厂价:一级冶金焦(唐山产):河北(元)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至3月10日,全国高炉开工率82.0%,周环比上涨0.93百分点。

图 42:高炉开工率(%)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心✦

五、煤炭库存及运输情况

✦

五、煤炭库存及运输情况:动力煤库存增加,炼焦煤库存处历史低位

1、动力煤港口库存

⚫ 截至3月10日,秦皇岛港煤炭库存较上周同期增加28.0万吨至545.0万吨。

图 43:秦皇岛港煤炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2、炼焦煤库存

⚫ 截至3月6日,生产地炼焦煤库存较上周下降28.9万吨至423.8万吨,周环比下降6.38%;

图 44:生产地炼焦煤库存(万吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心⚫ 截至3月10日,六大港口炼焦煤库存较上周下降10.4万吨至128.3万吨,周环比下降7.50%;

图 45:六大港口炼焦煤库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,国内独立焦化厂(230家)炼焦煤总库存较上周增加1.9万吨至860.6万吨,周环比增加0.22%;

图 46:国内独立焦化厂(230 家)炼焦煤总库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,国内样本钢厂(110家)炼焦煤总库存较上周下降5.1万吨至829.45万吨,周环比下降0.62%。

图 47:国内样本钢厂(110 家)炼焦煤总库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、焦炭库存

⚫ 截至3月10日,焦化厂合计焦炭库存较上周增加1.7万吨至67.5万吨,周环比增加2.58%;

图 48:焦化厂合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

⚫截至3月10日,四港口合计焦炭库存较上周增加7.7万吨至185.4万吨,周环比增加4.33%;

图 49:四港口合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至3月10日,国内样本钢厂(247家)合计焦炭库存较上周下跌4.55万吨至667.87万吨。

图 50:国内样本钢厂(247 家)合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、国际煤炭运输价格指数

⚫ 截至3月10日,波罗的海干散货指数(BDI)为1424.0点,周环比上涨213.0点;截至3月3日,中国长江煤炭运输综合运价指数(CCSFI)为863.7点,周环比上涨52.3点。

图 51:波罗的海干散货指数(BDI)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 52:中国长江煤炭运输综合运价指数(CCSFI)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心5、国内煤炭运输情况

⚫ 截至3月9日周四,大秦线煤炭日度发运量125.4万吨,上周同期日度发运量125.0万吨,周环比上涨0.4元/吨。

图 53:大秦线铁路发运量(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,秦皇岛港铁路到车量较上周同期增加529车至6091.0车;秦皇岛港港口吞吐量较上周同期降低1.3万吨至51.00万吨。

图 54:秦皇岛港铁路到车量及港口吞吐量(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至3月10日,秦皇岛-上海(4-5万DWT)运费28.5元/吨,周环比上涨3.2元/吨;秦皇岛-广州(5-6万DWT)运费46.0元/吨,周环比上涨4.3元/吨。

图 55:秦皇岛-广州煤炭海运费情况(元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心6、环渤海四大港口货船比情况

⚫ 截至3月8日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1526.30万吨(周环比增加104.20万吨),锚地船舶数为143.0艘(周环比下降11.00艘),货船比(库存与船舶比)为10.67,周环比上涨1.44。

图 56:2020-2023 年北方四港货船比(库存与船舶比)情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

六、天气情况

✦

⚫未来10天(3月10-19日),新疆西北部、东北地区东部、云南南部和东部、四川东部、重庆、贵州、湖南、湖北、江西中北部、浙江中北部等地的大部地区累计降水量有15~30毫米,基本接近常年或略偏多;其中,贵州东北部、重庆东南部、湖南中部、湖北东南部等地的部分地区有40~60毫米,较常年偏多5成到2倍。

⚫ 未来11-14天,西北地区、华北南部、黄淮西部、江汉、华南西部等地的平均气温较常年同期偏高2~3℃,东部其它地区气温接近常年或略偏高。

⚫ 15-18日,四川东部、重庆、贵州中北部、湖南北部、湖北南部、江西中北部、安徽南部、浙江北部等地有小到中雨,局地大雨。14-16日,内蒙古东部、东北地区北部等地有小到中雪,局地大雪。

图 57:未来 10 天降水量情况

资料来源:中国气象台,信达证券研发中心

资料来源:中国气象台,信达证券研发中心图 58:未来 10 天气温情况

资料来源:中国气象台,信达证券研发中心

资料来源:中国气象台,信达证券研发中心✦

七、上市公司估值表及重点公告

✦

1、重点上市公司估值表

表1:重点上市公司估值表

资料来源:Wind,信达证券研发中心 数据截至2023年3月11日。注:未根据业绩预告进行调整

资料来源:Wind,信达证券研发中心 数据截至2023年3月11日。注:未根据业绩预告进行调整2、上市公司重点公告

【兖矿能源】2022年度业绩快报公告:2022年以来,受境内外能源价格上涨影响,本集团煤炭价格维持高位;2022年度本集团计提资产减值准备约24亿元,影响2022年度归属于上市公司股东的净利润同比减少约12亿元;本集团一次性计入未确认融资费用约11亿元,影响2022年度归属于上市公司股东的净利润同比减少约5亿元;化工板块受原材料价格上涨以及下游需求走弱等影响,盈利能力同比下降;本集团持续推进精益管理与成本预算,有效控制成本费用上涨等不利因素影响,实现经营业绩大幅提升。

【陕西煤业】2022年度业绩快报公告:2022年公司原煤产量1.57亿吨,同比增长10.98%;煤炭销量2.27亿吨,同比减少1.55%;营业收入1,692.09亿元,同比增长11.10%;利润总额640.51亿元,同比增长55.75%;实现归属上市公司股东的净利润351.49亿元,同比增长64.10%。2022年公司实现归属于上市公司股东的所有者权益1.027.22亿元,比期初增长6.38%;归属于上市公司股东的每股净资产10.60元/股,比期初增长6.38%。业绩变化原因一是2022年度受市场供求关系影响,煤炭价格高位运行,公司煤炭售价同比大幅上涨;二是隆基绿能会计核算方法变更以及外置部分隆基绿能股份获得投资收益;三是2022年收购同一控制下企业陕西彬长矿业集团有限公司,该公司业绩比上年大幅增加。

✦

八、行业重要资讯

✦

1. 国家发改委:加强能源产供销储体系建设,保障能源安全:国家发展改革委副主任李春临表示,能源安全是国家安全的重要组成部分,是典型的“国之大者”。近年来,面对全球能源供应紧张、价格大幅上涨的复杂形势,我们扎实推进能源产供储销体系建设,能源供应保障能力不断增强,进口日益多元,储备能力持续提高,市场体系逐步完善,绿色低碳转型成效显著。2023年,为做好能源保供稳价,要重点做好增加能源生产供应、持续夯实能源储备、保持能源价格稳定和坚决守好民生用能底线四个方面的工作。(资料来源:https://www.cctd.com.cn/show-176-231582-1.html)

2.全国政协委员姜耀东:重新审视煤炭价值,发展安全高效产能: 一是完善安全高效煤矿税收优惠政策,对安全高效煤矿实施税费减免、贷款和项目优选等优惠政策,鼓励安全高效煤矿数字化、智能化发展,实现绿色低碳转型。 二是将安全高效煤矿置于先进产能核增的优先位置,对特级安全高效煤矿生产能力核增时,适当提高所需产能置换指标折算比例。三是支持鼓励大中型煤矿技术改造,推广应用绿色智能开采技术,积极鼓励小煤矿进行数字化、智 能化、自动化建设,提高安全高效煤矿达标率。四是加大对安全高效煤矿关键技术、装备研发支持力度。鼓励大型企业、高等院校、科研院所建立产学研一体化的科技创新体系,支持有条件、有能力的企业和科研单位建立技术创新联盟,推进数字化、智能化技术在安全高效煤矿的推动应用,提高安全高效煤矿技术装备国产化水平。(资料来 源:https://www.cctd.com.cn/show-176-231605-1.html)

3. 全国政协委员赵建泽:重点组织好优质煤炭资源的精采细采、保护性开采:赵建泽委员提出推进产业绿色化、低碳化是实现高质量发展的关键环节,建议要着力构建绿色产业体系。在绿色生产方面,进一步加快先进产能建设和矿井智慧化改造,提高开采集约化、规模化水平,推动煤炭生产降能耗、提能效,推广绿色开采技术,重点组织好主焦煤等优质资源的精采细采、保护性开采。在清洁利用方面,推进炼焦煤清洁高效深度利用,加强洗选领域技术革新和工艺改造,提高精煤回收率,降低煤泥排放量,减少矸石带煤量。(资料来源:https://www.cctd.com.cn/show-176-231679-1.html)

4. 全国人大代表李国彪:加快释放煤炭先进产能 加快调整能源结构:全国人大代表、晋能控股集团董事长李国彪表示,企业将加快煤炭先进产能释放和绿色安全开采,推动传统产业改造提升。未来两至三年,将重点推动12座新井矿井建设和23座矿井改造提升,同时加快5G矿山建设。在已建成的6座智能化矿井、194个智能化采掘工作面的基础上,今后五年,企业将实现智能化采掘工作面全覆盖,智能化矿井基本建设完成。(资料来源:https://www.cctd.com.cn/show-176-231676-1.html)

5. 全国政协委员窦刚贵:加快“疆煤外运”北通道建设:今年的全国两会上,窦刚贵介绍,新疆煤炭资源极其丰富,是国家统筹推进的大型煤炭供应保障基地。同时指出疆煤需求迅猛增长,出疆通道运能不足日益凸显。因此,窦刚贵委员建议将军庙至鄯善铁路和淖毛湖至哈密铁路纳入国家铁路网规划并尽快启动建设,进一步实现2030年‘疆煤外运’达到2亿吨以上运输需求。(资料来源:https://www.cctd.com.cn/show-176-231699-1.html)

6. 全国人大代表袁亮:兜底能源安全需加大深部煤炭安全开采:袁亮提出6个与煤炭行业相关的议案,包括促进煤炭大型矿区产能接续发展与安全生产、加大深部煤炭安全开采、开发废弃矿山绿色资源支撑“双碳”目标、煤炭与共伴生资源绿色协同开发等。(资料来源:https://www.cctd.com.cn/show-176-231647-1.html)

✦

九、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

本文源自报告:《信达煤炭周报:煤炭震荡上行趋势不改,逢低配置煤炭正当时》

报告发布时间:2023年3月12日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)