【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华泰钢铁煤炭研究

作者:邱瀚萱 S0570518050004

19年普钢企业表现较差,业绩腰斩

19年,铁矿产能收缩叠加VALE矿难抬高矿价,钢铁有效产能扩张、钢价下行,普钢企业整体盈利、吨钢净利均腰斩;特钢企业表现出较强韧性,扣非业绩同比微增1%;加工企业受需求推动,整体业绩同比上行34%;原材料企业中,铁矿石企业业绩同比上涨较多。19Q4整体看钢企业绩表现相对平稳,因矿价环比回落,普钢企业毛利率环比回升,但因存在费用集中计提,净利率环比持平;20Q1受疫情影响,四个子行业均受到一定影响,普钢受影响程度更为明显。个股方面中信特钢涨幅(19年及19Q4)拨得头筹,主要受益于资产重组、盈利韧性,我们继续推荐。

普钢企业业绩承压明显

19年,23家普钢上市企业整体销量同比增4.8%,吨钢均价同比降4.4%,其中板材占比较高的公司下滑更多,例如山东钢铁、鞍钢股份、马钢股份等。原料和钢材价格两端承压下,整体业绩、吨钢净利降幅均在50%左右。19Q4、20Q1,14家上交所上市钢企整体销量分别同比变动+6.9%、-1.4%,吨钢净利降幅均超50%。19Q4矿价环比回落,普钢企业销售毛利率环比小幅提升;20Q1受疫情冲击,普钢企业盈利指标基本同、环比均下行。

特钢企业盈利凸显韧性

19年,6家特钢企业实现扣非业绩75.7亿元(YoY+1.0%),其中中信特钢专注特钢表现较好,同比增22%;西宁特钢扭亏为盈。19Q4、20Q1,6家特钢企业实现扣非业绩14.6、13.6亿元(YoY+111.5%、-18.2%,QoQ-28.3%、-6.8%),20Q1业绩同、环比均下行,疫情造成一定影响,但降幅小于普钢企业。

加工企业需求侧推动业绩上行

19年,5家加工行业上市钢企实现盈利20.2亿元(YoY+34.5%),业绩上行明显,主要因油化产业链景气度高,且化工行业有设备一体化、大型化趋势,相关管道需求向好。19Q4、20Q1,分别实现业绩4.8亿元(YoY+8.1%,QoQ-21.7%)、3.3亿元(YoY-14.4%,QoQ-31.5%),20Q1业绩规模环比下行,或主要因疫情对销售带来冲击。

原材料企业中铁矿石企业表现较好

19年,5家原材料行业上市钢企实现盈利22.9亿元(YoY-10.7%),期间钒价因螺纹新标执行效果一般等因素影响而回归理性,铁矿价格则受VALE矿难冲击而上行,故攀钢钒钛业绩下行(YoY-54%),金岭矿业、河钢资源则大幅上行(YoY+296%、+79%)。19Q4、20Q1业绩分别为3.5亿元(YoY-63.9%,QoQ-46.1%)、2.6亿元(YoY-71.1%,QoQ-23.6%),20Q1业绩同、环比均下行,除前述因素外,还因费用计提存在一定季节性。

风险提示:宏观经济不及预期,疫情发展超出预期。

正文目录

钢铁板块表现回顾

19年钢铁指数涨跌幅倒数第二

钢铁股主动配置比例有所上行

上市钢企经营回顾

钢铁上市钢企业绩一览

普钢:19年吨钢净利腰斩

特钢:业绩表现明显好于普钢行业

加工:需求端推动19年业绩上行

原料:钒价下行、铁矿价格上行,19年整体业绩小幅下行

钢铁行业数据回顾

钢价表现:冷板表现较差,低于50%分位

原料表现:矿价上行推高成本

毛利表现:冷、热轧毛利倒挂

风险提示

01

钢铁板块表现回顾

华泰钢铁煤炭团队共关注39家钢铁上市公司,分为普钢、特钢、原材料、加工4个子行业,其中普钢企业23家、特钢企业6家、原材料企业5家、加工企业5家。

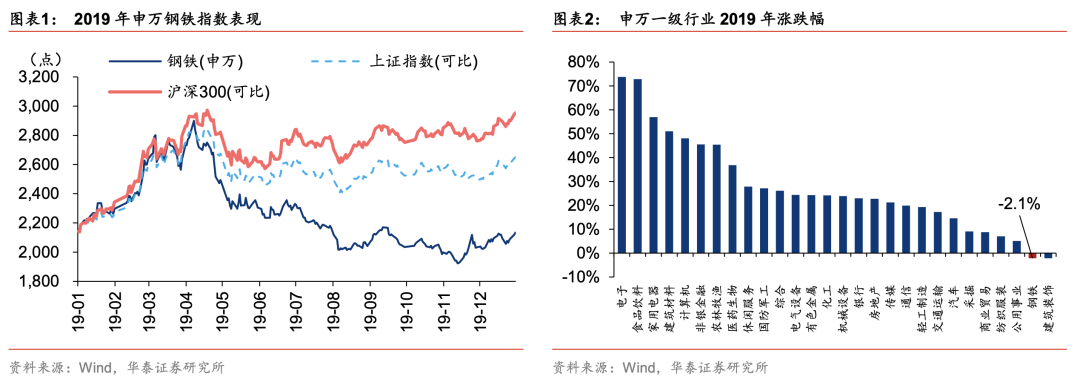

19年钢铁指数涨跌幅倒数第二

19年,钢铁行业跑输沪深300。19年,申万钢铁指数跌2%,沪深300指数涨36%,申万钢铁大幅跑输,行业排名倒数第2。19Q4,申万钢铁指数涨4%,沪深300指数涨6%,排名第17;20Q1,申万钢铁指数跌11%,沪深300指数跌10%,申万钢铁排名第20。

中信特钢涨幅拔得钢铁行业头筹(19年&19Q4)。19年,钢铁行业39家上市公司中,涨幅前三为中信特钢、金岭矿业、永兴材料,分别上涨178%、64%、60%。19Q4,涨幅前三为中信特钢、韶钢松山、杭钢股份,分别上涨43%、28%、23%;20Q1,涨幅前三为沙钢股份、杭钢股份、ST抚钢(维权),分别上涨44%、26%、14%。

中信特钢在19年全年及19Q4拨得头筹,主要受益于资产重组及较强的盈利能力;20Q1,沙钢股份、杭钢股份表现较好,或因均涉及IDC相关业务。

钢铁股主动配置比例有所上行

19年初以来,公募对钢铁股票的配置比例上行,我们推测主要是对中信特钢的配置增加,及中信特钢在19年9月重组后,市值从重组前50-70亿的规模提升至重组后600-800亿的规模。整体看,钢铁股仍然是低配状态。

02

上市钢企经营回顾

钢铁上市钢企业绩一览

19年普钢上市公司业绩同比降幅普遍超40%。19年,普钢上市公司营业收入同比增速主要集中在-5%~10%范围内,业绩同比增速主要集中在-60%~-30%范围内。其它子行业表现较普钢行业好。

19Q4,普钢上市公司盈利同比增速多在-60%~-30%、环比增速则差异较大,如柳钢股份、山东钢铁表现较好,包钢股份、八一钢铁则表现较差。20Q1,普钢上市公司盈利普遍腰斩、环比差异较大,如首钢股份、马钢股份表现较好,包钢股份、安阳钢铁则表现较差。

19年上市钢企现金分红情况向好,但后期或不乐观。19年,钢铁行业39家上市公司中,进行现金分红公司共23家(不含河钢资源),较18年下降2家。18、19年均进行现金分红的公司共21家,其中19年现金分红比例提高的有15家、下降的有6家。整体看19年39家上市钢企分红情况较为平稳,且现金分红比例提高的钢企居多,如南钢股份、新钢股份,部分钢企则刚具备分红条件,如华菱钢铁、韶钢松山;但部分历史分红表现较为优异的钢企出现变动,例如三钢闽光19年现金分红比例从18年的50%降至17%,方大特钢19年不进行现金分红,每10股转增4.9股。

钢铁行业后期可能仍将面临矿价强势、钢价下行的长周期盈利下行格局,叠加20年疫情对现金流的冲击,我们认为后期钢企现金分红比例情况或不乐观。

普钢:19年吨钢净利腰斩

吨钢数据:19年及19Q4、20Q1吨钢净利同比下行超50%

19年,23家上市普钢企业钢材销量增4.8%。19年,23家普钢上市公司的钢材销量多同比增长,整体销量同比增速4.8%,其中涨幅最大为山东钢铁,或因日照基地达产。

20Q1,14家上交所上市普钢企业钢材销量同比下行。14家上交所上市普钢企业公布季度经营数据:19Q4,整体销量4218万吨(YoY+6.9%,QoQ+0.8%);20Q1,整体销量3659万吨(YoY-1.4%,QoQ-13.3%),疫情对钢企销售带来较大冲击。

19年,23家普钢企业吨钢净利下滑50%。19年,23家普钢上市公司钢材均价4071元,降4.4%,板材占比高的公司下滑较多;吨钢成本3609元,上涨1.7%,主要因矿价上涨。吨钢毛利、净利分别为463元、181元,分别下滑34.9%、50.2%;吨钢费用涨跌互现,整体水平下降1.8%。

吨钢成本最低的是三钢闽光、方大特钢,与长材占比高有一定关系;吨钢费用较低的是凌钢股份、沙钢股份、杭钢股份、重庆钢铁、三钢闽光、新钢股份;吨钢净利最高的是方大特钢、新钢股份、三钢闽光及南钢股份,分别达到447、354、353、339元。

19Q4、20Q1吨钢净利同比降幅均在50%以上。14家上交所上市普钢企业公布季度经营数据:19Q4,吨钢价格同比降6%、环比降3%,吨毛利同比降30%、环比增4%,吨净利同比降56%、环比降6%;20Q1,吨钢价格同比降2%、环比降5%,吨毛利同比降15%、环比降16%,吨净利同比降56%、环比降44%。

盈利能力:19年整体盈利同比下滑50%

19年普钢企业盈利同比下滑50%。19年,23家普钢上市钢企实现盈利468.2亿元(YoY-50.1 %),毛利率10.7%(YoY-4.6pct),净利率3.7%(YoY-3.6pct)。在矿价、钢价两端承压下,盈利指标普遍同比下行。

19Q4、20Q1盈利能力介于50%-75%历史分位。19Q4,23家普钢上市钢企实现盈利87.7亿元(YoY-50.9%,QoQ-7.9%),毛利率、净利率均同比下行,其中毛利率环比上行、净利率环比持平,主要因部分费用计提存在一定季节性。

20Q1,23家普钢上市钢企实现盈利57.3亿元(YoY-46.2%,QoQ-34.7%),毛利率、净利率均同、环比下行,疫情下钢企盈利能力进一步承压。

经营情况:20Q1经营表现同环比下行

19年营业收入在75%分位以上。19年,23家普钢上市钢企销售收入14285亿元(YoY+2.3%),为自2007年以来最高值。应付账款周转率小幅上行,主要因矿价上行。

20Q1经营表现同环比下行。19Q4,23家普钢上市钢企销售收入合计3637亿元(YoY+2.4%,QoQ-3.2%)。20Q1,上市普钢企业销售收入合计3036亿元(YoY-4.9%,QoQ-16.5%),同、环比均下行较多,主要因疫情影响销售。

资产负债:20Q1末有息负债规模同比小幅上行

19Q4末,23家普钢上市钢企资产负债率为56.5%(YoY-1pct,QoQ-1pct),20Q1末为56.7%(YoY-0.2pct,QoQ+0.2pct)。20Q1环比小幅上行,或因钢企在疫情冲击下,存在一定流动资金压力。

19年末,23家普钢上市钢企有息负债规模达3669亿元,其中短期债务占比达73%,期间因普钢企业均实现盈利,短期、长期债务规模均较18年末下行;20Q1末,有息负债规模达3845亿元(YoY+0.8%,QoQ+4.8%),环比上行或有部分季节性因素,同比上行表明20Q1受疫情影响,普钢上市钢企债务压力小幅上行。

特钢:业绩表现明显好于普钢行业

19年扣非业绩同比上行1.0%。19年,6家特钢企业实现盈利83.9亿元(YoY-19.8%),扣非后盈利75.7亿元(YoY+1.0%)。其中,中信特钢无普钢产品,业绩表现坚挺,同比涨幅22%(净利润口径);西宁特钢扭亏;ST抚钢扣非业绩扭亏。整体看特钢企业盈利能力较普钢行业好。19年整体有息负债规模同比下行11.8%,主要因中信特钢短期借款下降33亿元。

19Q4,6家特钢企业实现业绩16.5亿元(YoY-54.7%,QoQ-27.6%),扣非业绩14.6亿元(YoY+111.5%,QoQ-28.3%);20Q1,6家特钢企业实现业绩15.2亿元(YoY-15.2%,QoQ-7.9%),扣非业绩13.6亿元(YoY-18.2%,QoQ-6.8%)。20Q1,特钢企业业绩同、环比出现下滑,但同样表现好于普钢行业。

继续关注特钢龙头中信特钢。中信特钢现有1395万吨特钢产能(2019年末),且正在积极调整产品结构,具有一定的内生外延空间,是中国制造业的核心资产,全球特钢行业龙头,建议继续关注。

加工:需求端推动19年业绩上行

19年,5家加工行业上市钢企实现业绩20.2亿元(YoY+34.5%),销售毛利率14.5%(YoY+1.5pct)。19年加工公司业绩上行明显,常宝股份、久立特材、武进不锈涨幅分别达25%、65%、58%,主要因油化产业链景气度高,三桶油资本支出处高位,且化工行业有设备一体化、大型化趋势,相关管道需求向好。同期,5家加工行业上市钢企有息负债规模同比小幅上行3%,主要因甬金股份新增1.75亿元的长期借款。

19Q4,业绩合计4.8亿元(YoY+8.1%,QoQ-21.7%),业绩环比出现下行,或因销售存在一定季节性;20Q1,业绩合计3.3亿元(YoY-14.4%,QoQ-31.5%),业绩同、环比下行,或主要因疫情对销售带来冲击。

原料:钒价下行、铁矿价格上行,19年整体业绩小幅下行

19年,5家原材料行业上市钢企实现业绩22.9亿元(YoY-10.7%),销售毛利率26.0%(YoY-3.5pct)。19年,因螺纹新标执行效果一般、钢厂寻求钒制品的替代品、螺纹钢价走弱,钒产品价格逐渐回归理性,攀钢钒钛业绩下行,同比降幅54%。铁矿方面,产能进入收缩期,叠加19年初淡水河谷矿难冲击,铁矿价格大幅上行后于19Q3末回落,河钢资源、金岭矿业业绩上行明显,19年同比涨幅分别为296%、79%。

19Q4,业绩合计3.5亿元(YoY-63.9%,QoQ-46.1%);20Q1,业绩合计2.6亿元(YoY-71.1%,QoQ-23.6%)。钒价下行、铁矿价格回落,19Q4、20Q1业绩同比降幅较多;19Q4业绩环比下行较多,除前述因素外,还因费用计提存在一定季节性,期间费用率22.7%(YoY+10.8pct,QoQ+8.8pct)。

03

钢铁行业数据回顾

钢价表现:冷板表现较差,低于50%分位

19全年和19Q4、20Q1冷板价格均低于50%分位。19年,螺纹、高线、热卷、普板、冷板均价同比变动-3.4%、-3.5%、-5.4%、-5.8%、-5.2%,普板降幅最大;从自2007年年度均价的历史分位看,19年冷板表现较差,主要因汽车需求萎缩。

19Q4,五大品种钢材均价同比普降,环比仅螺纹、冷板小幅提升;20Q1,冷板同比、环比表现最好,因订单来自节前。

原料表现:矿价上行推高成本

19年进口矿价位于50%-75%分位。19年,铁矿石产能进入收缩期叠加淡水河谷矿难冲击,矿价大幅走高,此后于2019Q3末开始下行,全年澳洲pb粉、巴西卡粉、唐山铁精粉均价涨39.1%、19.4%、23.0%,均处于自2007年以来的50%-75%历史分位。19Q4,矿难冲击影响逐步消退,矿价环比下行,同比仍处高位;20Q1,巴西卡粉环比仍小幅上行,或因淡水河谷遭遇暴雨发货不及预期,澳洲pb粉、唐山铁精粉均环比下行。

19年,焦炭、废钢均价同比变动-8.2%、+9.8%,其中焦炭处于75%以上历史分位,废钢处于50%-75%历史分位。19Q4,焦炭均价同、环比变动-22.5%、-6.7%,废钢价格同、环比变动+6.1%、+0.7%;20Q1,焦炭均价同、环比变动-4.8%、+2.2%,废钢均价同、环比变动+2.8%、-2.2%。19Q4、20Q1焦炭、废钢均价均处对应的50%-75%历史分位。

19年生铁、钢坯成本均位于50%-75%分位。19年,受铁矿价格大幅上行影响,生铁、钢坯成本同比涨9.6%、8.4%,均位于自2007年以来年度均价的50%-75%历史分位。19Q4,铁矿价格回落,生铁、钢坯成本环比下行,同比略高;20Q1,部分受巴西卡粉价格环比上行,生铁、钢坯成本环比小幅上行,同比看仍高于19Q1。19Q4、20Q1,生铁、钢坯成本均位于50%-75%历史分位。

毛利表现:冷、热轧毛利倒挂

19年长材表现较好,毛利在75%分位以上。19年,受矿价上行、钢价下行的双重压力,螺纹、高线、热卷、普板、冷轧测算毛利均值分别为448、554、127、170、244元/吨,分别同比下行350、364、424、448、446元/吨。从历史分位看,长材表现较好,均位于75%分位以上;热卷和普板表现略差,位于50%-75%分位间;冷卷表现最差,低于50%分位。

五大钢材品种吨钢毛利环比均改善。19Q4,主要受铁矿价格环比下行影响,钢材毛利均环比上行,但矿价同比仍处高位,故钢材毛利同比仍下行。20Q1,除冷板外,其余品种钢材毛利均同、环比下行,其中热卷、普板环比下行幅度较小;冷卷表现较好,同、环比均小幅上行,或主要因制造业的生产活动受疫情影响较地产、基建小。

04

风险提示

国内外宏观经济形势及政策调整

国内外宏观经济形势的变化和货币政策的调整都可能影响到钢铁行业的整体表现,从而影响公司业绩。

疫情发展超出预期

若国内疫情出现反弹、海外疫情持续,均将对钢铁行业带来冲击,或对钢铁行业供需平衡带来影响。

下游需求低迷对钢铁行业的影响

若汽车产销情况、地产建筑工程投资不及预期,钢铁行业需求或下行。

本文摘编自华泰证券研究所已对外发布的研究报告,具体内容以研究报告原文为准。

查看原文请点击页面最下方“阅读原文”

报告日期:2020年5月5日

往期报告

◇ 公司深度

常宝股份:非常规开采增长,公司有望受益

河钢资源:聚焦矿产主业,期待铜二期放量

金洲管道:期待管网资本开支放量

◇ 行业点评

淡水河谷下调全年铁矿产量目标

海外港口限制若升级,利好本土矿

◇ 公司点评

宝钢股份:价格具备一定韧性,龙头地位不变

八一钢铁:疆内产能或整合,供需有望改善

金洲管道:业绩仍增长,期待旧改、管网投资

◇ 行业周报

动力煤价格或继续下行

继续提示钢价下行风险

3月地产投资增速转正,建筑用钢需求向好

◇ 行业月报

短期提示钢铁下行风险

短期关注需求复苏较快的南方钢企

免责申明

华泰钢铁煤炭团队介绍

邱瀚萱

执业证书编号:S0570518050004

香港科技大学理学硕士,清华大学经济学士。2015年4月-2017年6月华泰证券钢铁研究员,2017年7月-2018年3月川财证券钢铁研究员,2018年4月至今,华泰证券钢铁煤炭研究员

张艺露

S0570118030058

香港科技大学理学硕士,北京理工大学材料学学士。2018年3月-2019年3月华泰证券中小市值研究员,2019年4月至今,华泰证券钢铁煤炭研究员

马晓晨

S0570119090069

清华大学管理学硕士。2019年7月至今,华泰证券钢铁煤炭研究员

龚润华

S0570119090058

清华大学工学学士、硕士。2019年7月至今,华泰证券钢铁煤炭研究员

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)