如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:华创债券论坛

首席分析师:周冠南,SAC:S0360517090002

联系人:陈甲,SAC:S0360118110018

目录

摘要

经济和产业方面,四川省位于中国西南地区内陆,2018年末,四川省常住人口8341万人,全省共辖18个地级市、3个自治州。2019年GDP总量为46616亿元,排名全国第六,人均GDP为5.6万元/人。

财政结构方面,四川省财政实力位于全国中上,地方财政收入稳步增长,但对中央补助依赖度较高,一般公共预算支出9718.3亿元,当年的财政自给率为40.24%。

债务率方面,四川省经调整的债务率水平((地方政府债务余额+城投有息负债)/(一般公共预算收入+政府性基金收入))为267%,排名全国第九,经调整的负债率水平为((地方政府债务余额+城投有息负债)/GDP)为82%,排名全国第九,四川城投有息负债排名全国第四,地方政府债务余额排名为全国第五。

据公开资料整理,四川省3个地区公开的隐性债务化解方案,分别为巴中市南江县、资阳市和成都市新都区。四川省地区债务化解方案中所有地区都对控制债务规模、防控债务风险方面进行了探索,所有地区都在隐性债务化解方面提出了较为具体的措施,所有地区明确提出债务化解目标,部分地区偿债责任明晰,谁借谁还,风险自担,例如巴中市南江县和资阳市,巴中市南江县债务风险防控建立评估预警报告制度、体系完善。

各地级市的经济、财政和债务情况:

经济规模和经济增速对比,成都市GDP占全省超过三分之一,是全省唯一一个GDP总量超过万亿的地级市,其他地级市均在2500亿以下,在GDP增速方面,四川省除了阿坝州和凉山州之外,其余地级市GDP增速均在7.5%以上,甘孜州位列第一,为9.30%,宜宾市位列第二,为9.20%,经济增速整体表现较优。从人均GDP规模来看,绝大部分城市的人均GDP规模低于全国7.1万元/人的全国平均水平,仅攀枝花市和成都市高于全国平均水平。

债务状况对比,巴中市以121%的经调整负债率排名第一,此外紧随其后的是泸州市,其经调整的负债率为85%,广元市、宜宾市、眉山市、绵阳市和成都市等七个地级市的经调整的负债率高于50%,其余城市集中于20%-50%。四川省城投平台梳理,截至2020年3月底,四川全省共148家城投平台,存量债券余额为5194亿元,其中省级平台11家,省会级平台11家,市级平台47家,区级平台38家,县级市平台17家,县级平台24家,我们分别从经营和财务两方面筛选了重要指标,对省本级、地级市和区县级平台进行梳理。

投资建议:

主要结合财政收入和负债率维度,同时考虑各地GDP情况、财政赤字以及税收质量等指标,对比侧重点集中在平台所在区域的经济财政实力和债务负担上,可以看出:

(1)成都的综合实力远高于其他地级市,成都作为四川省会,辖区平台行政级别较高,经济财政实力大幅领先;(2)德阳、乐山、南充、泸州、达州处于第二档;(3)凉山、自贡、眉山、广安、资阳、攀枝花处于第三档;(4)绵阳、宜宾、内江、遂宁、雅安归于第四档;(5)广元、巴中、阿坝州和甘孜州归于第五档。

风险提示:

宏观经济下行环境中,财政收入增速压力加大;平台经营财务数据的来源和统计口径可能存在一定差别。

正文

四川省位于中国西南地区内陆,是人口大省,也是重要的粮食产地和军事工业基地。省域面积48.6万平方公里, 东连重庆,南邻云南、贵州,西接西藏,北接陕西、甘肃、青海。截至2018年末四川省常住人口8341万人,四川省下辖18个地级市、3个自治州,54个市辖区、18个县级市,107个县,4个自治县,合计183个县级区划,总体来说,四川省的经济实力较强,但地方政府债务负担相对较大。我们将分别从四川省各地级市历年经济财政状况、四川省下属市县的债务化解方案、地方城投平台的主要经营和财务指标、四维度对比各地级市的综合实力四个部分进行梳理。

一、四川省经济总量处于全国上游,产业结构有所优化

(一)四川省经济财政概况:经济体量靠前,地区债务规模较大

四川省经济实力处于较高水平,但是人均GDP相对较低。2019年四川省GDP总量为46616亿元,排名全国第六,人均GDP为5.6万元/人,低于全国平均水平7.1万元/人,GDP增速为7.5%,高于全国平均水平,截至2018年的数据,全省三大产业结构比为10.9:37.7:51.4,第三产业占比最大,且仍在稳步提升,比重比2017年提高1.7个百分点,四川省深入推进“一干多支、五区协同”“四向拓展、全域开放”战略部署,着力打造“5+1”现代产业体系,推动乡村振兴发展,构建现代综合交通运输体系,坚决打好三大攻坚战,全省经济实力迈上新台阶,经济结构实现新突破,脱贫攻坚取得新成效,治蜀兴川呈现新局面。总体而言,四川省三大产业产值领先于全国的大部分省区,全省共辖成都市、绵阳市、自贡市、攀枝花市、泸州市、德阳市、广元市、遂宁市、内江市、乐山市、资阳市、宜宾市、南充市、达州市、雅安市、广安市、巴中市和眉山市18个地级市以及凉山彝族自治州、阿坝藏族羌族自治州、甘孜藏族自治州3个自治州。

四川省综合财力位于全国中上游水平,对中央补助依赖度较高。2018年一般预算收入3910.9亿元,排名全国第8名,其中税收收入2819.7亿元,增长16.0%,占一般公共预算收入的比重72.1%。一般公共预算支出9718.3亿元,增长11.8%,其中社会保障和就业支出1676.20亿元,增长11.6%,占一般公共预算支出的比重17.2%。四川省2018年转移支付资金规模为4780亿元,当年的财政自给率(一般公共预算收入/一般公共预算支出)为40.24%,排在全国中等偏下水平,财政自给能力相对较弱,对上级补助依赖度较高。

四川省经济转型效果较为明显,产业结构持续优化。2018年四川省第一产业增加值4426.66亿元,增长3.6%;第二产业增加值15322.72亿元,增长7.5%;第三产业增加值20928.75亿元,增长9.4%。农业方面,2018年四川省粮食产量3493.7万吨,比上年增长0.1%,其中小春粮食产量下降0.7%,大春粮食产量增长0.3%,四川出台了乡村振兴战略规划,发展现代农业园区,开展创建农业强县。工业方面,四川省工业平稳运行,全年规模以上工业增加值比上年增长8.3%, 比全国平均水平高2.1个百分点,2018年末规模以上工业企业14205户,全年规模以上工业增加值增长8.3%。三大产业中第三产业是发展最快的,服务业增加值超过2万亿元,占全省地区生产总值比重首次超过50%。

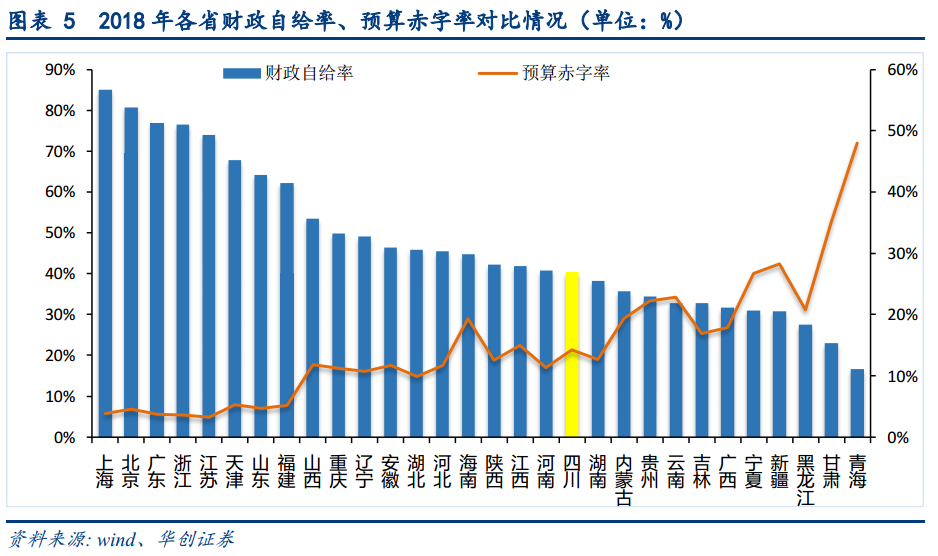

在全国各个省份中,四川省整体财政收支情况处于中下游水平。2018年四川省财政自给率水平(一般预算收入/一般预算支出)为40.24%,排名全国第十九,不到全国排名第一的上海市财政自给率85%的一半,2018年四川省预算赤字率((一般预算支出-收入)/GDP)排名全国第十三,为14.28%,将近为末位江苏省预算赤字率3.27%的五倍。总体看来,四川省经济实力较为强劲,但对应的财政收支情况需要予以关注,财政自给率水平相对较低,预算赤字率水平相对较高,整体财政收支情况处于全国中下游水平。

相对于其他多数省份,四川省整体债务负担较高。四川省经调整的债务率水平((地方政府债务余额+城投有息负债)/(一般公共预算收入+政府性基金收入))为267%,排名全国第九,经调整的负债率水平为((地方政府债务余额+城投有息负债)/GDP)为82%,排名全国第九。四川省城投有息负债排名全国第四,地方政府债务余额排名为全国第五。其中,2018年城投有息负债为24255亿元,2018年地方政府债务余额为9151亿元。总体看来,四川省财政实力较为强劲,但对应的债务规模却较大,债务率水平相对较高,债务负担整体处于全国中上游水平。

(二)各地级市经济财政概况:人均GDP较低,经济财政实力梯度差异明显

四川省各地级市经济实力分化较为明显,大体呈现出“中心强,四周弱”的格局。从GDP总量来看,成都市作为四川省省会,其经济总量远远领先于其他各地级市,2018年,成都市是四川省唯一一个GDP突破万亿的地级市,GDP高达15343亿元,占四川全省的36.6%,其次依次为绵阳市、德阳市、宜宾市和南充市,分别为2304、2214、2026和2007亿元,其余地级市集中在0-2000亿元,其中广元市、雅安市、巴中市、阿坝州和甘孜州未达到1000亿元,且甘孜州仅为291亿元。GDP增长率方面,甘孜州位列第一,为9.30%,宜宾市位列第二,为9.20%。凉山州、阿坝州为最后两名,分别为4.70%和4.00%。

大多数地级市人均GDP低于全国平均水平,但增长速度较为平稳。人均GDP方面,2018年四川省各地级市之间差异也较大,绝大多数地级市人均GDP在全国平均水平以下,仅攀枝花市和成都市人均GDP超过全国平均水平,分别为9.49万元/人和9.48万元/人,泸州市、广安市、遂宁市、内江市、阿坝州、凉山州、南充市、广元市、达州市、甘孜州和巴中市人均GDP低于4万元/人,其中巴中市人均GDP为1.95万元/人,位居末位,甘孜州人均GDP为2.45万元/人,排名倒数第二。增长率方面,德阳市和遂宁市人均GDP增长速度最快,超过10%,分别为12.72%和10.40%,宜宾市、南充市、内江市、甘孜州、绵阳市、资阳市、广安市和雅安市保持8%-9%的较快增速,攀枝花市未超过3%。

四川省各地级市一般公共预算收入排名情况与GDP总量排名基本相似。2018年,成都市一般公共预算收入为1424亿元,约占四川总量的45.66%,其次是宜宾市和泸州市,分别为161亿元和150亿元,广元市、巴中市、雅安市、甘孜州和阿坝州一般公共预算收入较低,分别为48亿元、46亿元、40亿元、30亿元和25亿元,其余地级市集中在50-150亿元。一般公共预算收入增长率方面,各地级市皆有不同程度增长,宜宾市、雅安市一般公共预算收入增长率位列前两名,分别保持着15.00%、14.90%的增长,巴中市和阿坝州增长率为负数,分别为-0.20%和-11.10%。

四川省各地级市税收收入情况分化较为明显。成都市连续四年税收收入超过800亿元,2018年达到1068亿元。其余城市税收收入普遍较少,除了2018年宜宾市和泸州市超过100亿元,分别为107和101亿元,其余地级市都没有超过100亿元,2018年阿坝州税收收入为19亿元,位居末位,与成都市差异相对较大,四川省税收占一般公共预算收入总体较低,2018年全省各地级市税收占一般公共预算收入比值均在80%以下,此外,阿坝州2018年税收收入占一般公共预算收入占比高达76.00%,除甘孜州、成都市、雅安市和攀枝花市分别为76%、75%、74%和70%外,其余各市占比均在50%-70%。

政府性基金收入规模较小,全部地级市的绝对规模超过税收收入。2018年成都市政府性基金收入以1400亿元位列第一,眉山市及泸州市分别以313亿元、286亿元位列第二、第三,德阳市、内江市、遂宁市、巴中市、资阳市、攀枝花市、雅安市、广元市、甘孜州和阿坝州未达到100亿元,阿坝州位列末位,2018年其政府性基金收入为2亿元,其余城市分布在100-200亿元之间。从一般公共预算支出来看,总体规模适中,2018年成都市是唯一超过1000亿元的城市,凉山州、南充市、甘孜州、达州市、泸州市和绵阳市超过400亿元,资阳市、遂宁市、攀枝花市和雅安市未超过200亿元,雅安市位居末位为130亿元,其余城市均在200-400亿元之间。

各地级市财政自给率总体较为低下,绝大部分地级市基本无法实现财政自给。除成都市财政自给率超过70%并保持逐年上升势态以外,其余多数城市情况均低于70%,部分城市还出现了逐年下降趋势。宜宾市作为经济财政实力较强的地级市,财政自给率从2015年起连续4年上升,从37.35%将至63.52%,是上升趋势最为明显的城市。此外,广元市、巴中市、阿坝州和甘孜州是财政自给率最低的四个地级市,分别为17.26%、14.40%、8.47%、7.14%,并呈现逐年下降趋势,剩余城市财政自给率均集中在20%-50%的低水平上。

四川省各地级市预算赤字率较高,且分化较为明显。成都市的预算赤字率最低,且2016-2018年逐年降低至2.69%。宜宾市、德阳市、攀枝花市和遂宁市预算赤字率在10%以下,分别为4.56%、6.18%、6.51%和8.36%。眉山市、乐山市、绵阳市、内江市、资阳市、雅安市、自贡市、泸州市、广安市、达州市和南充市均在10%-20%之间;广元市、凉山州和巴中市预算赤字率在20%-50%之间;阿坝州和甘孜州预算赤字率水平最高,均超过了80%,其中甘孜州预算赤字率超过100%,达到134.10%,位居首位,且2016-2018年甘孜州收支情况逐渐恶化,而阿坝州这四年预算赤字率同样在上升。总体来看,四川各地级市收支情况需要进一步关注。

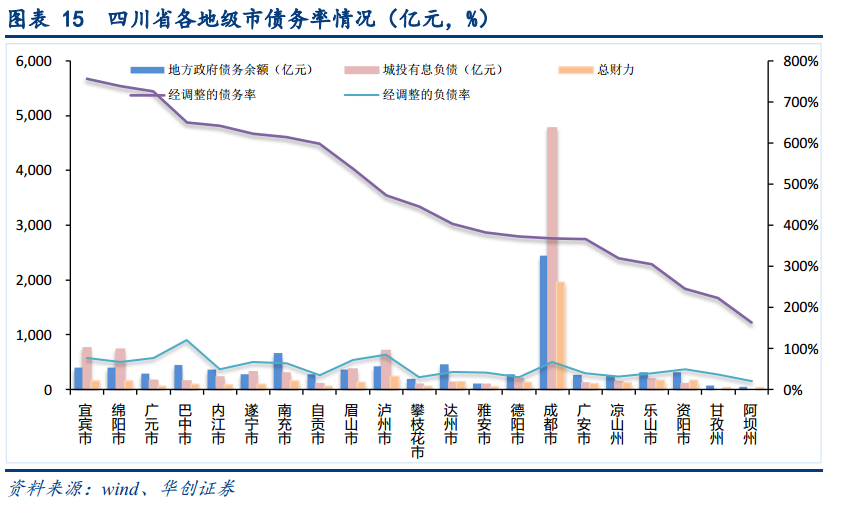

成都市债务负担居省内中等偏下水平,多数地级市债务负担相对较重。成都市政府债务余额以2450亿元位列第一,与第二名南充市(668亿元)差距较大,其余城市债务余额均在500亿元以下。城投有息负债规模也差别明显,成都市规模远超其他各地级市,为4775亿元,宜宾市、绵阳市、泸州市紧随其后,分别为768亿元、740亿元和719亿元,其余城市均未超过400亿元,甘孜州和阿坝州最低,为0亿元。从综合财力的角度看,四川省各地级市分布也较为不均衡,成都市仍然以1961亿元稳居第一,远远超过其他城市,阿坝州仅为34亿元,排名末位。从地方负债率水平看,以“地方债务余额/GDP”衡量的地方负债率全省平均在32%,巴中市、广元市和南充市相对较高,在40%以上,经调整的债务率中((地方政府债+城投债)/综合财力(一般公共预算收入+政府性基金收入)),宜宾市、绵阳市和广元市的经调整债务率较高,均超过700%,成都市处于中等水平,为368%,阿坝州最低,为164%。

二、四川三个市县推出的隐性债务化解方案

目前通过公开渠道整理搜集,全国已有超过60个市县开展隐性债务化解工作,其中四川地区有3个对应地区的债务化解方案,分别为巴中市南江县、资阳市和成都市新都区,就各地区的债务化解方案,从以下四个方面分析:

巴中市、资阳市明确了偿债责任的规定。(1)巴中市南江县人民政府明确责任,依法偿债。坚持“谁举债、谁偿还”的原则,落实偿债责任,明确偿债来源,按时还本付息,不得单方面改变债权债务关系,不得转嫁债务或逃废债务。县级不承担乡(镇)人民政府债务偿还责任。(2)资阳市政府根据不同债权主体,逐笔排查违约风险,分别明确责任单位,针对性提出化解措施。对仍有资金缺口的,提前与债权人充分协商、深入沟通、达成谅解,形成一致可执行的解决方案,通过签定补充协议,采取展期、延期、暂时部分支付等措施化解风险。

巴中市、资阳市、成都市对控制债务规模、防控债务风险方面进行了探索。(1)巴中市南江县政府债务规模实行限额管理,债务限额主要根据政府债务风险和财力状况确定,县、乡(镇)人民政府建立政府债务风险防控机制,健全完善防范化解措施,有效控制债务风险,建立债务风险评价体系,依据债务率、偿债率、逾期债务率等指标,科学评估债务风险状况,及时进行风险预警。(2)资阳市严格按照地方政府隐性债务口径,全面清理、统计,全面准确、实事求是掌握隐性债务总量、类别、期限结构、债务形成资产质量等情况,全面掌握全市隐性债务底数,动态监控隐性债务变动,提出“减一批、停一批、缓一批、保一批”的“四个一批”举措,从源头控制债务新增。(3)成都市新都区通过平台动态监管,在不增加地方政府隐性债务规模的前提下,按照轻重缓急的原则,分地区、分投向,全面梳理存量隐性债务涉及的必要在建项目后续融资总需求,为维持资金周转争取债务展期和债务重组打下基础。

巴中市、资阳市、成都市在隐性债务化解方面提出了较为具体的措施。(1)巴中市南江县存量债务明确为2014年12月31日前未予以清偿完毕的债务:县人民政府负责统筹协调本行政区域范围内的政府性债务管理工作,推进政府性债务管理机制建设,审定债务举借方案,研究制定应急处置预案,组织实施债务管理考核。(2)资阳市研究制订非正常经营的市农投、市工投、市诚鑫等公司撤销方案。理顺雁通运务、怡然汽车租赁、市公交、市交投等公司出资关系,打造交通产业集团公司,稳妥推进融资平台公司“撤、并、转”;研究制订非正常经营的市农投、市工投、市诚鑫等公司撤销方案,力争市本级全年筹集资金42亿元偿还存量债务。(3)成都市新都区通过安排财政资金、经营性国有资产权益、资产处置收入、将具有稳定现金流的债务合规转化企业经营性债务等六种方式确保隐性债务在10年内消化完毕。

综上,四川省地区债务化解方案中所有地区都对控制债务规模、防控债务风险方面进行了探索,所有地区都在隐性债务化解方面提出了较为具体的措施,所有地区明确提出债务化解目标,部分地区偿债责任明晰,谁借谁还,风险自担,例如巴中市南江县和资阳市,巴中市南江县债务风险防控建立评估预警报告制度、体系完善。

从四川3个地区公开的地方政府隐性债务化解举措,可以看出:在债务化解方案中,多提出通过控制债务规模、防控债务风险,同时运用政府财政资金来平稳化解债务问题。所有市县都提及控制债务规模、防控债务风险,尤其是控制债务规模,例如巴中市南江县政府实行债务规模限额管理,债务限额主要根据政府债务风险和财力状况确定。另外,3个地区都提到要用政府财政资金解决债务,例如成都市新都区通过安排财政资金、经营性国有资产权益、资产处置收入、将具有稳定现金流的债务合规转化企业经营性债务等六种方式,说明在四川已获取的市县债务化解方案中,四川主要通过控制债务规模、防控债务风险,同时运用政府财政资金化解债务。

三、四川省城投平台梳理:平台数量较多,规模集中在省级和省会平台

截至2020年3月底,四川全省共148家城投平台,存量债券余额为5194亿元。分地区看,成都的城投平台数量最多,共计50家(去除省级平台),另外泸州有11家,眉山有9家,绵阳、遂宁和内江均分别有8家,广安和南充分别有7家、6家,宜宾、德阳、广元和资阳均分别有4家,巴中、达州均分别有3家,凉山、自贡和攀枝花均分别有2家,雅安、乐山均分别有1家。分城投平台归属级别看,省级平台11家,省会级平台11家,市级平台47家,区级平台38家,县级市平台17家,县级平台24家。从债券主体评级来看,共有17家城投平台主体评级达到AAA,11家主体评级为AA+,86家主体评级为AA,18家主体评级为AA-,1家主体评级为A-,1家主体评级为BBB-,14家暂无主体评级。

(一)四川省省本级城投平台经营、财务状况梳理

在11个省级城投平台中,经营状况方面,7家主体评级为AAA,包括四川发展(控股)公司、四川省交通投资集团和四川省铁路产业投资集团等,其余4家主体评级为AA+,包括四川省能源投资集团、四川省水电投资经营集团等。11家平台均由四川省国资委实际控制,平台定位涉及基建、交通、电力和资产管理等相关业务。财务状况方面,四川发展(控股)公司有息负债最高,2018年达到6175亿元,其债券余额为397亿元,由390亿公募债和7亿私募债组成,四川省交通投资集团未使用授信额度在省级城投平台中最多,资质状况良好。四川路桥建设集团的资产负债率最高,2018年达到82%。

(二)成都市城投平台经营、财务状况梳理

成都市是四川的省会城市,地处中国西南地区、四川盆地西部、成都平原腹地,以电子信息、食品饮料、装备制造、能源化工为支柱产业,拥有川投能源、东方电气、兴蓉环境、大通燃气、岷江水电等知名上市公司。成都全市共49个城投平台,其中,成都有11个省会级、17个区级、12个县级市以及9个县级城投平台。成都市总面积14605平方公里,下辖11个区(武侯区、锦江区、青羊区、金牛区、成华区、龙泉驿区、温江区、新都区、青白江区、双流区、郫都区)、4个县(新津县、金堂县、大邑县、蒲江县)、代管5个县级市(简阳市、都江堰市、彭州市、崇州市、邛崃市)。2018年成都常住人口达到1633万人。作为全球重要的电子信息产业基地,有国家级科研机构30家,国家级研发平台67个,世界500强企业落户285家,国务院批复确定的中国西部地区重要的中心城市,国家重要的高新技术产业基地、商贸物流中心和综合交通枢纽。

产业结构方面,2018年成都市地区生产总值为15342.77亿元,相比2017年增长了1453.38亿元,分产业来看,2018年成都市第一产业增加值为522.59亿元,占地区生产总值的比重为3.41%;2018年成都市第二产业增加值为6516.19亿元,占地区生产总值的比重为42.47%;2018年成都市第三产业增加值为8303.99亿元,占地区生产总值的比重为54.12%。成都市A股上市公司数量已达到75家,数量并列中国城市第9位,确立了重点发展电子信息、汽车制造、食品饮料、装备制造、生物医药五大支柱产业,加快发展航空航天、轨道交通、节能环保、新材料、新能源五大优势产业,积极发展人工智能、精准医疗、虚拟现实、传感控制、增材制造等未来产业,推进传统产业转型升级。

(三)绵阳市城投平台经营、财务状况梳理

绵阳市是四川省第二大城市,位于四川盆地西北部,涪江中上游地带,是党中央、国务院批准建设的中国唯一的科技城,重要的国防科研和电子工业生产基地,上市企业有四川长虹、西部资源、新希望和四川九洲等,绵阳全市共9个城投平台,其中3个市级城投平台,3个区级城投平台、2个县级市城投平台和1个县级城投平台。绵阳市总面积20281平方公里,绵阳下辖3个区(涪城区、游仙区、安州区)、1个县级市(江油市)、5个县(三台县、梓潼县、盐亭县、平武县、北川羌族自治县)。2018年绵阳市常住人口达到458.7万人,绵阳经济技术开发区于2012年10月,被国务院批准为国家级经济技术开发区,是中国(绵阳)科技城的城市副中心、全市特色产业园区和新型工业集中区。

产业结构方面, 2018年绵阳市实现地区生产总值(GDP)2303.82亿元,总量居四川省第二位,分产业来看,第一产业增加值301.27亿元,增长3.7%;第二产业增加值929.40亿元,增长9.4%;第三产业增加值1073.15亿元,增长10.1%,产值增加值中,全社会固定资产投资增长15.8%,较上年提高2.7个百分点,比四川省平均水平高5.6个百分点,居四川省第1位,其中,民间投资增长28.2%,占全部投资的比重为58.4%,人均地区生产总值47643元,排名四川省第6。绵阳是西部电子工业中心城市之一,拥有多个高新技术产业开发区,以长虹电子集团、长城特殊钢、九洲宽带信息网、太极药业、双汇食品、丰谷酒业等为代表的大型企业具有较强的竞争力,科技进步对经济增长的贡献率达50%以上。另外,机械、建材、冶金、食品、丝绸纺织、化学工业等门类齐全。

(四)德阳市城投平台经营、财务状况梳理

德阳市位于成都平原东北部,德阳交通发达,距双流国际机场50公里,距青白江亚洲最大的铁路集装箱中心站24公里,以机械行业、食品行业、医药行业、建材行业、化工行业为五大支柱产业,知名企业有金路集团、宏达股份等,德阳全市共4家城投平台,其中1个市级城投平台、1个区级市平台、2个县级市城投平台。德阳市总面积5911平方公里,市辖2区(旌阳区、罗江区)、1县(中江县),代管3县级市(广汉市、什邡市、绵竹市),2018年德阳市常住人口达到354.5万人,德阳经济技术开发区于2010年升级为国家级经济技术开发区,致力于发展“新能源、新装备、新材料”产业和现代服务业,现已进驻各类企业和项目1100余家。。

产业结构方面, 2018年,德阳实现全年地区生产总值(GDP)2213.9亿元,比上年增长9.0%。经济总量突破2000亿元大关,人均GDP62569元,其中,第一产业增加值243.3亿元,增长3.7%,第二产业增加值1071.1亿元,增长9.4%,第三产业增加值899.5亿元,增长10.0%,三次产业结构为11.0:48.4:40.6,产业结构逐渐优化,德阳拥有中国二重、东方电机、东方汽轮机、宏华石油等重装制造企业,重工业仍是德阳经济发展的重要支柱。

(五)宜宾市城投平台经营、财务状况梳理

宜宾地处云贵川三省结合部,酿酒工业、综合能源、旅游业是宜宾市三大核心支柱产业,知名企业有五粮液、丝丽雅集团、天原集团等,宜宾全市共4家城投平台,其中2个市级城投平台、2个区级平台。宜宾市幅员面积13283平方千米,3区(翠屏区、南溪区、叙州区)、7县(江安县、长宁县、高县、珙县、筠连县、兴文县、屏山县),2018年宜宾市常住人口达到552.3万人。

产业结构方面,2018年,宜宾实现地区生产总值(GDP)2026.37亿元,比上年增长9.2%。其中,第一产业增加值248.57亿元,增长3.6%,第二产业增加值1006.73亿元,增长9.9%,第三产业增加值771.07亿元,增长10.3%,三次产业对经济增长的贡献率分别为5.0%、57.2%和37.8%,三次产业结构调整为12.2:49.7:38.1,产业结构逐渐优化,人均地区生产总值44604元,比上年增加3736元,增长8.7%,除传统支柱产业外,宜宾近几年大力发展新兴产业,打造智能终端产业园,100多家智能终端企业签约,30多家企业投产。

(六)泸州城投平台经营、财务状况梳理

泸州市是川滇黔渝结合部的区域中心城市,成渝经济圈重要的商贸物流中心,四大支柱产业分别是酒类制造业、化工产业、机械制造业、能源行业,知名企业有郎酒集团、北方化工、天然气化工等,泸州全市共11个城投平台,其中包括6个市级城投平台、2个区级城投平台和3个县级城投平台。泸州总面积12232.34平方公里,下辖3个区(江阳区、龙马潭区、纳溪区)、4个县(泸县、合江县、叙永县、古蔺县),2018年泸州市常住人口达到432.36万人,泸州高新技术产业园区位于泸州市龙马潭区,是省级开发区、四川省重点招商园区、四川省百亿产值园区、是四川省承接产业转移的先进园区。

产业结构方面,2018年,全年实现地区生产总值(GDP)1694.97亿元,按可比价格计算,比上年增长7.6%。其中,第一产业增加值190.58亿元,增长3.7%;第二产业增加值882.97亿元,增长8.7%;第三产业增加值621.42亿元,增长7.2%。三次产业对经济增长的贡献率分别为5.4%、63.0%和31.6%,分别拉动经济增长0.4、4.8、2.4个百分点。人均地区生产总值(人均GDP)39230元,增长7.4%。三次产业结构由上年的11.5:53.3:35.2调整为11.2:52.1:36.7,产业结构优化趋势明显,泸州持续推动白酒、化工、机械、能源产业向高效利用方向优化升级,加快发展高端装备制造、新能源新材料等战略性新兴产业,已招引落地华为大数据中心、北航研究院、步长制药等一批高科技、低污染项目。

(七)内江市城投平台经营、财务状况梳理

内江位于四川省东南部,沱江下游中段,冶金建材、机械制造、医药化工、食品饮料、电力能源是其五大支柱产业,巨腾国际、浩物股份、白马电厂等一批知名企业相继落户,内江全市共8家城投平台,其中有2家市级城投平台、3家区级城投平台、1家县级市城投平台和2家县级城投平台。内江市幅员面积5385平方公里,内江市下辖2个区(市中区、东兴区)、2个县(资中县、威远县),代管1个县级市(隆昌市),2018年内江常住人口达到411.77万人,在西部百强县中内江威远县排名第59名,内江经济技术开发区是于2013年经国务院批准升级为国家级经济技术开发区,于2020年被工信部评定为国家新型工业化产业示范基地。

产业结构方面,内江实现地区生产总值(GDP)1411.75亿元,按可比价格计算,比上年增长7.8%。其中,第一产业增加值219.31亿元,增长3.8%;第二产业增加值610.80亿元,增长8.4%;第三产业增加值581.64亿元,增长8.7%。人均地区生产总值37885元,增长8.5%。三次产业结构由上年的15.7:49.6:34.7调整为15.5:43.3:41.2,产业结构明显优化。内江市“中国汽车(摩托车)零部件制造基地”、“中国城市矿产示范基地”、“中国循环流化床电站节能环保示范基地”、“中国钒钛综合资源利用基地”、“成渝经济区电子信息产业配套基地”五大基地建设已初具规模,推动内江市五大支柱产业快速发展。

(八)眉山市城投平台经营、财务状况梳理

眉山位于四川盆地成都平原西南部,是“成都平原经济圈”的重要组成部分,以机械装备、化工、天然气、信息制造等为支柱产业,知名企业有台海核电、千禾味业、德恩精工等,许昌全市共有9家城投平台,其中有5家市级城投平台、2家区级城投平台及2家县级城投平台。眉山全市总面积7134平方千米,下辖2个区(东坡区、彭山区)和4个县(仁寿县、洪雅县、丹棱县、青神县),区位优越,交通便捷,距成都60公里,距双流国际机场50公里,距水路出川通道——成都港79公里,2018年眉山市常住人口达到300.13万人,入选国家星火计划农村信息化试点市和“四川省制造业信息化工程”重点城市,眉山经济开发区是四川省重点经济开发区,位于眉山市东坡区境内,重点发展医药化工、机械电子、泡菜食品等产业。

产业结构方面, 2018年,眉山实现地区生产总值(GDP)1256.02亿元,增长7.5%,第一产业增加值186.50亿元,增长3.8%,第二产业增加值554.46亿元,增长7.1%,第三产业增加值515.06亿元,增长9.5%,三次产业对GDP增长的贡献率分别为7.3%、48.0%、44.7%,三次产业结构由上年的14.9:45.5:39.6优化为14.8:44.2:41.0,产业结构优化明显。人均地区生产总值42155元,增长7.8%,至今落户的世界500强企业总数仅次于成都,名列全省第二,产业结构持续优化。

(九)广安市城投平台经营、财务状况梳理

广安市位于四川省东部,以建材业、装备制造业、农产品加工业、煤炭业、电力、食品饮料、先进材料为七大支柱产业,知名企业有科伦药业、星星建设、比亚迪、光前集团等,广安全市共3个城投平台,其中有1个市级城投平台,1个区级城投平台,1个县级市城投平台。广安市总面积6339.22平方千米,下辖2个区(广安区、前锋区),3个县(岳池县、武胜县、邻水县),代管1个县级市(华蓥市),2018年广安常住人口达到324.1万人。广安下辖的区县近些年发展较快,尤其是邻水县已连续4年名列广安区县第一,是中国西部的百强县,广安经济技术开发区于2010年经国务院批准为国家级经济技术开发区,是四川省唯一的川渝合作示范区和四川省气盐结合的精细化工基地。

产业结构方面,2018年,广安市实现地区生产总值(GDP)1250.2亿元,比上年增长8.0%。其中一二三产业增加值分别为173.5亿元、575.2亿元和501.5亿元,分别增长3.5%、7.9%和9.8%,对经济增长的贡献率分别为6.4%、47.5%、46.1%,三次产业结构由上年的14.5:46.5:39.0调整为13.9:46.0:40.1,产业结构明显优化,机械电子产业和食品饮料产业在经济发展中,支柱产业地位得以加强,而电力、建材、原煤由于资源限制对经济发展贡献较弱。

(十)遂宁市城投平台经营、财务状况梳理

遂宁市位于四川盆地中部腹心,是成渝经济区的区域性中心城市,四川省的现代产业基地,以遂宁锂电新材料、电子信息、油气盐化工、冶金建材为支撑产业,上市公司有创维数字、四川美丰、印纪传媒、天齐锂业等,遂宁全市共8家城投平台,其中6个市级城投平台、1个区级市平台和1个县级市城投平台。遂宁市总面积5300平方公里,下辖2个辖区(船山区、安居区)、1个县级市(射洪县)、2个县(蓬溪县、大英县),射洪县是2019年中国西部百强县之一,2018年遂宁市常住人口达到365.25万人,遂宁是四川省战略部署建设的“六大都市区”之一,是成都经济圈和成都平原城市群的重要组成部分,遂宁经济技术开发区,于 2012年被国务院批准为国家级经济技术开发区,是省知识产权试点园区、省首批特色高新技术产业化基地、中国光电产业制造基地。

产业结构方面, 2018年,遂宁市全年实现地区生产总值(GDP)1221.39亿元,按可比价格计算比上年(下同)增长8.8%。其中,第一产业增加值165.64亿元,增长3.5%,;第二产业增加值565.22亿元,增长9.2%;第三产业增加值490.53亿元,增长10.3%。按常住人口计算,人均地区生产总值37943元,增长10.4%,三次产业结构由上年的14.1:48.2:37.7调整为13.6:46.3:40.1,遂宁大力发展高技术、新材料等新兴产业,产业结构不断优化,在新兴产业不断壮大的同时,支柱产业持续发力,有力支撑工业经济平稳增长。

(十一)资阳市城投平台经营、财务状况梳理

资阳市地处四川盆地中部,是连接成渝“双核”的区域性中心城市,拥有以四川现代、南骏汽车为代表的汽车装备制造,以资阳机车、共享智能为代表的轨道交通,以禾邦制药、金辉药业为代表的生物医药,以超迪电器、特丽达为代表的节能环保等先进制造业产业体系,资阳全市共4家城投平台,其中3个市级城投平台、1个县级市平台。资阳市总面积5757平方公里,下辖1个区(雁江区)、2个县(安岳县、乐至县),2018年资阳市常住人口达到364.59万人,四川资阳经济开发区是1995年经省政府批准成立的全省38个省级开发区之一,资阳高新区打造口腔产业孵化园,启动了“一园一校一馆”三大功能性项目建设,截至目前,孵化园已入驻爱齐、卡瓦等口腔企业,着力打造“中国牙谷”。

产业结构方面, 2018年,资阳市实现地区生产总值1066.5亿元,比上年增长7.8%,其中第一产业增加值166.8亿元,增长3.7%,第二产业增加值507.6亿元,增长8.8%,第三产业增加值392.1亿元,增长8.1%,三次产业结构为15.6:47.6:36.8,其中第三产业占GDP比重较上年上升1.8个百分点,产业结构逐渐优化,人均地区生产总值42117元,增长8.4%,资阳区搭建工业发展平台,引导产业集群集约发展,被定为全国加工贸易梯度转移重点承接地、省级“两化融合”试验区、省首批新型工业化产业示范基地。

(十二)广元市城投平台经营、财务状况梳理

广元市处于四川北部边缘,以新能源、生物医药、食品饮料和能源化工等产业为支柱产业,知名企业有双喜家居、帆舟食品、春兰食品等,广元全市共4个城投平台,其中有2个市级城投平台,2个区级城投平台。广元全市总面积16314平方千米,下辖3区(市中区、元坝区、朝天区)、4县(剑阁县、旺苍县、青川县、苍溪县),2018年广元常住人口达到263.5万人,广元经济技术开发区属国家级经济技术开发区,以发展工业为主,兼备现代物流和旅游开发为一体。

产业结构方面,2018年,广元实现地区生产总值(GDP)801.85亿元,比上年增长8.4%。其中,第一产业增加值118.10亿元,增长3.8%;第二产业增加值358.56亿元,增长9.0%,第三产业增加值325.19亿元,增长9.3%。一、二、三产业对经济增长的贡献率分别为6.9%、49.9%、43.2%,,全年人均地区生产总值30105元,比上年增长7.7%,三次产业结构由上年的15.4:44.7:39.9调整为14.7:44.7:40.6,产业结构明显优化。

(十三)巴中市城投平台经营、财务状况梳理

巴中位于四川盆地东北部,以农产品加工业、矿产资源开采业、非金属矿物制品业为三大支柱产业,知名企业有惠丰农业、金枝玉叶茶叶等,巴中全市共3家城投平台,其中2个市级城投平台、1个县级城投平台。巴中市总面积12325平方公里,市辖2区(巴州、恩阳)、3县(平昌、通江、南江),2018年巴中市常住人口达到331.67万人,巴中经济技术开发区工业园是经省政府批准的省级经济技术开发区,主导产业方向为生物、医药、轻化纺工程、现代绿色产品、电子等高科技产业。

产业结构方面, 2018年,巴中全年实现地区生产总值(GDP)645.88亿元,比上年增长8.0%。其中,第一产业增加值98.27亿元,增长3.7%,第二产业增加值316.39亿元,增长9.4%,第三产业增加值231.22亿元,增长8.1%,人均GDP1.95万元,比上年增长7.9%,三次产业结构由上年的15.5:48.8:35.7调整为15.2:49.0:35.8,产业方向主要有新型工业、食品饮料产业、生物医药产业和新能源新材料产业。

(十四)其他地级市城投平台经营、财务状况梳理

除上述地级市外,四川省其余地级市城投平台数量较少,其中达州全市共3家市级城投平台,峨眉山全市共1家市级城投平台,乐山全市共1家市级城投平台,凉山彝族自治州共1家市级城投平台,自贡市有1家市级城投平台和1家区级城投平台,攀枝花市有1家市级城投平台和1家县级城投平台,雅安全市共1家市级城投平台。总体看来,达州、乐山、凉山、自贡、攀枝花和雅安城投有息负债体量较小,地方财力相对较低。

产业结构方面, 2018年,达州实现地区生产总值1690.17亿元,其中第一产业实现增加值326.24亿元,增长3.6%;第二产业603.91亿元,增长8.6%;第三产业760.02亿元,增长10.2%;乐山实现地区生产总值(GDP)1615.09亿元,其中第一产业增加值165.92亿元,第二产业增加值721.78亿元,第三产业增加值727.39亿元,人均地区生产总值49397元;凉山州GDP为1556.48亿元,其中第一产业增加值为331.92亿元,第二产业增加值为545.72亿元,第三产业增加值为678.84亿元;自贡实现地区生产总值1406.71亿元,三次产业结构由上年的10.9:48.6:40.5调整为10.8:46.4:42.8;攀枝花市实现地区生产总值1173.52亿元,三次产业结构由上年的3.2:65.2:31.6调整为3.4:62.3:34.3;雅安实现地区生产总值646.10亿元,三次产业结构由上年的13.4:47.2:39.4调整为13.3∶46.9∶39.8。总体看来,达州、乐山、凉山、自贡、攀枝花和雅安,产业结构均有逐步优化的趋势,第三产业占比稳步上升,支柱产业持续发力,支撑地区经济发展。

(十五)各地级市存续城投债的收益率表现

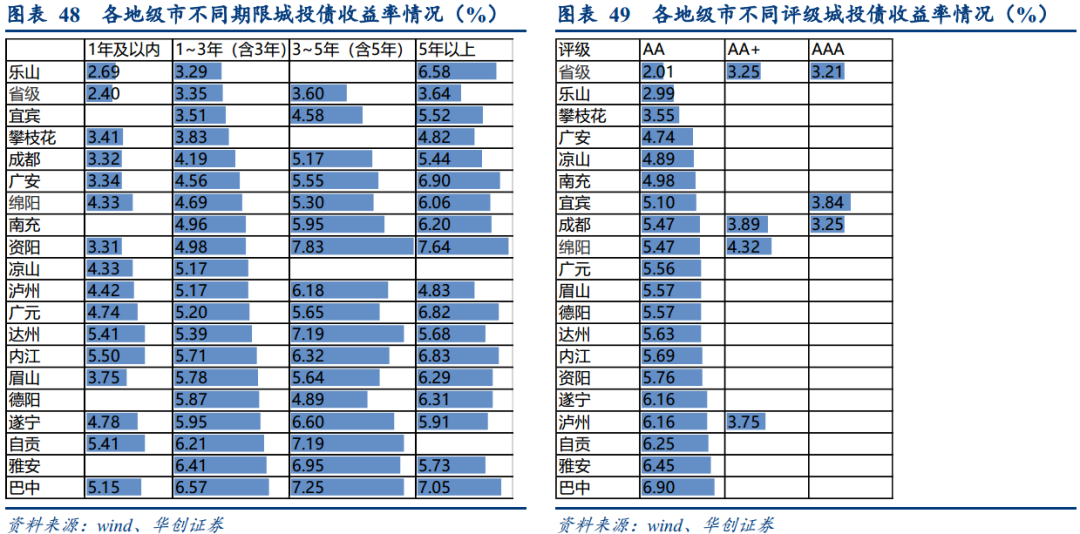

以上我们详细梳理了四川各个地级市城投平台的经营业务和财务指标,在此为更直观地了解四川省各地级市城投平台的存续债市场定价情况,我们选取截至2020年3月25日存续城投债的中债到期收益率估值,按照算数平均的方式,计算出各个地级市不同期限、不同主体评级的存续城投债平均到期收益率情况。

乐山、宜宾、攀枝花等地区和省级平台的城投债收益率较低,自贡、雅安和巴中等地区的城投债收益率较高。从城投债中债估值收益率的角度来看,巴中市城投债平均收益率最高,为6.89%,省级城投债平均收益率最低,为3.21%,分期限来看,内江市剩余期限1年及以内的城投债收益率最高,为5.50%,省级剩余期限在1年及以内的城投债收益率最低,为2.40%,巴中市剩余期限在1~3年(含3年)以上的城投债收益率最高,为6.57%,资阳市剩余期限在3~5年(含5年)以上的城投债收益率最高,为7.83%,资阳市剩余期限5年以上的城投债收益率最高,为7.64%。分评级来看,巴中市AA级城投债收益率最高,为6.90%,省级平台AA级城投收益率最低,为2.01%。

需要注意的是,不同地区城投债收益率的高低一方面与地区经济、财政和债务负担有关,另一方面城投平台自身的信用基本面会较大程度上影响平台城投债收益率的高低,如所从事业务的公益性强弱、平台的所属行政级别和财务指标等。

四、四维度看地级市综合实力对比

从四川各地级市GDP总量来看,四川各市间经济水平分化较为显著,成都市GDP占全省超过三分之一,是全省唯一一个GDP总量超过万亿的地级市,远超同省其余地级市的经济体量,其他地级市均在2500亿以下。在GDP增速方面,四川省除了阿坝州和凉山州之外,其余地级市GDP增速均在7.5%以上,甘孜州位列第一,为9.30%,宜宾市位列第二,为9.20%,经济增速整体较高。从人均GDP规模来看,绝大部分城市的人均GDP规模低于全国7.1万元/人的全国平均水平,仅攀枝花市和成都市高于全国平均水平,人均经济发展水平较弱,攀枝花市的人均GDP表现最好,高于省会城市成都市,但是GDP规模相对较小。

从财政自给率和财政赤字率来看,财政自给率各城市差别相对较大但总体较低,所有地级市均不能完全实现自给自足,仅成都市和宜宾市财政收入能满足大半财政支出,其余地区财政自给率均在50%以下,阿坝州和甘孜州位居末位,财政自给率不到10%,分别为8%和7%。与之对应的是预算赤字率,仅成都市和宜宾市预算赤字率在5%以内,除了德阳市、攀枝花市和遂宁市三个地级市的赤字率在10%以内,其余地级市的预算赤字率均大于10%。四川省各地级市财政自给率和预算赤字率整体表现相对较弱。

从税收占一般公共预算看,各地级市税收占一般公共预算比重基本都在60%以上,税收质量较高,其中阿坝州和甘孜州税收质量最高,税收占一般公共预算的比重均在76%。政府性基金收入规模每年的波动性较大且成都市远远高于其他各地级市,主要是土地出让款,一般来说,与当地的土地价格以及政府土地出让计划密切相关,单看2018年政府性基金收入情况,成都市为1400亿元,遥遥领先于其他城市,其余城市均在350亿元以下。

从综合财力来看,四川省各地级市综合财力分化,成都市仍然以1961亿元稳居第一,远远超过其他城市。除成都市以外的其余城市均在250亿元以下,其中阿坝州排名末位,与成都差距巨大,仅为34亿元。从债务负担看,四川省总体债务负担较重,经调整的负债率((地方政府债+城投有息负债)/GDP),巴中市以121%的负债率排名第一,此外紧随其后的是泸州市,其经调整的负债率为85%,广元市、宜宾市、眉山市、绵阳市和成都市等七个地级市的经调整负债率高于50%,其余城市集中于20%-50%。整体来看,四川各地级市的经调整负债率中枢水平在全国范围来看属于中等偏高水平。

以下对省内不同地级市的分档,主要考虑的是地区的经济、财政实力以及地区总体债务负担等因素,未考虑区域内城投平台本身的信用基本面,因此省内地级市分档排序结果和区域内城投债收益率高低排序结果会有所差别。

第一,成都的综合实力远高于其他地级市,成都作为四川省会,辖区平台行政级别较高,经济财政实力大幅领先。城市的GDP总量突破万亿,是国务院批复确定的中国西部地区重要的中心城市,国家重要的高新技术产业基地、商贸物流中心和综合交通枢纽,是西部战区机关驻地,作为全球重要的电子信息产业基地,拥有国家级科研机构30家,国家级研发平台67个,高校56所,各类人才约389万人,世界500强企业落户285家。

第二,德阳、乐山、南充、泸州、达州处于第二档。德阳的经济规模省内居第三,债务负担相对较轻,和省会成都相当,而且德阳拥有国家级经济技术开发区、高新技术产业开发区—德阳经济技术开发区、德阳高新技术产业开发区;乐山经济规模省内中等偏上水平,但债务负担较轻,仅高于资阳、阿坝州等;南充、泸州和达州的经济规模和财政实力在省内处于前列,经调整的债务率和负债率处于省内中等水平,和经济实力对比,债务规模相对适中。

第三,凉山、自贡、眉山、广安、资阳、攀枝花处于第三档。自贡、眉山在省内的经济规模居于中等水平,债务负担居于中等偏上。凉山、资阳、广安的经调整债务率处于省内较低水平,低于省会成都,债务负担相对较轻;攀枝花虽然经济体量较小,债务负担居中等偏上,但攀枝花拥有国家级高新技术产业开发区—攀枝花钒钛高新技术产业开发区,工业产业基础相对较好,税基较为稳定。

第四,绵阳、宜宾、内江、遂宁、雅安归于第四档。绵阳和宜宾经济规模和财政实力在省内居于前列,有相关的重工产业、国防科研和电子工业生产基地,但其经调整的债务率分别位列省内前二,城投有息债务规模较大,债务负担重。内江、遂宁、雅安的经济规模和财政实力在省内居于中等偏下水平,而且各城市的债务负担处于省内中等偏上的水平,债务负担相对较重,人均GDP大多处于全省较低水平,税收相对较低。

第五,广元、巴中、阿坝州和甘孜州归于第五档。经济发展水平弱于前列地区,GDP水平排名在全省均靠后,其中阿坝州和甘孜州的财政自给率排在末位,广元和巴中的经调整债务率居省内前四,债务负担较重。

五、风险提示

宏观经济下行环境中,财政收入增速压力加大;平台经营财务数据的来源和统计口径可能存在一定差别。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)