来源:长城研究--宏观策略

_摘要

__概况:至2020年2月5日,A股创业板除暴风集团(维权)外,794家公司已全部披露年报预告。根据公布的数据测算,创业板年报预告净利润共计659.90亿元,同比增速68.37%,不仅增速转正,且相比前几个季度大幅改善。根据四季度新增公司进行口径调整后,剔除乐视网(维权)同比增速195.07%,利润增长近乎翻倍;剔除温氏股份后同比增速也达186.24%。但环比来看,四季度单季度净利润共计-203.95亿元,环比增长-144.41%。四季度仍然有较大程度的商誉减值释放,总体相比18年末的集中减值程度较轻,上市公司并购重组的商誉减值已在2018年年底渡过高峰期。

__要点

持续亏损公司拖累板块净利润:

19年年报预告有110家公司出现亏损,共计亏损达787.105亿元,超过板块总净利润之和, 较18年年底亏损额减少约50亿。这些公司当中,华谊兄弟亏损数额最高,达39.65亿元;超10亿以上亏损的公司还有神雾环保(维权)、联建光电(维权)、天翔环境(维权)、迅游科技、联创股份。

权重股绝对增速低于非权重,但利润总和超过板块总量:

创业板市值前10%的79家公司(权重股)年报净利润共计692.13亿元,同比增长 41.82%,相较整体板块增速略低,是由于权重股在18年末较少受到商誉减值的影响,相对增长率不如非权重股剔除商誉减值影响后的大幅增长。但权重股业绩占创业板总体业绩的105.10%,说明创业板的利润全部由权重股贡献,非权重股对利润有所拖累。该比例基本在过去几年间基本保持在50%左右且逐季有所提升,尤其在四季度相对较高,突出了权重股的稳定性。权重股中预告亏损的有汤臣倍健和万达信息,均在19年末受到商誉减值影响,对权重股利润拖累约20亿。创业板50指数成分股合计净利润同比增长7.18%,表现较为稳定,与权重股重合的共39家公司,该39家公司增速为21.88%,说明39家权重股也带动了创业板50指数成分的业绩表现。

年报商誉减值风险仍存,但逐渐出清:

自2018年年报业绩预告中,我们统计的创业板商誉减值金额共计约363.63亿元,公布家数113家,而18年年报实际商誉减值准备共达679.37亿元,商誉减值损失达519.42亿元,均超过预告值。根据2019年预告,仍有公司继续计提商誉减值,导致19年底业绩相对三季度环比大幅下降。我们统计了公司公告中创业板公司发布的19年年报业绩预告,共有124家公司公告将进行商誉减值准备计提,金额约在430.29亿。若按照18年的统计情况,实际披露时或许会有更大额的商誉减值损失,对利润的影响将有可能超过预计。在当前情况下,如果剔除商誉的影响,创业板业绩增速约在24.90%左右。

我们统计了19年公告计提商誉减值准备的公司所属的行业,其中,计算机行业的公司家数最多,为19家,其次超过10家的行业分别还有电子16家、机械15家、医药14家、传媒14家,与重大重组事件发生的公司数量重合度较高。从商誉减值对行业利润影响的角度来看,商誉减值计提最多的行业为传媒行业,这与传媒行业在2015年开展大幅并购以及行业政策收紧有着密切的关联,由于业绩承诺即将面临兑现的情况,行业政策收紧导致并购的下游公司业绩不及预期,无法完成业绩承诺,从而面临巨额的商誉减值准备计提,净利润因此受到较大影响。根据已公告的情况,传媒行业共计提商誉减值准备共105.57亿元,行业总利润则为-180.34亿元,说明除了商誉的影响外,行业整体也处于下行通达中。与之类似的还有计算机、机械、电力及公用事业、汽车和消费者服务行业。

农林牧渔及医药贡献大部分利润:

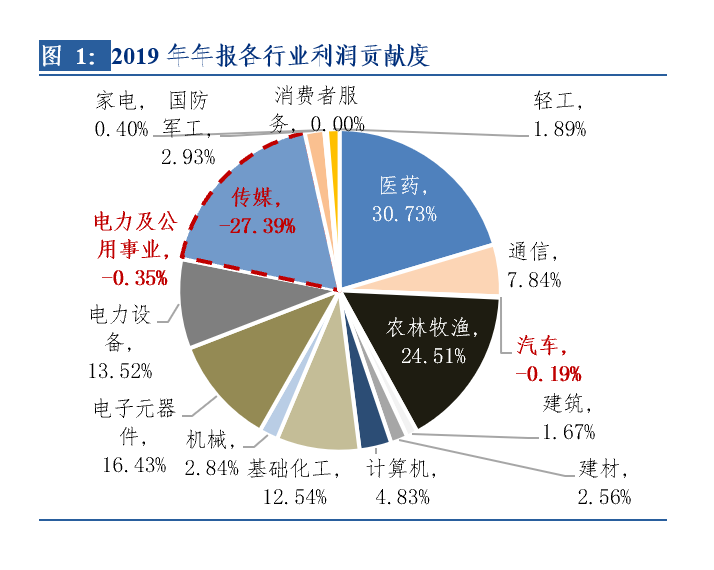

分行业来看,农林牧渔年报预告净利润同比增长达278.95%,行业利润占比持续恢复,年报利润占整个创业板24.51%,主要受到猪瘟影响下供给急速下降,导致猪肉价格暴涨引起。2020年猪肉价格有望持续下降,农林牧渔业的巨额利润有可能随后恢复逐渐恢复至平均水平,利润增长持续性存疑。医药行业利润继续保持稳定增长,行业对板块的贡献度恢复至30%以上,虽然整体增速水平较之前有所下降,但利润总额仍然保持较高水平,是创业板的中坚行业。

建材、家电、汽车三个行业四季度业绩同比增速出现极大改善。处在周期后端的建材行业已经走出泥潭,结束了过去几个季度的净利润萎缩,建材开启景气周期,涨价行情持续,业绩也持续有所体现。在地产周期后端的家电行业业绩同比增速也有明显好转。汽车零部件引领汽车行业业绩好转,一方面是18年业绩基数较低,另一方面,汽车行业景气拐点来临,产销量均有所上升,后续汽车行业业绩有望持续改善,尤其是新能源汽车受到产业政策扶持,有望持续发力。新能源设备在政策扶持下业绩大幅爆发,带动电力设备及新能源行业业绩大幅增长。

我们根据18年商誉减值情况和19年预告中的商誉减值情况对行业业绩进行了重新梳理,我们发现,剔除商誉减值影响后的行业增速排名大致上与未剔除前一致,剔除商誉影响后,行业业绩增幅排名从高到低分别均是建材、农林牧渔、电力设备、电子、通信、轻功、军工和医药,其他增速均为负值;而未剔除前排名则是建材、电力设备、电子、农林牧渔、家电、机械、通信增速超过100%,增速为负的行业仅计算机、建筑、化工和传媒,侧面反映了商誉减值对板块整体盈利的判断仍然产生了一定的干扰。

随着5G建设的加快以及商誉风险的出清,TMT行业的业绩迎来大幅提升。电子元器件的二级行业半导体和消费电子业绩提升,通信行业中的增值服务行业迎来4倍增速,上升最为明显。传媒行业相对18年业绩大幅好转,但主要由于基数较低,行业环境和政策压制下,传媒行业内生增长乏力,5G相关的游戏板块业绩或许会在未来迎来爆发期,但影视及院线的业绩大概率不会出现强增长。

创业板业绩持续修复中:

我们认为,创业板业绩已经在18年四季度见底。与14-15年创业板业绩提升明显不同的是,商誉风险出清后,创业板业绩提升主要靠内生增速的提升。2020年一季度,受到新冠肺炎疫情的影响,消费相关的行业业绩可能将小幅承压,一季度春节的消费旺季不会出现,导致商贸零售、餐饮、院线、交通、食品饮料等行业业绩不如预期,但“宅”行为相关的云计算、游戏、电商、物流以及医疗、教育等行业的业绩会呈现较强的爆发。疫情结束复工全面恢复后,消费会存在一点程度的报复性增长,制造业、TMT行业在5G周期下将回复之前的推进速度。5G科技周期进入快速建设期,业绩持续兑现将按照建设顺序呈现周期式的轮动。创业板大量的TMT公司会在业绩释放和业绩预期不断加强中迎来戴维斯双击,科技风潮有望持续。

投资机会:

5G产业链(包括5G基站建设、半导体、云计算、云游戏等TMT板块)

受疫情影响的疫苗、医疗器械等

产业拐点已现、受政策支持的新能源汽车产业链

风险提示:TMT行业估值过高;业绩变脸;商誉减值幅度超预期;疫情发展超预期

__持续亏损公司拖累板块净利润

_19年年报预告有110家公司出现亏损,共计亏损达787.105亿元,超过板块总净利润之和, 较18年年底亏损额减少约50亿。除乐视网亏损112亿持续拖累板块总利润,个别公司的主要亏损来自子公司商誉减值计提造成外,其它预告亏损公司多数是已有持续一年以上亏损或低利润,18、19年连续两年亏损的公司达34家。这些公司当中,华谊兄弟亏损数额最高,达39.65亿元;超10亿以上亏损的公司还有神雾环保、联建光电、天翔环境、迅游科技、联创股份。

创业板利润结构性分析

_____持续亏损公司拖累板块净利润

自2014年起,上市公司累积商誉开始呈上升趋势,2015年到2016年为并购高峰期,至2018年三季度,全部A股累计商誉达14485.55亿元,占A股整体利润的49.39%。2015至2016年期间的并购潮带来了一万亿的商誉增长,2017年四季度累计商誉为2014年末的4倍。2014年到2016年间大量并购伴随有业绩承诺,由于对赌协议业绩承诺期一般为3至4年,2018年年底大量承诺到期,近期公布的业绩预告不断提示商誉减值风险。公布业绩预告的公司中共有292家提示由于并购企业业绩不达预期,讲对公司业绩产生重大影响及进行商誉减值准备,预告中公布的总减值额约1017.67亿元,占已公布公司整体净利润的7.02%。

权重股绝对增速低于非权重,但利润总和超过板块总量

创业板市值前10%的79家公司(权重股)绝大多数都已保持权重股地位多年,总市值占板块的50.67%。权重股年报净利润共计692.13亿元,同比增长 41.82%,相较整体板块增速略低,是由于权重股在18年末较少受到商誉减值的影响,相对增长率不如非权重股剔除商誉减值影响后的大幅增长。但权重股业绩占创业板总体业绩的105.10%,说明创业板的利润全部由权重股贡献,非权重股对利润有所拖累。该比例基本在过去几年间基本保持在50%左右且逐季有所提升,尤其在四季度相对较高,突出了权重股的稳定性。权重股中预告亏损的有汤臣倍健和万达信息,均在19年末受到商誉减值影响,对权重股利润拖累约20亿。创业板50指数成分股合计净利润同比增长7.18%,表现较为稳定,与权重股重合的共39家公司,该39家公司增速为21.88%,说明39家权重股也带动了创业板50指数成分的业绩表现。

年报商誉减值风险仍存,但逐渐出清

自2014年起,创业板上市公司累积商誉开始呈上升趋势,2015年到2016年为并购高峰期,至2017年,创业板累计商誉达2499.18亿元。2015至2016年期间的并购潮带来了1200亿的商誉增长,2017年四季度累计商誉约为2014年末的5倍。2015年,创业板上市公司重大重组事件达到88起,为2014年以来的高峰。2014年到2016年间大量并购伴随有业绩承诺,由于对赌协议业绩承诺期一般为3至4年,2018-2020年大量承诺到期,2018年底的亏损大部分由于商誉减值引起。2018年年报业绩预告中,我们统计的创业板商誉减值金额共计约363.63亿元,公布家数113家,而18年年报实际商誉减值准备共达679.37亿元,商誉减值损失达519.42亿元,均超过预告值。根据2019年预告,仍有公司继续计提商誉减值,导致19年底业绩相对三季度环比大幅下降。我们统计了公司公告中创业板公司发布的19年年报业绩预告,共有124家公司公告将进行商誉减值准备计提,金额约在430.29亿。若按照18年的统计情况,实际披露时或许会有更大额的商誉减值损失,对利润的影响将有可能超过预计。在当前情况下,如果剔除商誉的影响,创业板业绩增速约在24.90%左右。

回顾2015年和2016年,重大重组事件发生最多的行业为电子元器件,其次为机械、计算机、通信、医药和传媒,可以看出,2018年业绩的变化对以上行业产生了重大影响。而商誉减值风险出清后,以上行业业绩增速均出现了大幅提升。值得注意的是,行业增速提升的幅度较大并不完全意味着行业内生增速变高,大部分受商誉影响的行业改善均是由于18年底业绩基数较低,后续还需持续观察业绩改善的持续性。

我们统计了19年公告计提商誉减值准备的公司所属的行业,其中,计算机行业的公司家数最多,为19家,其次超过10家的行业分别还有电子16家、机械15家、医药14家、传媒14家,与重大重组事件发生的公司数量重合度较高。从商誉减值对行业利润影响的角度来看,商誉减值计提最多的行业为传媒行业,这与传媒行业在2015年开展大幅并购以及行业政策收紧有着密切的关联,由于业绩承诺即将面临兑现的情况,行业政策收紧导致并购的下游公司业绩不及预期,无法完成业绩承诺,从而面临巨额的商誉减值准备计提,净利润因此受到较大影响。根据已公告的情况,传媒行业共计提商誉减值准备共105.57亿元,行业总利润则为-180.34亿元,说明除了商誉的影响外,行业整体也处于下行通达中。与之类似的还有计算机、机械、电力及公用事业、汽车和消费者服务行业。

细分行业机会

_创业板公司分布在25个行业,数量、净利润和市值则集中在17个行业, 对板块的净利润贡献率为94.77%。

分行业来看,农林牧渔年报预告净利润同比增长达278.95%,行业利润占比持续恢复,年报利润占整个创业板24.51%,主要受到猪瘟影响下供给急速下降,导致猪肉价格暴涨引起。2020年猪肉价格有望持续下降,农林牧渔业的巨额利润有可能随后恢复逐渐恢复至平均水平,利润增长持续性存疑。医药行业利润继续保持稳定增长,行业对板块的贡献度恢复至30%以上,虽然整体增速水平较之前有所下降,但利润总额仍然保持较高水平,是创业板的中坚行业。

建材、家电、汽车三个行业四季度业绩同比增速出现极大改善。处在周期后端的建材行业已经走出泥潭,结束了过去几个季度的净利润萎缩,建材开启景气周期,涨价行情持续,业绩也持续有所体现。在地产周期后端的家电行业业绩同比增速也有明显好转。汽车零部件引领汽车行业业绩好转,一方面是18年业绩基数较低,另一方面,汽车行业景气拐点来临,产销量均有所上升,后续汽车行业业绩有望持续改善,尤其是新能源汽车受到产业政策扶持,有望持续发力。新能源设备在政策扶持下业绩大幅爆发,带动电力设备及新能源行业业绩大幅增长。

我们根据18年商誉减值情况和19年预告中的商誉减值情况对行业业绩进行了重新梳理,我们发现,剔除商誉减值影响后的行业增速排名大致上与未剔除前一致,剔除商誉影响后,行业业绩增幅排名从高到低分别均是建材、农林牧渔、电力设备、电子、通信、轻功、军工和医药,其他增速均为负值;而未剔除前排名则是建材、电力设备、电子、农林牧渔、家电、机械、通信增速超过100%,增速为负的行业仅计算机、建筑、化工和传媒,侧面反映了商誉减值对板块整体盈利的判断仍然产生了一定的干扰。

进入2020年,随着5G建设的加快以及商誉风险的出清,TMT行业的业绩迎来大幅提升。电子元器件的二级行业半导体和消费电子业绩提升,通信行业中的增值服务行业迎来4倍增速,上升最为明显。传媒行业相对18年业绩大幅好转,但主要由于基数较低,行业环境和政策压制下,传媒行业内生增长乏力,5G相关的游戏板块业绩或许会在未来迎来爆发期,但影视及院线的业绩大概率不会出现强增长。

创业板业绩持续修复中

_从业绩表现来看,2019年创业板的业绩表现高于预期。18年受到大额商誉减值计提的影响,创业板业绩增速创下历史新低,我们认为,创业板业绩已经在18年四季度见底。与14-15年创业板业绩提升明显不同的是,商誉风险出清后,创业板业绩提升主要靠内生增速的提升。从创业板的行业分布与利润结构可以看到,创新型的企业如医药、TMT行业的利润一直保持较快的增长,在整体业绩大幅滑坡带动板块增速提升,说明在缺乏外延增长帮助的情况下,科技创新型的公司内生业绩在持续兑现。2020年一季度,受到新冠肺炎疫情的影响,消费相关的行业业绩可能将小幅承压,一季度春节的消费旺季不会出现,导致商贸零售、餐饮、院线、交通、食品饮料等行业业绩不如预期,但“宅”行为相关的云计算、游戏、电商、物流以及医疗、教育等行业的业绩会呈现较强的爆发。疫情结束复工全面恢复后,消费会存在一点程度的报复性增长,制造业、TMT行业在5G周期下将回复之前的推进速度。随着国家政策对创新企业扶持力度不断加大,科技型企业内生发展的动能也将继续增强。5G科技周期进入快速建设期,业绩持续兑现将按照建设顺序呈现周期式的轮动。我们前期在5G产业链的研究中提到,从18年7月起,科技引导的市场表现将持续贯穿整个2020年,成为2020年投资的最主要逻辑。创业板大量的TMT公司会在业绩释放和业绩预期不断加强中迎来戴维斯双击,科技风潮有望持续。

2020年开年,受到新冠肺炎的疫情影响,经济走势将呈现前低后高的局面,政策基调将会持续保持边际宽松。当前市场情绪在开市首日得到宣泄,而后续的风险偏好在贸易战缓和、降准预期提升的情况下缓慢修复,风格已从消费抱团逐渐转向成长股,科创板推出估值体系重塑带动创业板估值提升的逻辑也仍然存在。我们持续关注创业板的表现,可关注5G产业链(包括5G基站建设、半导体、云计算、云游戏等TMT板块),受疫情影响的疫苗、医疗器械等创新行业和产业拐点已现、受政策支持的新能源汽车产业链。

_风险提示

_____TMT行业估值过高;业绩变脸;商誉减值幅度超预期;疫情发展超预期

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖

研究员微信号:

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

_____欢迎大家与我们微信交流!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)