央行意外“降息”,宽松依然受限——央行MLF降息点评(海通宏观债券 姜珮珊、李金柳)

来源:姜超宏观债券研究

央行意外“降息”,宽松依然受限

——MLF降息点评

(海通宏观债券 姜珮珊、李金柳)

11月5日央行开展中期借贷便利(MLF)操作4000亿元,基本持平到期量,中标利率下降5BP,我们的点评是:央行意外“降息”,宽松依然受限。

央行意外“降息”,MLF下调5BP。11月5日央行开展中期借贷便利(MLF)操作4000亿元,与到期量4035亿元基本持平,中标利率3.25%,较此前小幅下降5BP。

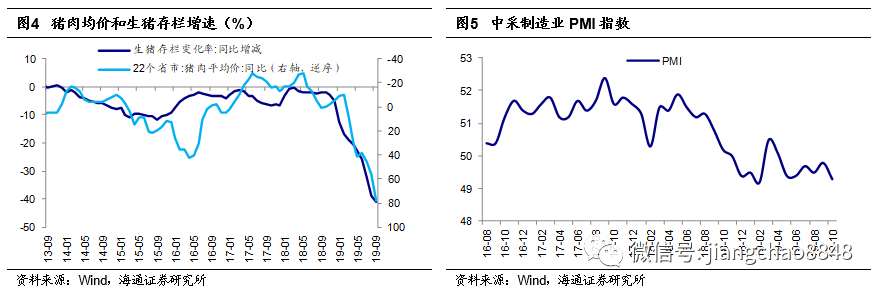

通胀短期上升,稳定利率预期。近期通胀上升以后,市场利率大幅上行。8月底以来猪价大幅上行推升通胀,9月CPI同比触及3.0%,且猪肉涨价趋势大概率延续,市场利率明显上行。目前10年国债收益率和3年期AA+企业债到期收益率较10月初分别上行19BP和26BP,并且由于宽松预期一再落空,市场存在货币被动收紧的担忧。当前经济增长还比较弱,为防止利率上升,央行小幅下调政策利率,有助于稳定利率预期。从成因来看,此次通胀快速上行,并且在10月有望突破3%,但主因其实是猪肉供给受猪瘟冲击,并非总需求过热导致。而三季度GDP实际增速放缓至6.0%、10月中采制造业PMI指数仍在荣枯线下,反映实体经济仍处底部区间,因而当前利率上行不利于经济复苏,此时央行小幅下调MLF利率,有利于缓解货币收紧的担忧,稳定利率预期。

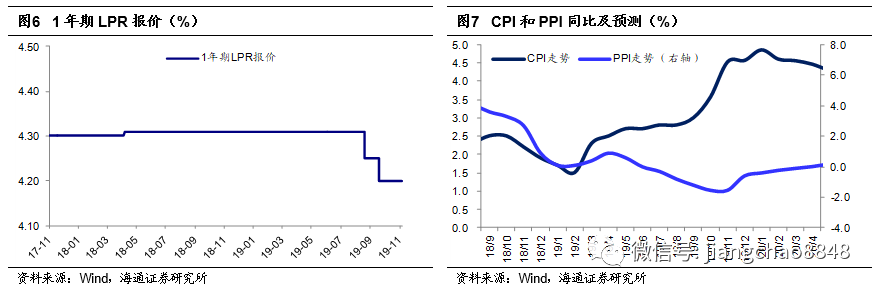

引导LPR下行,宽松依然受限。MLF利率下调将引导LPR利率继续下行。当前LPR报价采取“MLF利率+加点”的形式,10月份的LPR报价未下调,显示市场化降利率受阻,下调MLF利率5BP后,11月LPR报价或将跟随下调,意味着新增的贷款合同利率也将下降。但MLF下调仅5BP,幅度比较有限,意味着货币政策仍是稳健中性的基调。考虑到未来短期内通胀仍有压力,到明年上半年CPI同比可能都处在相对高位,货币宽松依然受限,政策利率下调的空间也不会很大。

债市超跌反弹,年内谨慎为上。近期债市调整的主要原因在于通胀预期抬升与宽松预期多次落空,此次央行超预期降息,将带来短期超跌反弹。但我们认为央行降息旨在稳定利率预期,中性基调未变。类似9月降准后债市不涨反跌,目前债市面临的利空因素仍存,如通胀加速上行、中观经济数据改善、风险偏好抬升等。因此,对于债市依然要多一份清醒,等待通胀拐点到来、经济改善“证伪”后的配置机会。

11月5日央行开展中期借贷便利(MLF)操作4000亿元,基本持平到期量,中标利率下降5BP,我们的点评是:央行意外“降息”,宽松依然受限。

1.央行意外“降息”,MLF下调5BP

11月5日央行开展中期借贷便利(MLF)操作4000亿元,与到期量4035亿元基本持平,而中标利率为3.25%,较此前小幅下降5BP。

2. 通胀短期上升,稳定利率预期

近期通胀上升以后,市场利率大幅上行。8月底以来猪价大幅上行推升通胀,9月CPI同比触及3.0%,而猪肉分项同比高达69%,且猪肉涨价趋势大概率延续,市场利率明显上行。目前10年国债收益率和3年期AA+企业债到期收益率较10月初分别上行19BP和26BP,并且由于宽松预期一再落空,市场存在货币被动收紧的担忧。

当前经济增长还比较弱,为防止利率上升,央行小幅下调政策利率,有助于稳定利率预期。从成因来看,此次通胀快速上行,并且在10月有望突破3%,但主因其实是猪肉供给受猪瘟冲击,并非总需求过热导致,9月生猪存栏同比降幅扩大至41%,22省市猪肉平均价同比接近80%。而三季度GDP实际增速放缓至6.0%、10月中采制造业PMI指数仍在荣枯线下,反映实体经济仍处底部区间,因而当前利率上行不利于经济复苏,此时央行小幅下调MLF利率,有利于缓解货币收紧的担忧,稳定利率预期。

3. 引导LPR下行,宽松依然受限

MLF利率下调将引导LPR利率继续下行。当前LPR报价采取“MLF利率+加点”的形式,10月份的LPR报价未下调,显示市场化降利率受阻,下调MLF利率5BP后,11月LPR报价或将跟随下调,意味着新增的贷款合同利率也将下降。

但MLF下调仅5BP,幅度比较有限,意味着货币政策仍是稳健中性的基调。考虑到未来短期内通胀仍有压力,到明年上半年CPI同比可能都处在相对高位,货币宽松依然受限,政策利率下调的空间也不会很大。

4. 债市超跌反弹,年内谨慎为上

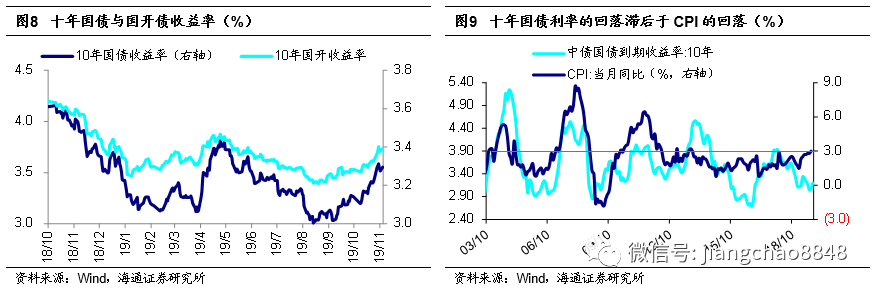

9月以来,由于猪价大涨推升通胀预期、市场宽松预期多次落空,叠加贸易摩擦缓和提升风险偏好、明年专项债可能提前发行引发担忧,债市步入调整。9月上旬至11月4日,十年期国债与国开债收益率分别上行28BP和29BP。

此次央行超预期降息,将带来短期超跌反弹。本次降息当日十年国开活跃券190210下行6BP,下行幅度与9月4日-9月6日央行降准时相当(9月4日国常会提出降准、9月6日央行宣布降准)。

但我们认为央行降息旨在稳定利率预期,中性基调未变。类似9月降准后债市不涨反跌,目前债市面临的利空因素仍存,如通胀加速上行、中观经济数据改善、风险偏好抬升等。

历史上债市调整结束的原因往往来自于此前调整因素的“证伪”,包括通胀再度回落、基本面下行、货币继续宽松,当然也有避险情绪发酵、海外联动等短期利好因素。因此,对于债市依然要多一份清醒,等待通胀拐点到来、经济改善“证伪”后的配置机会。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)