来源:兴证固收研究

投资要点

1、一级市场:信用债发行量、净融资量均小幅减少

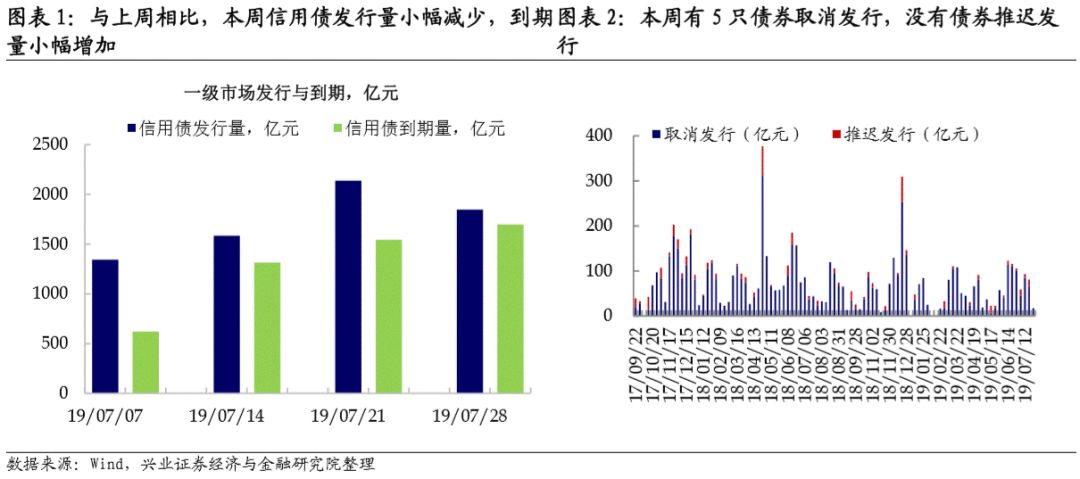

与上周相比,本周信用债发行量小幅减少,到期量小幅增加。本周信用债新债发行共1847.60亿元,较上周环比减少13.54%。本周各种类债券发行量走势不一。具体而言,公司债本周发行558.40亿元,短融本周发行879.10亿元,中票本周发行354.00亿元。从主体类型来看,产业债本周发行56.10亿元,城投债本周无发行。

2、二级市场:本周,信用债市场小幅修复

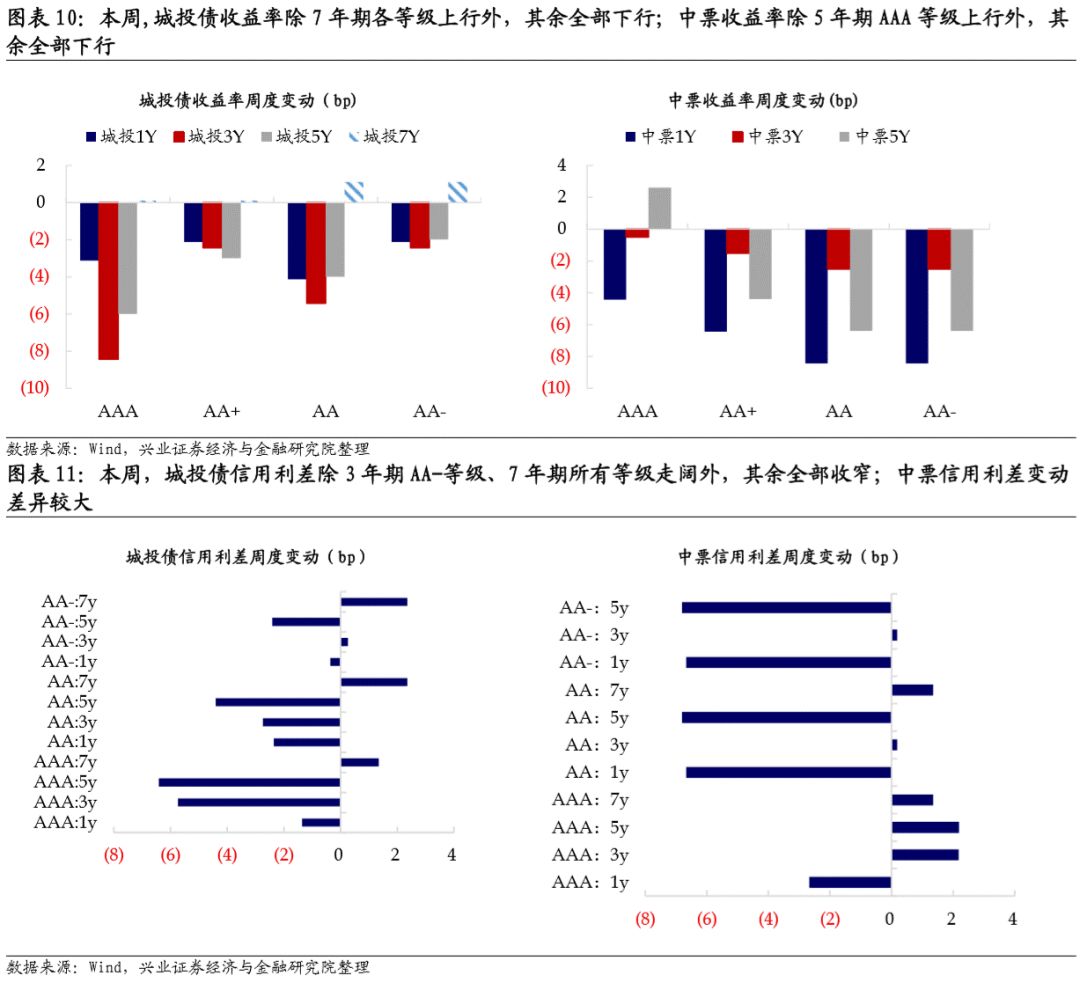

本周,信用债收益率多数下行,尤其在短端。收益率方面,城投债收益率除7年期各等级上行外,其余全部下行;中票收益率除5年期AAA等级上行外,其余全部下行,尤其是短端债券收益率的下行幅度较大。信用利差多数收窄。其中城投债信用利差除3年期AA-等级、7年期所有等级走阔外,其余整体收窄;中票信用利差除3年期所有等级、5年期AAA等级以及7年期AAA、AA等级走阔外,其余多数收窄。在等级利差方面,城投债各期限和等级的债券利差均表现出小幅走阔;中票各期限和等级的等级利差均收窄,其中5年期AA等级债券收窄明显。

资金面边际收紧情况略有缓解,短端资金价格小幅下行。本周,短端的R001和R007利率先降后升,整体较上周均表现出小幅回落;而中等期限的3M SHIBOR利率波动相对有限。央行公开市场操作层面,本周逆回购500亿元,投放TMLF2977亿,MLF2000亿元,考虑到期量后共净回笼资金(含国库现金)3143亿元,一定程度上也影响了市场本周的流动性表现。

往后看,资金层面的波动以及预期波动或提升,市场对于央行后续的货币政策导向以及每周的公开市场操作关注度持续提高。而对于信用债市场而言,除了整体流动性波动带来的影响外,部分持有者负债端波动的放大也将加大资产端结构性的被动调整,从而进一步影响到作为资产的信用债估值调整。换句话说,不同资质主体之间的利差分化会是一个中长期的过程。

风险提示:经济出现超预期变化,政策超预期

报告正文

1

一级市场:信用债发行量、净融资量均小幅减少

与上周相比,本周信用债发行量小幅减少,到期量小幅增加。本周信用债新债发行共1847.60亿元,较上周环比减少13.54%。本周各种类债券发行量走势不一。具体而言,公司债本周发行558.40亿元(上周551.42亿元),短融本周发行879.10亿元(上周758.30亿元),中票本周发行354.00亿元(上周727.00亿元)。从主体类型来看,产业债本周发行56.10亿元(上周无发行),城投债本周无发行(上周100.20亿元)。

本周信用债到期规模较大(为1696.39亿元),净融资量小幅减少(本周151.21亿元,上周592.64亿元,环比减少74.48%)。

从细分指标来看:

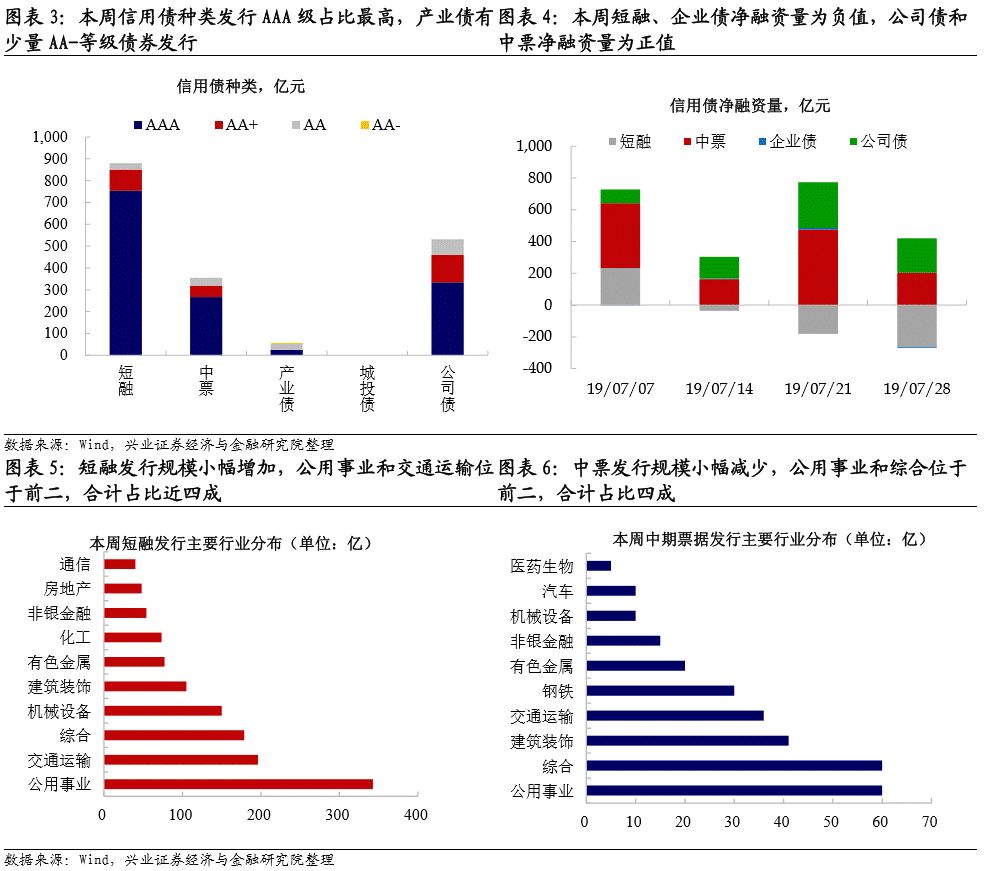

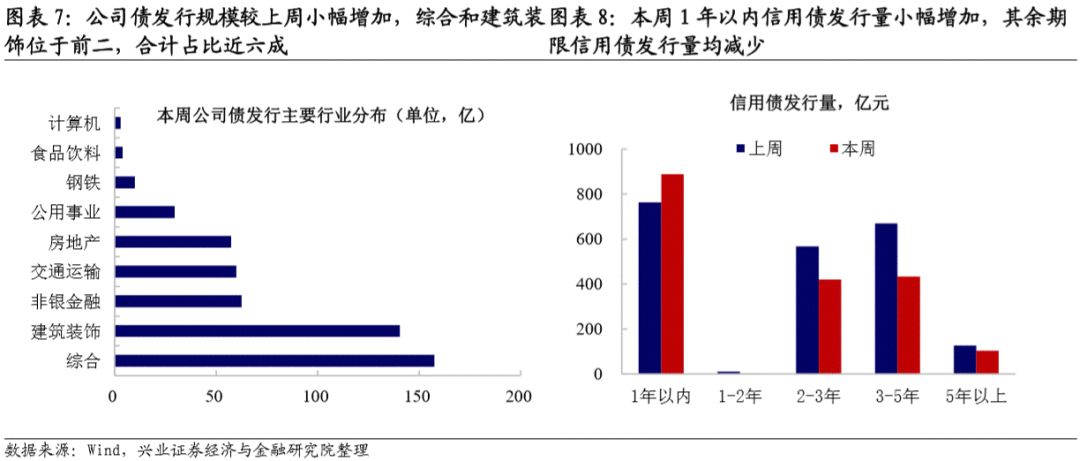

1.短融发行规模小幅增加,公用事业和交通运输位于前二,合计占比近四成。本周有22个行业发行短融,排名靠前的行业是公用事业(342.80亿元)、交通运输(196.50亿元)和综合(179.00亿元)。

2.中票发行规模小幅减少,公用事业和综合位于前二,合计占比四成。本周有12个行业发行中票,排名靠前的是公用事业(60.00亿元)、综合(60.00亿元)和建筑装饰(41.00亿元)。

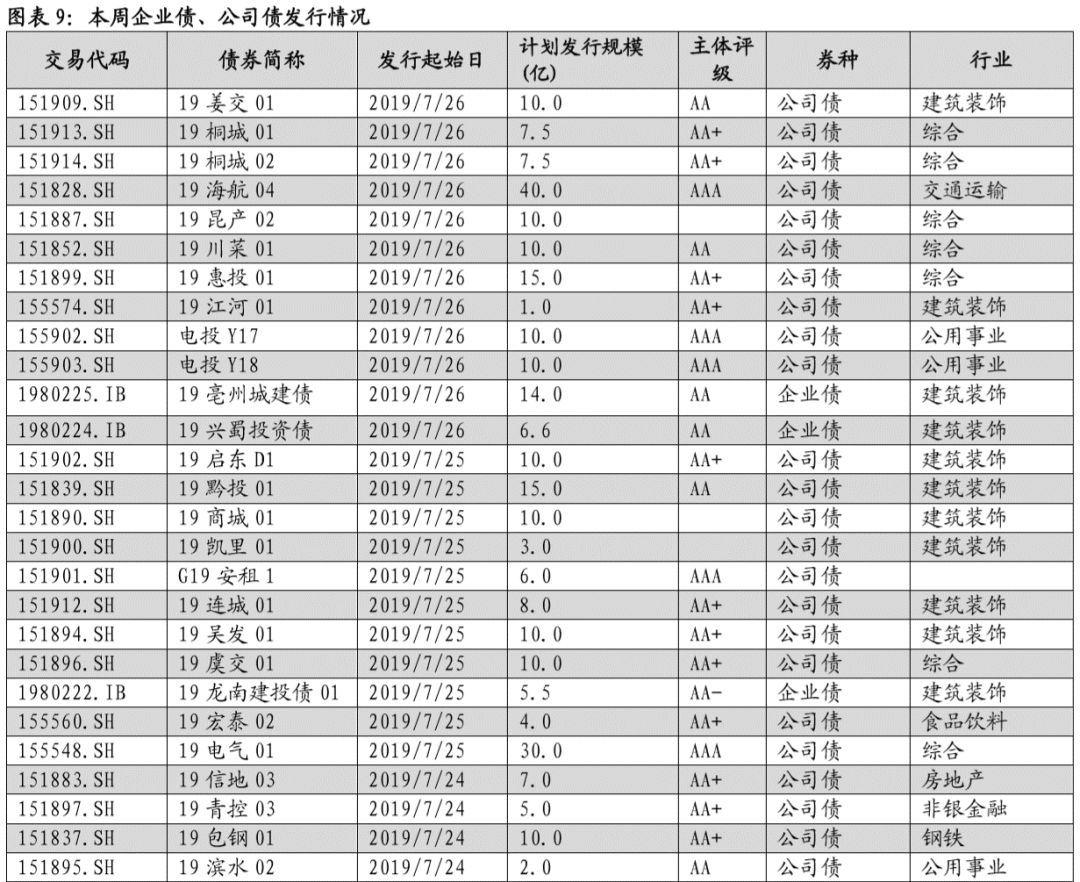

3.公司债发行规模较上周小幅增加,综合和建筑装饰位于前二,合计占比近六成。本周有9个行业发行公司债,排名靠前的是综合(157.50亿元)、建筑装饰(140.50亿元)和非银金融(62.50亿元)。

本周取消发行的债券规模与上周相比小幅减少,5只债券取消发行,没有债券推迟发行。本周5只债券取消发行,规模17亿元;没有债券推迟发行。行业分布上,取消发行的5只债券分别为房地产业、建筑业和综合,其中建筑业有3只取消发行债券。

2

二级市场:信用债市场小幅修复

本周,信用债收益率多数下行,尤其在短端。收益率方面,城投债收益率除7年期各等级上行外,其余全部下行;中票收益率除5年期AAA等级上行外,其余全部下行,尤其是短端债券收益率的下行幅度较大。信用利差多数收窄。其中城投债信用利差除3年期AA-等级、7年期所有等级走阔外,其余整体收窄;中票信用利差除3年期所有等级、5年期AAA等级以及7年期AAA、AA等级走阔外,其余多数收窄。在等级利差方面,城投债各期限和等级的债券利差均表现出小幅走阔;中票各期限和等级的等级利差均收窄,其中5年期AA等级债券收窄明显。

资金面边际收紧情况略有缓解,短端资金价格小幅下行。本周,短端的R001和R007利率先降后升,整体较上周均表现出小幅回落;而中等期限的3M SHIBOR利率波动相对有限。央行公开市场操作层面,本周逆回购500亿元,投放TMLF2977亿,MLF2000亿元,考虑到期量后共净回笼资金(含国库现金)3143亿元,一定程度上也影响了市场本周的流动性表现。

往后看,资金层面的波动以及预期波动或提升,市场对于央行后续的货币政策导向以及每周的公开市场操作关注度持续提高。而对于信用债市场而言,除了整体流动性波动带来的影响外,部分持有者负债端波动的放大也将加大资产端结构性的被动调整,从而进一步影响到作为资产的信用债估值调整。换句话说,不同资质主体之间的利差分化会是一个中长期的过程。

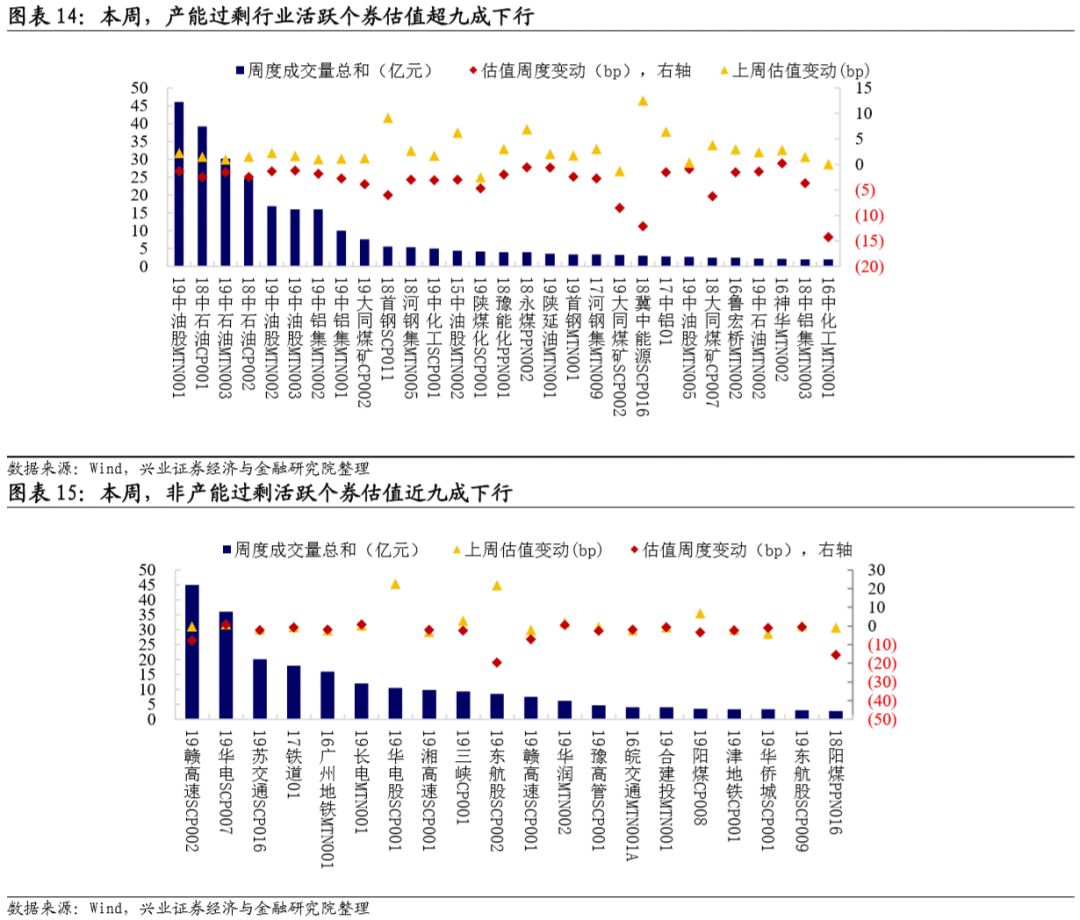

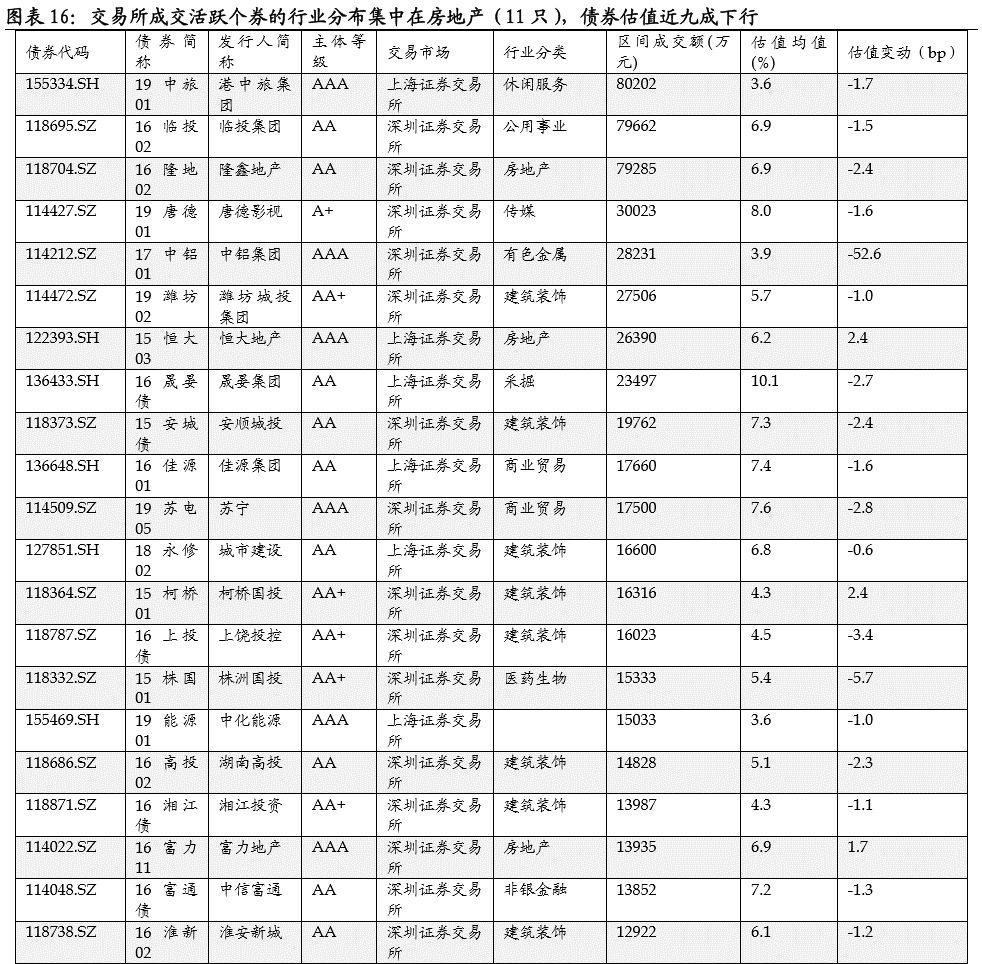

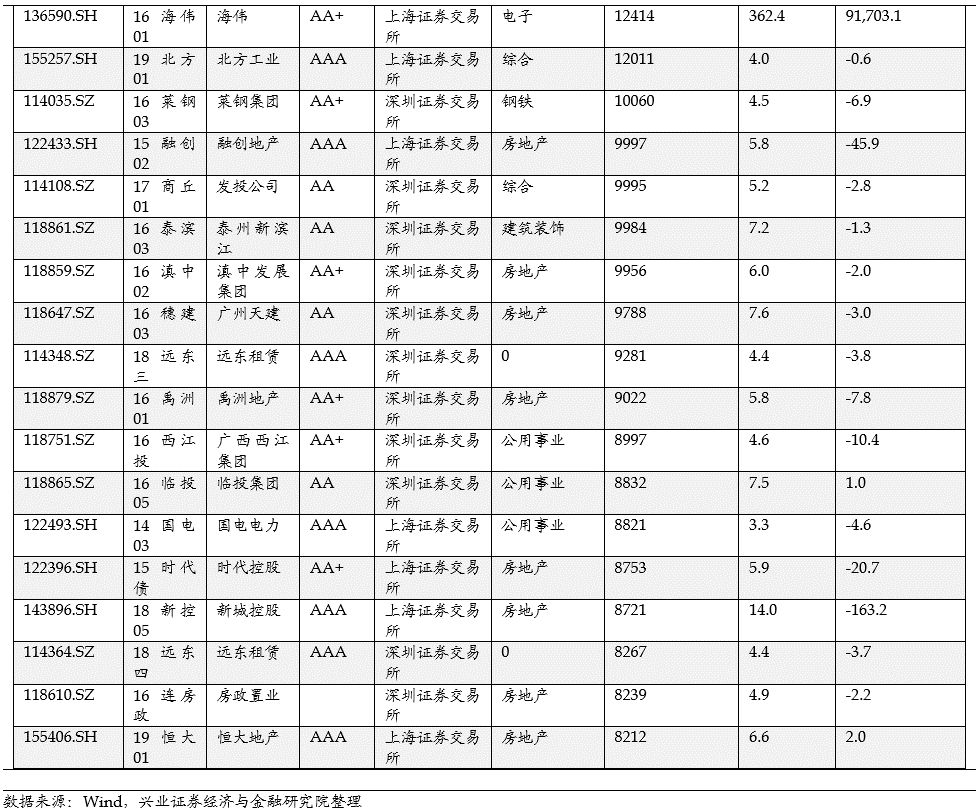

本周,产能过剩行业和非过剩行业活跃个券的收益率估值均约九成下行。而在成交量方面,过剩行业中的“19中油股MTN001”(成交量46.1亿元)、“18中石油CP001”(成交量39.2亿元)和非过剩行业中的“19赣高速SCP002”成交量(45.0亿元)成交规模较大,其余活跃券的成交量表现较为平淡。交易所成交活跃个券的行业分布集中在房地产(11只),债券估值近九成下行。

此外,过剩行业中的“18首钢SCP011”将于2019年8月6日到期, “18冀中能源SCP016”将于2019年8月20日到期。非过剩行业中的“19华电股SCP001”已于2019年7月24日到期,“19东航股SCP002”已于2019年7月26日到期。

风险提示:经济出现超预期变化,政策超预期

附录:

信用市场舆情跟踪周报2019.07.22-2019.07.26

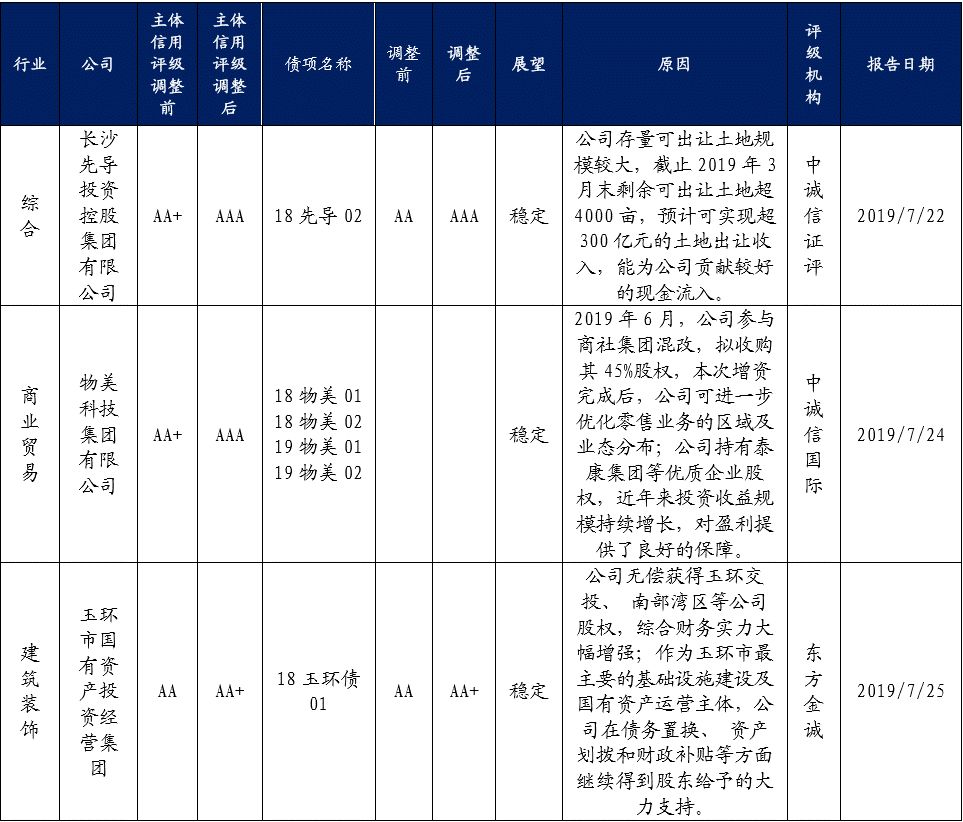

上调:

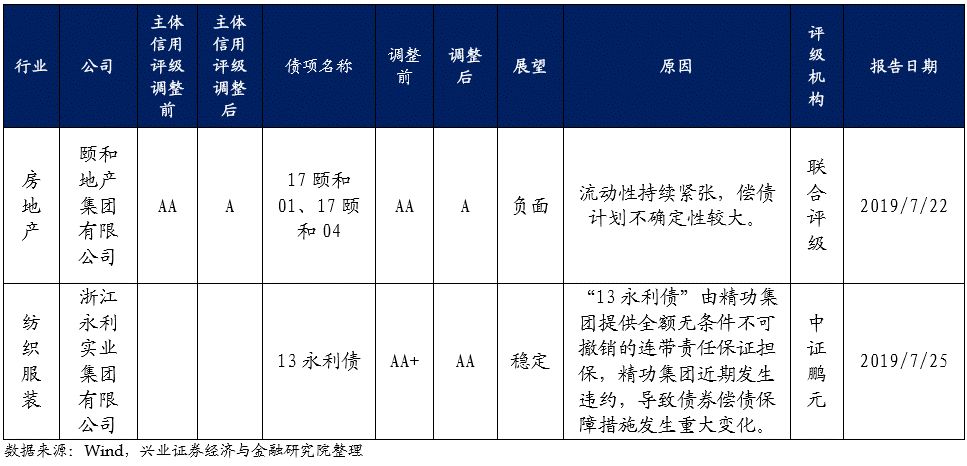

下调:

相关报告

关注基本面对信用债的中长期影响——信用债回顾(2019.07.15-2019.07.19)

信用债调整,关注行业政策对地产债影响——信用债回顾(2019.07.08-2019.07.12)

修复的收益率VS分化的利差——信用债回顾(2019.07.01-2019.07.05)

分析师声明

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《关注流动性对信用债的双重影响——信用债回顾(2019.07.22-2019.07.26)》

对外发布时间:2019年7月27日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

罗婷 SAC执业证书编号:S0190515110001

黄伟平 SAC执业证书编号:S0190514080003

(1)使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

(3)免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)