【广发策略】抱团到达历史极值了吗?—主动偏股型基金19年中报配置分析

戴康的策略世界

戴康、郑恺

报告摘要

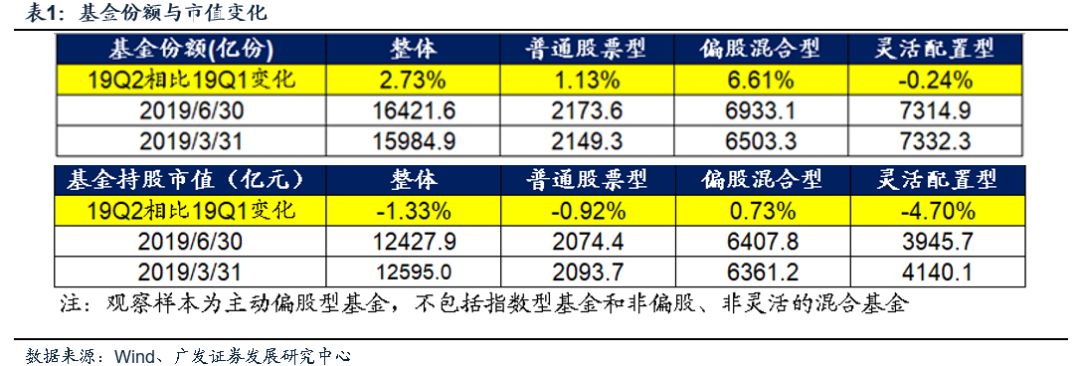

● 基金资产配置:自历史仓位高点减仓,份额上升而市值缩水

根据今日发布完毕的基金中报数据,我们考察“主动偏股型+灵活配置型”基金的配置情况,二季度各类基金自历史高仓位减仓防御,普通股票型基金Q2减仓0.7%至86.9%依然处于较高、偏股混合型基金减仓2%至81.4%。19Q2基金持股市值小幅缩水1.3%,基金份额上升2.7%。

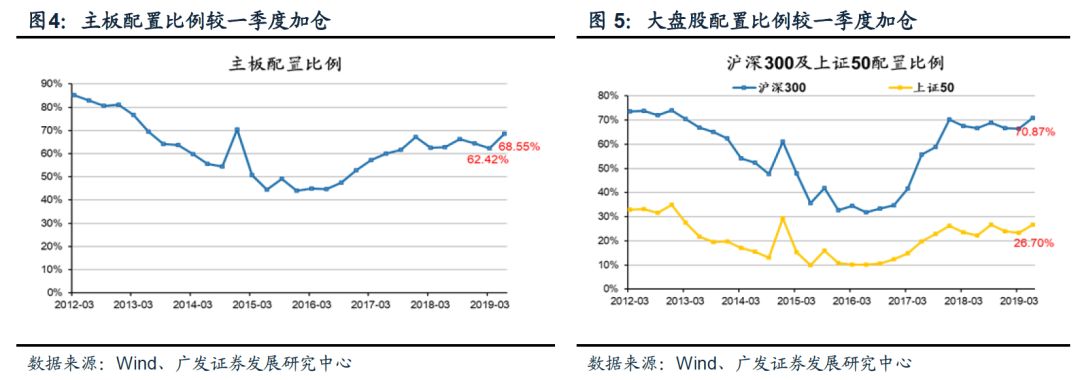

● 基金板块配置:抓大放小,依然是“以龙为首”

主板配置比例上升至19Q2的68.6%;沪深300配置比例上升至19Q2的70.9%;上证50配置比例上升3.4%至26.7%;对中小板配置下降至18.5%;对创业板配置总体下降2%至13%。我们构建的行业龙头股指数配置比例再次上升达到30.9%,创近九年来历史新高,龙头效应再次增强。

● 基金行业配置:历史高/低分位,超/低配幅度

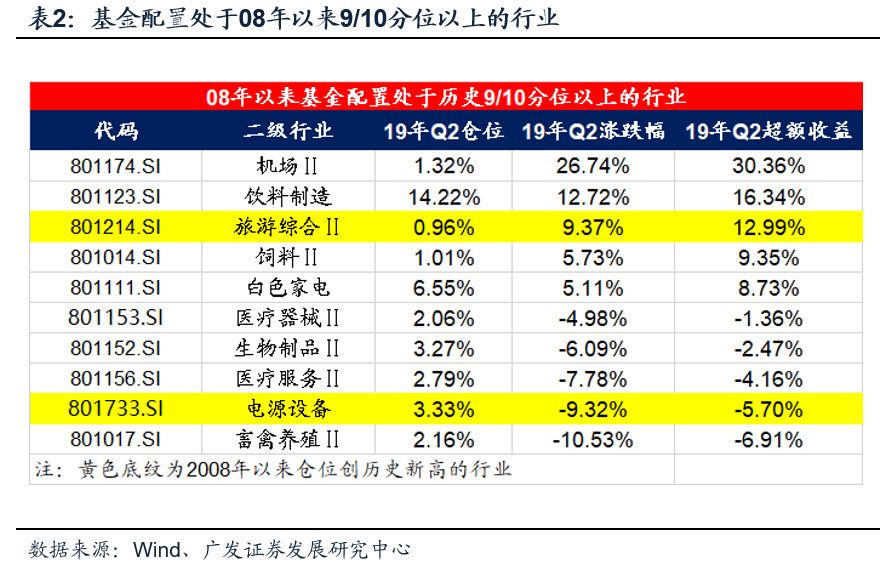

19中报基金仓位处于08年以来仓位9/10分位以上的板块有:电源设备、白色家电、饲料、畜禽养殖、饮料制造、医疗服务等。19中报仓位处于08年仓位1/10分位以下的板块有:石油化工、汽车整车、化学制品、专业工程、电气自动化设备等。目前超配幅度最大的行业:食品饮料、家电、休闲服务等;低配幅度最大的行业:钢铁、建筑装饰、公用事业等。

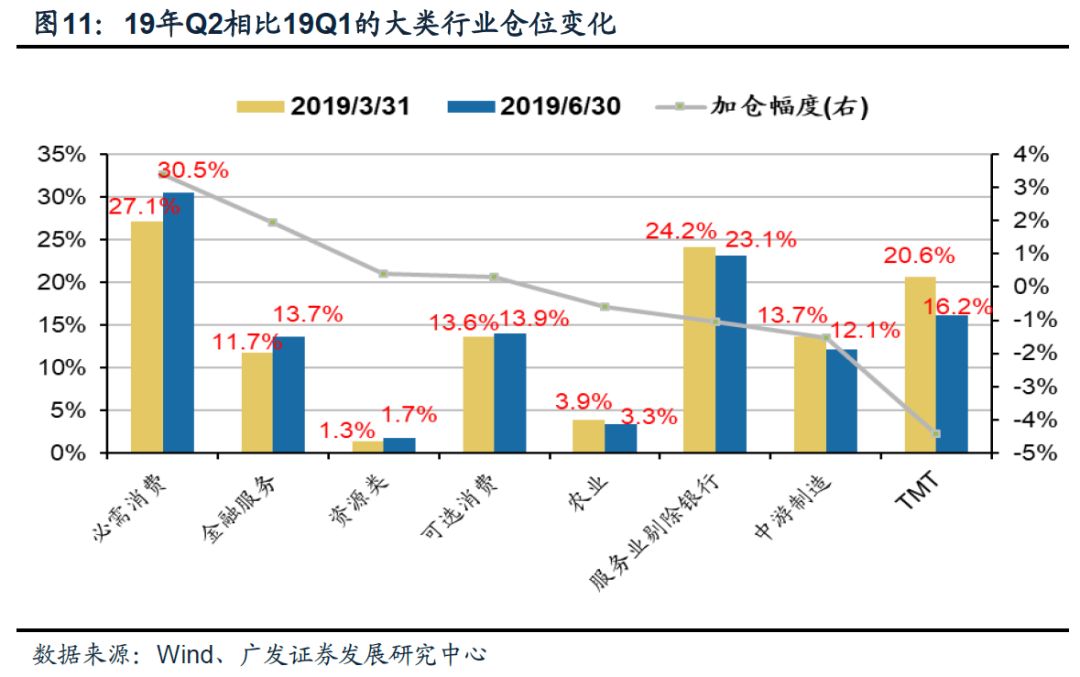

● 基金行业配置:加仓消费与金融,对白酒及消费白马股与历史极值相比

与Q1相比,19年二季度主动偏股型基金主要加仓食品饮料、家用电器、银行和交通运输,相应减仓房地产、电子、计算机。

选取33只机构配置最集中的消费白马股衡量跨行业属性的消费配置集中度,19Q2公募基金对33只消费白马股的配置比例26.7%已达历史新高(超配16.5%),但从历史上三次公募机构抱团经验来看,目前消费白马股与白酒股的持仓集中度(分别超配1.6倍与2.4倍)还未达到历史上最疯狂的水平(超配3-5倍)。

消费中必选加仓白酒和零售,可选加仓家电和旅游。周期配置降至16年以来低点,高景气的工程机械、电源设备加仓。大金融+服务:减仓券商与地产、加仓银行与保险,交运加机场。成长:配置普遍下降,半导体等行业结构性加仓。主题活跃度下降,加仓光伏。

● 基金个股配置:持股集中度大幅上升至历史新高

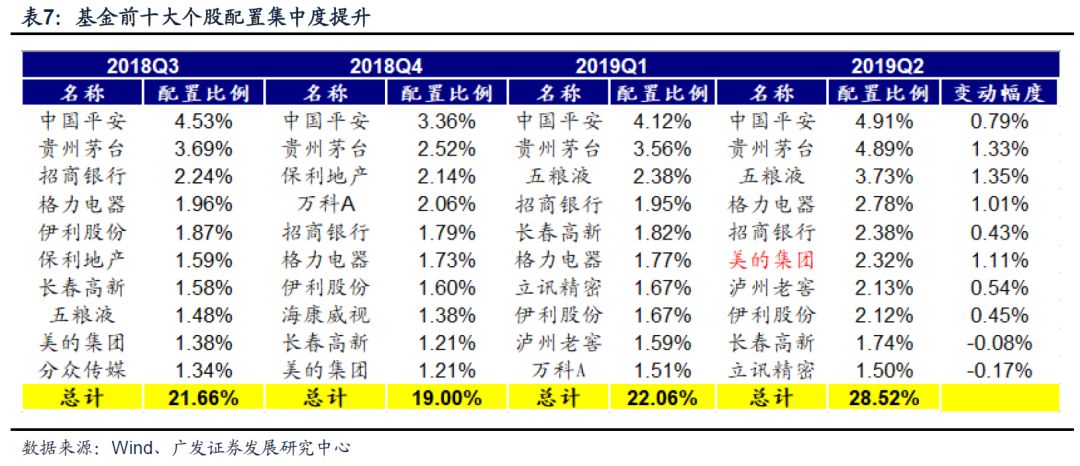

19Q2基金前十大重仓股持股比例28.5%刷新历史新高。TOP10个股风格消费主导。美的集团新进入前十大,而万科A退出了前十大行列。

● 核心假设风险:基金中报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

引言主动偏股+灵活配置型基金口径

我们本文着重以公募基金中的“主动偏股+灵活配置型基金”作为主要考察对象。以主动投资(偏股配置)+灵活配置为口径筛选,19年Q2该类公募基金的资产总值占全部公募基金的12.6%,但是股票市值占全部公募基金的比例高达60%,具有很好的代表性。

下文不做特殊说明,我们所示的“基金”配置统计均为上述口径。

正文

一资产配置:份额增长,小幅减仓

二季度公募基金自Q1的高仓位有所减仓,普通股票型仓位86.8%,相比一季度有所下降;二季度基金普遍减仓,其中偏股混合型基金减仓2%至81.4%,普通股票型基金19Q2小幅减仓0.7%至86.8%,灵活配置型仓位减仓0.5%至53.4%。

19Q2基金持股市值缩水,相比19Q1下降1.3%——普通股票和灵活配置型基金持股市值分别下降0.9%和4.7%,偏股混合型基金持股市值上升0.7%。

主动偏股+灵活配置型基金19Q2持股份额反而增加2.7%,净申购上升——普通股票型基金份额增加1.1%,偏股混合型基金份额上升6.6%,灵活配置型基金份额小幅减少0.2%。

二板块配置:抓大放小,依然是“以龙为首”

主板配置比例上升至19Q2的68.6%,但仍低配3.9%;沪深300配置比例上升至19Q2的70.9%,超配16.6%。19年Q2公募基金对主板配置比例较19Q1有较大幅度的上升,主板配置比例上升6%至68.6%;沪深300和上证50的配置比例较19Q1有所上升,沪深300的配置比例较19Q1上升4%至70.9%,上证50配置比例上升3.4%至26.7%。

二季度基金对中小板和中证500减仓——基金对中小板配置比例由19Q1的22.5%下降至18.5%(超配1.6%),中证500的配置比例由19Q1的12.8%下降至10.9%(低配4.1%)。

二季度基金对创业板配置下降明显,对创业板头部公司的配置也有下降——创业板19Q2配置比例13.0%,相比今年一季度配置下降2%(超配2.4%)。创业板市值前30%公司连续五个季度减仓,Q2继续减仓0.7%至5.6%;创50成分股的配置比例也减仓0.5%至5.7%。

我们构建的行业龙头股指数(选取申万二级行业中市值和收入综合排序第一的公司),18年基金对行业龙头股的配置比例基本稳定在27%-29%左右,19Q1龙头股配置比例连续两个季度回落,19Q2龙头股配置比例再次上升达到30.9%,超过18年高点、创12年以来新高,龙头效应再次增强。

三行业配置:加仓消费与金融,抱团配置集中度几何?

3.1 行业配置概述:加仓食品饮料和金融,减仓中游制造与TMT

与一季度末相比,19年二季度主动偏股型基金主要加仓食品饮料、家用电器、银行和交通运输,相应减仓房地产、电子、计算机和传媒。

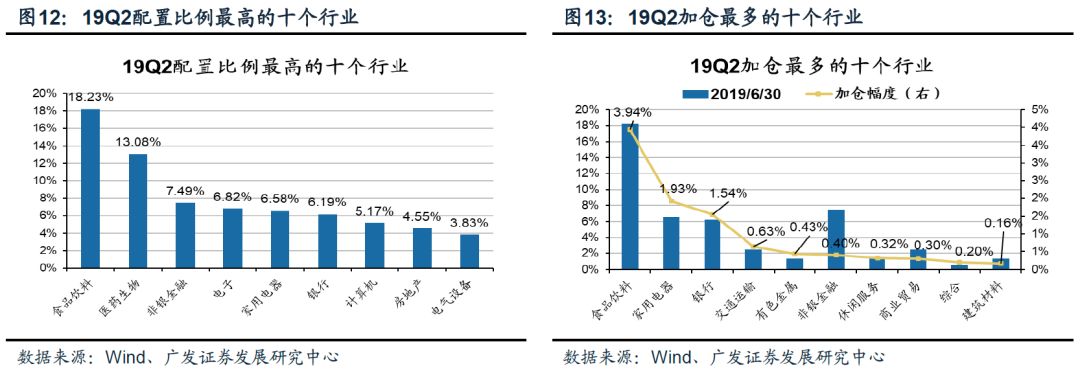

19Q2配置比例最高行业的是食品饮料、医药生物、非银金融、电子等,19Q2加仓最多的行业是食品饮料、家用电器、银行、交通运输等,减仓最多的行业是房地产、电子、计算机、传媒等行业。

仓位创历史高分位——19Q2基金仓位处于08年以来仓位9/10分位以上的板块有:电源设备、白色家电、饲料、畜禽养殖、饮料制造、医疗服务等。其中19Q2仓位创2008年以来新高的板块有:电源设备、旅游。

仓位创历史低分位——19Q2仓位处于08年仓位1/10分位以下的板块有:石油化工、汽车整车、化学制品、专业工程、电气自动化设备等,其中19Q2仓位创2008年以来新低的板块有:专业工程、铁路运输、高低压设备。

二季度基金超配最多的仍是消费行业——19Q2基金超配幅度最大的行业:食品饮料、医药生物、家用电器、电子等,对食品饮料的超配比例接近2倍。对家用电器、食品饮料的配置明显上升,对电子、计算机的配置显著下降。

二季度基金低配最多的主要集中在周期——19Q2基金低配幅度最大的行业:钢铁、建筑装饰、公用事业、采掘等,主要集中在周期。而通信、传媒等成长板块也仍处于低配状态。

3.2 消费:白酒白电仍是最偏爱,零售稳步加仓,旅游配置至新高

必需消费板块Q1配置大幅上升,是所有板块中加仓幅度最大的类别。

食品饮料配置Q1上升4%至18.2%(超配11.7%),连续2个季度处于一级行业中加仓幅度最大。饮料刷新12年Q4以来新高,白酒配置上升3%至13.8%(超配9.8%),对茅台、五粮液两只龙头的配置比例超过六成(配置8.6%)。食品加工配置小幅上升至4%(超配1.9%)。白酒连续两个季度大幅加仓,已接近12年Q3配置的历史最高点。白酒在12年Q3配置高点的绝对比例是15.2%(超配高点11.7%),当前配置比例13.8%(超配9.8%)已相比自由流通市值相比超配接近2.5倍。

农业板块配置较Q1的历史最高峰有所降温,但依然超配。农林牧渔配置比例相比Q1的3.9%下降到Q2的3.3%(超配1%),其中禽畜养殖配置相比Q1的2.5%小幅下降到Q2的2.2%(超配1.1%)。

商业贸易自17年末的配置低点连续加仓,刷新12年Q1以来新高——Q2相比Q1的2.2%上升至2.5%(超配1%),子行业主要加仓一般零售,一般零售相比Q1的1.3%上升至Q2的1.7%(超配1%)。

纺织服装配置连续三个季度下降,Q1下降0.1%至0.4%——其中纺织制造和服装家纺均小幅下降且处于低配。

医药生物配置Q1基本稳定至13%(超配5.3%),细分行业分化——化学制药配置连续两个季度小幅上升,至3.2%;中药连续两个季度配置下降,至0.8%;生物制品和医药商业仍在小幅减配;而医疗服务配置稳定在2.8%,处于2010年以来高点。

家用电器连续两个季度配置上升,但与18年配置高点相比仍有差距。配置相比Q1的4.7%上升至Q2的6.6%(超配3.4%),其中白色家电配置相比Q1的4.6%上升至Q2的6.5%(超配3.6%)。

休闲服务先减后加,配置回到18年水平,其中旅游配置回到历史最高点——其中酒店配置上升至Q2的0.1%(标配),旅游综合相比Q1的0.7%上升至Q2的1%(超配0.5%),旅游配置重回历史最高点(15年Q2配置比例1%)。

轻工制造配置Q1下降0.4%至1.1%(低配0.3%)——其中家具配置下降0.2%至0.3%(基本回到标配)。

汽车配置继续下降0.4%至2%,仍然低配且配置回到2010年最低点。

我们选取33只机构配置最集中的消费白马股衡量跨行业属性的消费配置集中度,19Q2公募基金对33只消费白马股的配置比例26.7%已达历史新高(超配16.5%)。截止19Q2,公募基金对必需消费的配置比例30.5%、可选消费的配置14%,均处于起伏加仓的态势但未超越历史配置高点。而我们选取32只机构最青睐的消费白马股组合,发现公募基金对此组合的配置比例达到26.7%已超过12年配置高点,相比自由流通市值超配16.5%。

消费白马抱团趋势“愈演愈烈”,仅从历史上三次A股公募机构抱团的经验来看,目前消费白马股与白酒股的超配幅度还未达到历史上最疯狂的水平,但我们不可忽视外资这一新增变量的影响。我们在《从“抱高成长性”到抱“高稳定性”——机构弱市抱团行为深度研究》(170525)中曾详细分析过A股历史上三次“弱市”中的机构抱团行为,三轮结构性行情均伴随着基金持股比例的大幅提升,但从历史三次抱团尾声时机构筹码的超配比例来看,目前消费白马股、白酒股的抱团集中度与之相比还未到“极致”水平。历史上对于11-12年的白酒、12-13年的价值成长股抱团配置相比市值超配3-5倍,而当前对消费白马股和白酒股的配置比例超配幅度在1.6倍与2.4倍。

3.3 周期:配置降至16年以来低点,高景气的工程机械、电源设备加仓

二季度主动偏股型基金对传统周期股配置进一步下降,价格敏感型的有色、煤炭、钢铁、化工均有明显减仓,配置降至阶段性低点,仅建材板块配置有所上升。中游制造及设备板块结构性加仓,工程机械、电源设备等逆周期景气度较高的行业受到基金配置青睐。

上游资源——有色金属配置相比Q1的0.9%上升至Q2的1.4%,主要加仓黄金,其中黄金配置上升0.6%至0.9%(已超配0.3%)已回到17年以来高点、稀有金属配置继续下降0.1%至0.3%(低配0.7%); 煤炭开采配置持平在0.3% 。

中游材料——建筑材料配置继续上升0.1%至1.3%(基本回到超配),是唯一配置连续上升的中游材料。其中水泥制造配置上升至0.6%,钢铁配置基本维持至0.1%(低配1.1%)。化工Q1配置继续下降0.4%至2.4%(低配2.7%),子行业不同程度减仓,配置回到10年以来低点。

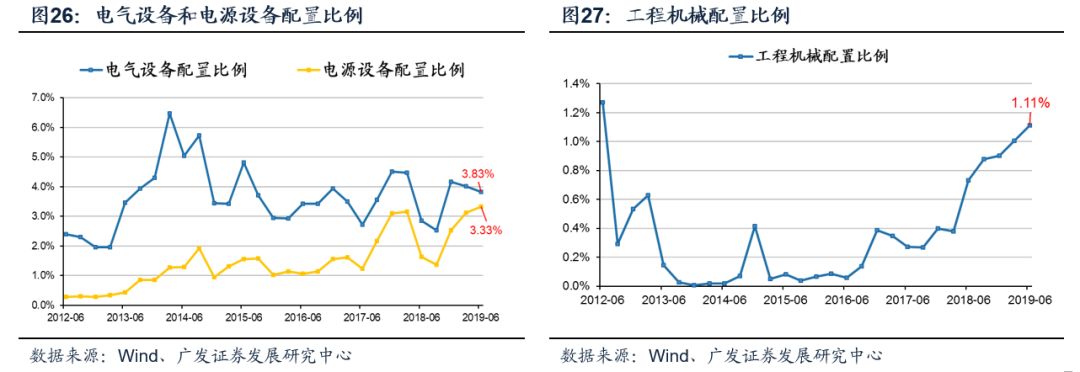

中游制造及设备——机械设备配置Q1下降0.6%至2.7%(低配1.2%),其中通用机械和专用设备均有下降。电气设备Q1配置下降0.2%至3.3%,其中电源设备配置上升0.3%至3.3%(超配1.5%),创2010年以来新高。

建筑装饰Q1配置继续下降0.2%至0.4%(低配2.6%)。

在中游设备及制造类行业中,通过高频销量数据跟踪到的高景气行业在Q1得到增配,如工程机械、电源设备配置比例均有明显上升,其中工程机械已经连续五个季度加仓至13年以来新高。

3.4 大金融+服务:金融加仓银行与保险,服务业加仓机场

大金融板块,加仓银行与保险——银行配置显著上升,相比Q1的4.6%上升至Q2的6.2%(低配4.0%);证券配置相比Q1的1.5%小幅下降至Q2的1.2%(低配3.9%);房地产配置相比Q1的6.1%下降至Q2的4.6%,再度回到低配;保险配置相比Q1的5.5%上升至Q2的6.3%(超配1.4%)。

交通运输配置相比Q1的1.8%上升至Q2的2.5%(低配0.6%),主要加仓机场。其中航空运输配置相比Q1的0.72%小幅上升至Q2的0.75%(超配0.2%),高速公路配置相比Q1的0.13%继续下降至Q2的0.06%(低配0.2%);机场配置相比Q1的0.6%大幅上升至Q2的1.3%(超配0.8%)。

3.5 成长:各细分行业配置均有下降,电子、计算机小幅超配

电子行业连续2个季度小幅加仓后明显减仓, Q2配置下降1.5%至6.8%(超配1.2%),子行业仅加仓半导体。其中光学光电子配置下降0.6%至0.7%(低配0.9%),元件配置下降0.1%至1.2%(低配0.3%),半导体配置上升至1.0%(超配0.1%),电子制造配置下降0.9%至3.2%(超配1.5%).

计算机配置相比Q1的6.5%下降至Q2的5.2%(超配0.6%),两个子行业配置下行。计算机应用配置相比Q1的5.6%下降至Q2的4.6%(超配0.9%),计算机配置相比Q1的0.9%下降至Q2的0.6%(低配0.3%)。

传媒配置相比Q1的3.5%下降至Q2的2.7%,低配且回到13年以来低点。营销传播配置相比Q1的0.58%下降至Q2的0.45%(低配0.1%),互联网传媒配置相比Q1的2.3%下降至Q2的1.6%(低配0.3%)。

通信连续三个季度加仓后Q2减仓,相比Q1的2.2%下降至Q2的1.5%(低配0.9%)。

国防军工相比Q1的1.3%下降至Q2的1.0%(低配0.8%)。连续三个季度减仓,配置回到14年以来低点。

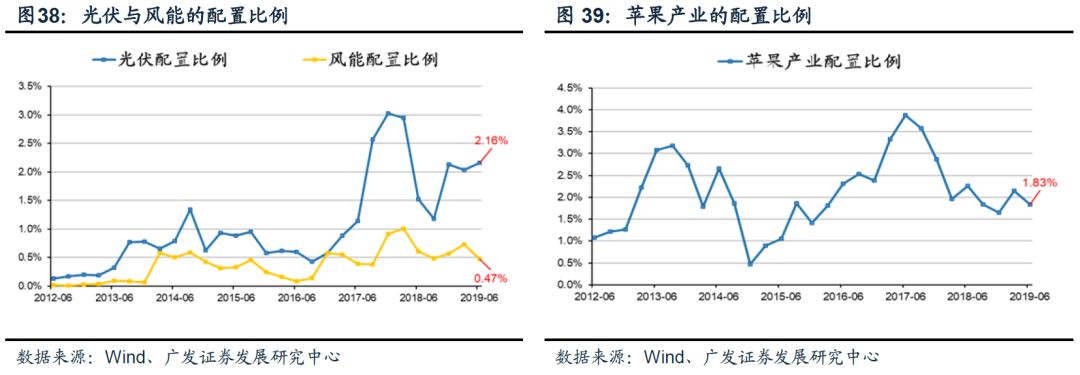

3.6 主题:活跃度下降,主要加仓光伏

19Q2基金对各主题板块配置继续下降。除光伏以外,风能、苹果产业链配置比例均有所下降。新能源汽车的配置比例继续下降处于历史低点,环保的配置比例回到历史低位。

四个股配置:持股集中度大幅上升

19Q2基金前十大重仓股持股比例28.5%,较19Q1持股集中度上升。当前基金持仓最重的个股风格仍旧由消费主导。目前持仓最重的10只个股中有7只是消费股,美的集团新进入前十大,而万科A退出了前十大行列。

公募基金19年Q2加仓最多的个股是五粮液、贵州茅台、美的集团、格力股份等,19年Q2减仓最多的个股是海康威视、万科A、美年健康、航天信息等。

风险提示:

基金中报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)