作者:先声

来源:大摩财经

彼得·凯尔纳,现年55岁的捷克首富,崛起于上世纪90年代捷克的私有化大潮,最近十年又出人意料地成为中国最赚钱消费金融公司的拥有者。

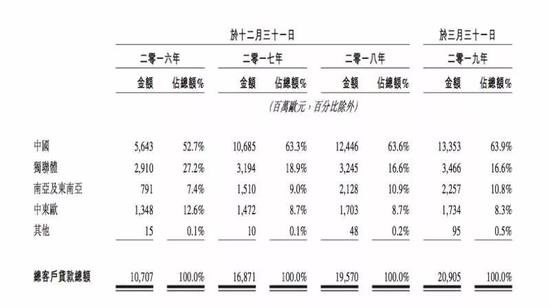

捷信集团(Home Credit)日前递交了港交所主板上市的招股书,这家在九个国家开展消费贷款业务的公司,主要业务集中在中国和俄罗斯,其中中国业务(即捷信消费金融有限公司)总资产近千亿、累计客户超过5000万,贡献捷信集团逾60%的收入和贷款额。

在中国刻意低调的捷信,事实上是中国近来迅速膨胀的消费金融市场最大的受益者之一。

12年前,捷信集团开始在中国发展业务,并于2010年成立捷信消费金融公司,后者是中国首批四家获得牌照的消费金融公司,也是目前27家持牌消金公司中唯一一家外资独资机构。

捷信消费金融——这家低调潜行的公司——目前已经成为中国消费金融和金融科技公司的龙头:2018年,捷信消费金融压倒了老对手中银消费金融、招联消费金融,以13.96亿元净利成为最赚钱的持牌消费金融公司。如果和其他金融科技公司相比,捷信消费金融以185.16亿收入压倒蚂蚁金服的借呗、腾讯支持的微众银行,已经成为收入最高的金融科技公司。

招股书显示,2016年到2018年,捷信集团总营收分别为20亿欧元、31亿欧元、40亿欧元,净利分别为2.1亿欧元、2.4亿欧元和4.3亿欧元。

捷信集团由凯尔纳持股98.9%的派富集团(PPF Group)持有91.1%股权(其余8.9%股份由以Jiri Smejc为首的捷信核心高管通过Emma Omega持有)。以2018年底两个股东之间股权转让(2.12亿欧元转让2.5%股权)的价格推算,捷信集团估值约为85亿欧元(约合96亿美元、650亿元人民币)。

综上可发现,捷信集团市盈率约为20倍,远高于趣店、乐信等中国金融科技公司。目前,趣店市值25亿美元(2018年净利约25亿元)、乐信市值20亿美元(2018年净利约20亿元)。

捷信模式

捷信究竟是如何在中国赚钱的?

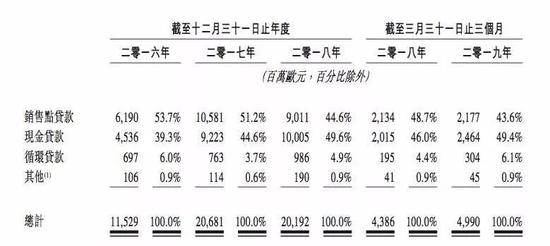

捷信集团招股书显示,其主要用户为收入较低的年轻人群,现金贷和销售点贷款是其主要贷款形式,其中现金贷占比逐年提高、销售点贷款则从占比50%以上逐渐下降,这两者在2018年分别占比为49.6%、44.6%。

所谓销售点贷款实际上是捷信的“POS贷”,即零售分期贷款,主要面向家电、3C产品。现金贷的大头则是装修贷款。

捷信主要通过销售点特别是合作销售点开展业务。目前捷信集团拥有超过42万家销售点,其中中国近24万家。这些销售点主要位于三四线城市,其中仅有13%是捷信派人驻扎,其他均为零售点的员工直接提供服务。

捷信将这些零售点的员工称之为“推介人”,这些“推介人”在中国高达21.3万。简单而言,捷信的模式即推介人在向顾客售卖家电、3C等产品时,推荐顾客使用捷信的分期贷来付款。

捷信最早切入的是家电产品消费分期市场,主要合作销售点即国美、苏宁等家电卖场。但此后随着苏宁消费金融的崛起,捷信在家电分期贷款市场的优势被抵消。

手机分期贷款旋即成为捷信的核心业务。过去几年,捷信最重要的渠道变成了遍布三四线城市的OPPO、VIVO手机店。值得一提的是,很多OPPO、VIVO手机店实际上是由当地小贷业务经营者转型而来,消费信贷变相促进了OPPO、VIVO线下渠道的扩张。

但近两年,手机、家电产品分期贷款占比已明显下降,现金贷占比快速上升。

捷信消费金融的公开文件显示,2016年底手机数码产品贷款占比达46.6%,其次为占比26.07%的家电产品贷款,两者合计高达72.67%。现金贷形式的装修贷款2016年仅占16.2%。

但到了2018年,手机数码、家电产品贷款分别下降到20.62%、11.27%,两者合计与装修贷基本持平:装修贷已跃升至32.96%,占到约三分之一。

事实上,捷信集团的商业模式将销售点贷款视为入门的引流产品,以低利率吸引客户,此后再以所谓“交叉销售”向其中的优质客户提供更高利润的现金贷产品。招股书显示,今年头三个月,回头客户占到了新增贷款额的68%。

手续费的奥妙

值得注意的是,捷信消费金融尽管是持牌机构,但同样频陷高利贷和暴力催收争议。捷信集团招股书称,其拥有超过23000人的庞大催收团队,收款卓有成效。

最近三年,捷信集团现金贷的平均实际年利率分别为42%、37%和31%。表面看来,现金贷贷款利率已经压到36%以下,但实际上捷信通过手续费变相收取利息。

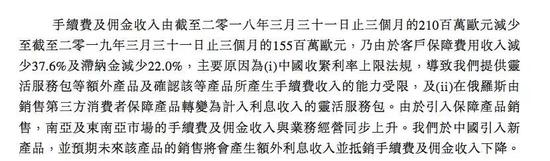

捷信集团招股书显示,手续费及佣金是其非常重要的收入。手续费主要是客户保障费用收入、灵活服务包等收入。所谓客户保障费用,名义上是现在流行的贷款保险,但按照规定均应该计入综合资金成本折算成年化利率。

招股书也承认,由于监管部门加强对现金贷的监管,导致其通过手续费增加收入变得困难。

捷信消费金融的公开文件显示,最近三年,手续费净收入分别占当年总收入的76.5%、84.5%、73%,远超利息净收入。比如去年185亿收入中,手续费就高达135亿。

不过,2017年之后,受现金贷行业监管加强的影响,捷信在中国的不良贷款率大幅上升,从2016年的4.3%上升到2018年的9.7%。2018年中国市场不良贷款结余12亿欧元(约合92亿人民币),占捷信集团当年总额的73%。

最近三年,捷信消费金融资产减值吞噬了大部分营业利润,2018年利润135亿,资产减值损失就达到117亿。这也导致捷信消费金融在2017年、2018年的净利率从之前的约20%大幅下降到约7%,2018年上半年甚至出现了亏损。受此影响,捷信消费金融在2018年大幅裁员,中国员工从最高峰时9万减少了3万多,目前仍有5.8万。

依靠拥有的金融、电信等产业,凯尔纳的最新身价已达到154亿美元。捷信集团成功上市后,这位东欧富豪的财富无疑将进一步暴增。中国是他的福地。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)