【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

该如何解读政策信号?

原创: 孙彬彬团队

摘要

【天风研究·固收】 孙彬彬/高志刚/周泽平/陈宝林(联系人)

会议并未再度提及杠杆问题或者防范金融风险,合理预计宏观调控的政策空间可能会有进一步的拓展,宏观加杠杆的诉求在上升。

现有政策应该是对当前经济下行的再度确认,但并不意味着底部,未来利率方向应该继续向下。

101号文明确允许城投平台的存量隐性债务进行展期,我们建议积极关注城投债的投资机会。

政治局会议宣告了什么?

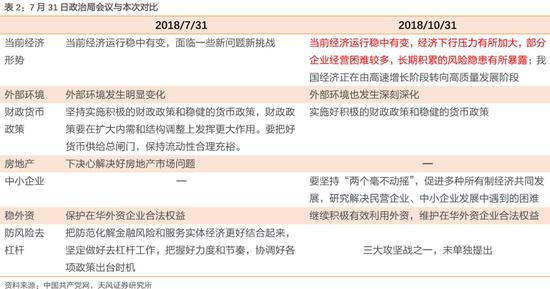

2018年10月31日,中央政治局召开会议,研究当前经济形势和经济工作。那么,该如何看待此次会议公告的影响呢?

首先让我们对比一下2016年10月的政治局会议公告:2016年政治局会议明确政策方向发生重大变化,从稳增长转换为抑制资产泡沫和防范经济金融风险,债市由此转入熊市。

与此对照,这一次政治局会议从内容来看,与7月31日相比,其最大的不同在于:对于当前经济形势的判断进一步强调“经济下行压力有所加大”,并展开描述了经济中的困难。基于这个前提,本次会议最为重要的一个新内容就是并未再度提及杠杆问题或者防范金融风险。

考虑到此次政治局会议是在经济下行压力加大的背景下,决策层对政策维“稳”的进一步确认(与7月31日一样,本次政治局再提6个稳),主要目的是让“稳”的政策要“尽快发挥作用”。

合理预计宏观调控的政策空间可能会有进一步的拓展,宏观加杠杆的诉求在上升。

对于利率而言,与去杠杆相比这意味着空间的释放,当然市场可能也会担心宽信用的挤出。

就在十月(政治局会议召开前),国务院发布《关于保持基础设施领域补短板力度的指导意见》,这是财政政策在扩大内需上发挥更多作用的体现,也是经济下行压力加大背景下,狠抓政策落实的体现。

从政策托底到落实企稳,还有多远?

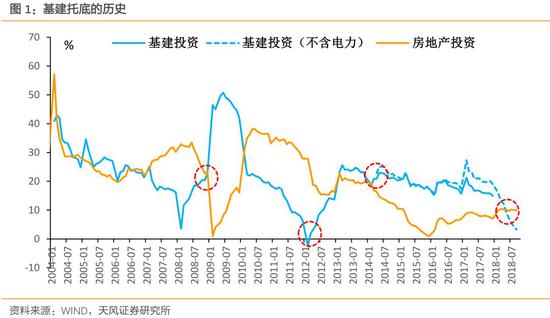

这一轮基建托底有什么不同?

回顾历史,基建政策作发挥托底作用并非首次:由于房地产和基建构成主要的上游投资项,因而在房地产投资下行的背景下,基建往往就充当典型的对冲托底手段,典型的包括:2008年-2009年、2012年前后,2014-2016年。

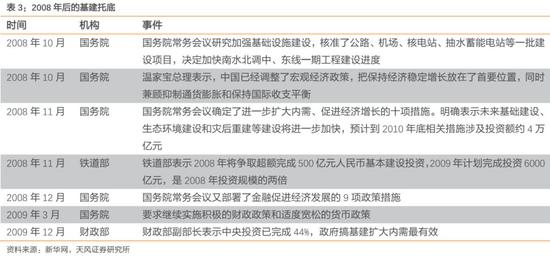

比较来看,2008年10月开始的基建托底,典型特征是“力度大”(4万亿资金注入)、“落地快”(在10月的常务会议上,就核准了一批建设项目)。

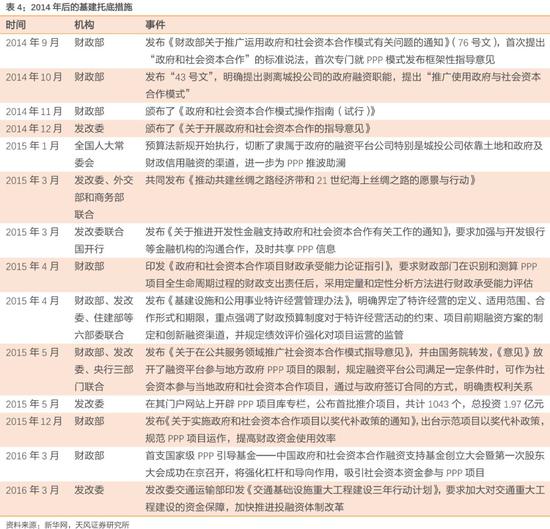

而2014年后的基建托底,叠加了对于城投平台融资的规范和地方债务置换,力度相对较小,效果相对缓慢。但是毕竟有大规模的企业中长期贷款、地方债发行以及非标融资的支持,叠加专项金融债,社融口径下资金运用规模上升还是比较显著的。

与上两次相比,这一次的政策从谈基建托底到目前,整体政策推进力度更为微弱,叠加地方政府隐性债务处置和国有企业资产负债约束,融资方面也一直仅限于1.35万亿地方债。

政策到落地,还有多远?

从政策推进到基建回升,在历次基建托底的过程中表现并不一致:

由于2008年、2012年经济受到的冲击较大,基建回落的幅度较深,政策落地配合触底回升,在政策有力推进的过程中,基建投资很快跟随回升。

2014年托底则明显不同:伴随着政策落地,基建投资增速仍然持续下行,直到2016年初才触底企稳。

由于对比来看,这一轮基建托底政策发力程度显著不如2008年,目前来看,也弱于2014年,在政策推进到落地的时滞作用上很可能效果低于2014年,存在明显的时间差。

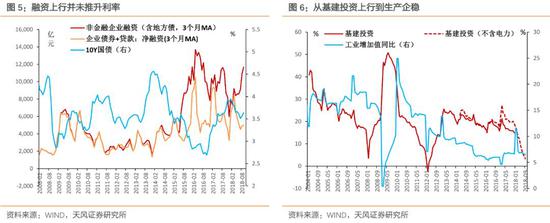

基建推进如何影响利率?

从基建投资与10年期国债收益率的关系来看,从基建上行到国债收益率上行还有进一步的时滞。

主要原因在于:基建对利率的影响,首先要放在宽货币到宽信用的传导逻辑中验证。宽货币首先是基本前提,其次如果宽信用融资挤占,利率会被挤出(比如2008年-2009年),但如果宽信用相对缓慢,比如2014年-2015年,则利率还会有进一步下行的空间。特别是在这一过程中,还要考虑“基本面—通胀”的变化。从基建上升到基本面企稳一般都存在明显的时滞,因而,基建上行并不代表利率有即时的上行压力。

政策到基建启动存在时滞,基建上行到基本面存在时滞,因而,从政策推进的角度来看,其对于利率的影响仍有明显的时间差。

在上述链条中,基建作为托底项,其启动是判断未来方向的一个重要节点。

那如何判断基建启动呢?

基建何时会启动?

基建投资落地之前,从流程而言,定要经过“项目审批”、“合同签署”,两个环节,这两个环节就构成落地前的领先变量。

我们确实可以从发改委审批的项目,以中建公司为代表的建筑公司的新签订单的变动中,可以看到领先的变动。

但目前的情况是:无论是新签合同,乃至于更领先的发改委项目审批,都未显著放量,也就是说基建仍主要停留在政策层面,从审批到落地仍有明显的时滞。

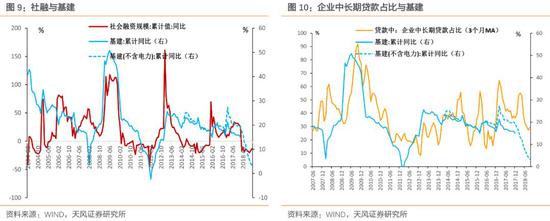

另一方面而言,基建投资真正的落地,预算内资金占比很小,社会资本也需要大量参与,必然伴随着融资环境的修复,从历史情况来看:社融的企稳回升要么与基建回升同步,要么领先于基建,因而,社融环境的企稳也是判断基建启动的重要信号。

小结

从利率角度来看,本次政治局会议是经济下行压力加大背景下,政策“维稳”强调落地的表现,也是对政策维“稳”逻辑的进一步确认。

只要政策重心还在稳增长,历史经验观察,就不用特别担心利率风险。

政治局会议最大的变化是只字未提杠杆问题或者防范金融风险,意味着未来存在再度加杠杆的可能。

与此同时,我们也需要明确政策空间进一步打开并不意味着宽信用会立刻出现。紧信用的环境仍将延续相当一段时间,而且从基建投资与10年国债的关系观察,从政策到基建投资回升存在时滞,从基建回升到基本面企稳进一步到利率上行又存在时滞。

所以现有政策应该是对当前经济下行的再度确认,但并不意味着底部,未来利率方向应该继续向下。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)