感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:【国金策略】一周前瞻||秋意渐凉,适度“收缩”战线(李立峰/丁潇等)

来源:策略李立峰与行业配置笔记

本期A股周策略核心观点:1)美联储12月料按兵不动,后续国际外贸局势进展是影响海外市场的主要因素;2)国内CPI的上行+国内经济下行压力不减,此“类滞涨”组合制约着国内货币政策可腾挪的空间;3)下周共有5只新股IPO发行,共募集资金约304.6亿元,较本周IPO规模(62.0亿元)有数倍级的上升。在下周发行的5只新股中,其中发行规模较大的为邮储银行(11月28日发行);4)投资建议:A股市场整体将呈现“存量消耗”的行情,除非年底央行继续“超预期”的“放水”(但这种概率较低);5)秋意渐凉,建议投资者适度“收缩”战线。行业配置方面,我们倾向于“类滞涨”品种仍为接下来配置主线,风格上适度转向低估值,如“银行、地产、建筑建材”等。

一、海外市场:美国经济数据向好为美联储12月不降息提供了进一步支撑;特朗普弹劾调查案制约风险偏好,国际外贸局势仍是影响海外市场的主要因素

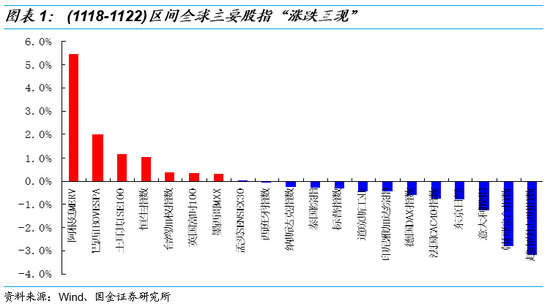

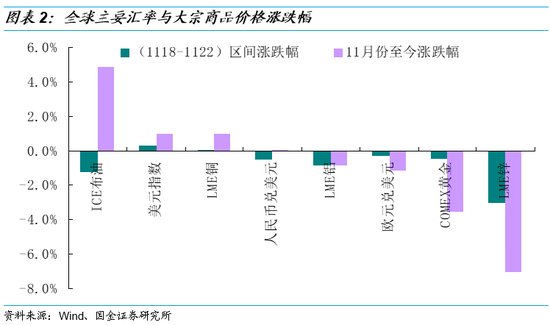

刚刚过去的一周,全球主要权益类市场呈现“涨跌互现”的态势,国际外贸局势的不明朗以及特朗普弹劾案等事件制约着全球投资者风险偏好。因商品和服务价格上升,美国10月PPI月率录得6个月以来最大涨幅,为美联储近期不再降息提供了进一步支撑。经济数据面,美国11密歇根大学消费者信心指数意外攀升至96.8,市场预期为95.7;11月预览版的制造业PMI从10月份的51.3攀升至52.2,为4月以来的最大月度增幅。欧元区最大经济体德国官方宣布,该国经济已在第三季度恢复增长,其经济增长率为0.1%,符合市场预期。汇率方面,由于近期披露的美国经济数据频频好于预期,美元指数周表现0.29%,至98.28,而人民币兑美元、欧元兑美元均小幅回落,周表现-0.53%、-0.27%;大宗商品整体延续偏弱的趋势。

当前市场普遍预期美联储12月料按兵不动,后续国际外贸局势进展是影响海外市场的主要因素,第一阶段国际外贸协议的前景似乎仍然面临不确定性因素。

二、CPI上涨将逐步对稳健货币政策形成制约。当前经济环境处于“类滞涨”,国内货币政策难紧难松

CPI上涨将逐步对稳健货币政策形成制约。在猪价一轮快速上涨之后,近期猪价高位有所回落,主要源于部分储备冷冻肉的投放,但储备冷冻肉的投放数量有限,很难长期左右猪价的上涨的行情。生猪供应偏紧的格局并未改变,且随着春节日益来临,消费需求边际走高的大背景下,预计猪价仍将维持高位水平。食品价格在CPI中的权重较高,按照统计局测算所披露的10月CPI环比上涨0.9%,同比大幅上升至3.8%,预计11月CPI同比将继续上升至4.7%,并将较长时间内维持4%及以上水平;另一方面,国内经济下行压力犹存,地产销量趋于清淡,工业生产需求不足,1-10月工业增加值同比实际增长4.7%,比9月份回落1.1个百分点。由此,当前经济环境处于“类滞涨”。在这样的背景下,我们倾向于货币政策在前期多次下调政策利率后,会逐步转向“观望”阶段,在春节前国内货币政策很难有继续“放水”的空间。

三、年关将至,不排除有部分机构年底获利了结;外资成为当下唯一的新增资金

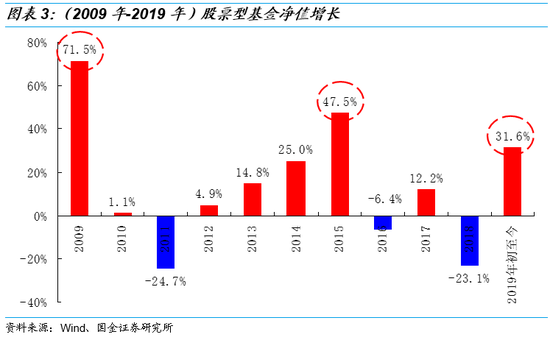

每到年底,市场对现金的需求边际上是上升,融资余额在年底大多数是净下降,且考虑到今年A股投资者持股获利盘较重,不排除有部分机构选择年底前将A股持仓获利了结。数据显示,以公募为例,截至11月24日,公募股票型基金、偏股型基金收益率中位数分别为31.6%、28.3%,是近十年中公募基金净值增长第三高的年份。若以绝对收益为考核目标,则部分机构可能会提前选择“调仓换股,落袋为安”,这给A股市场的运行增加了波动。

MSCI指数将中国大盘A股纳入因子从15%提升至20%,11月26日收盘后生效。这是今年年内最大一次MSCI扩容。此次是今年A股纳入MSCI比例提升方案第三步(第一、二步分别是今年5月、8月),预计被动增量资金约566亿元(第一步、第二步:309、284亿元)。本次A股纳入比例提升至20%后,A股在MSCI新兴市场指数中的权重为4.1%,在MSCI中国指数中的权重为12.1%。资金流向上,被动资金流入相对确定,一般在正式生效前数个交易日进行配置,而因MSCI事件而引发主动资金则相对灵活。

数据显示,今年9月、10月、11月(截至11月24日)北上资金分别净流入A股646.6、320.5、285.5亿元,行业配置偏向于“消费”与“银行”等。

四、新股IPO又遇大盘股发行,年底“A股解禁、A股减持”均是聚焦点

下周共有5只新股IPO发行,共募集资金约304.6亿元,较本周IPO规模(62.0亿元)有数倍级的上升。其中发行规模较大的为邮储银行(11月28日发行),按照每股5.5元价格推算,预计邮储银行的募集资金约284.47亿元。

A股下周解禁规模338.40亿(上期1578.78亿元),其中解禁规模较大个股:新疆交建(+57.53亿元)、金安国纪(+37.08亿元)、中装建设(+26.39亿元)、苏农银行(+24.17亿元),上述占到了总解禁规模的42.90%等;实际减持方面,本周A股累计净减持-97.29亿元(上期-53.82亿元)。

五、投资建议:秋意渐凉,适度“收缩”战线

站在当前时点,从A股市场资金供需关系视角来看,年底资金需求方面:1)大盘股的IPO发行;2)A股延续净减持状态;3)部分投资者选择“获利了结”等;资金供给方面:当下或唯有海外资金延续净流入,但规模有限。由此,A股市场整体将呈现“存量消耗”的行情,除非年底央行继续“超预期”的“放水”(“继续放水”的概率较低)。

秋意渐凉,我们建议投资者适度“收缩”战线。行业配置方面,我们倾向于“类滞涨”品种仍为接下来配置主线。从历史(2011年)类滞涨环境下的A股行情表现来看,消费(医药、食饮)、金融(银行)有超额收益,而成长股则进一步分化; 另外,对于低估值板块(如地产、建筑建材)我们亦给予适当的配置建议。

风险因素:海外黑天鹅事件(政治风险、主权评级下调、中美外贸等)、政策监管(金融去杠杆等)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)