炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

身体才是最诚实的,密切观察内部人的减持姿势!

在ChatGPT以及国产替代等逻辑催化下,今年以来半导体板块热度较高。

(市值风云APP基金模块,来源:市值风云APP)

众所周知,半导体存在一定的周期性。一轮完整的半导体周期大致可以划分为:需求爆发—缺货涨价—产能扩张—需求萎缩—产能过剩—价格下跌。

(半导体周期的节点,来源:中银证券研报)

现阶段,需求端特别是智能手机、PC等领域终端需求疲软,半导体行业面临一定的去库存压力。

(制图:市值风云APP)

在这种背景下,2022年不少半导体上市公司出现了业绩下滑甚至亏损的情况,其中就包括IC设计企业——博通集成(603068.SH,下称公司)。

注意,这个博通集成和美国IC设计巨头博通(Broadcom Corporation)没有半毛钱关系,就跟中国乔丹和美国乔丹的区别一样大。

(来源:TrendForce)

研发费用率40%,营收增长陷瓶颈

半导体属于资本密集型和技术密集型行业,只有不断进行产品的升级迭代才能维持较高的盈利水平。

目前,公司所处细分领域竞争较为激烈,各家企业竞相开发更先进制程、更高算力、更低功耗的芯片产品。

这就要求企业具备较强的技术研发实力。

博通集成成立于2004年,2019年在A股主板上市,是A股首家无线传输芯片公司。

公司实控人为Pengfei Zhang和Dawei Guo,两人通过Beken BVI(境外架构)间接持有公司20.17%的股权。二人都是美国国籍。

Hong Zhou、徐伯雄、Wenjie Xu分别是Pengfei Zhang的校友、岳父、配偶。

三人为实控人的一致行动人,实控人及其一致行动人合计持有公司27.45%的表决权。

(来源:2022年报)

公司董事长 Pengfei Zhang本、硕、博均就读于清华大学半导体专业,博士后就读于加州大学洛杉矶分校(UCLA)。毕业后就在美国半导体行业工作,还曾在硅谷创业。

(来源:2022年报)

Dawei Guo与Pengfei Zhang是UCLA校友。

(来源:2022年报)

董事高秉强是全球知名微电子专家,也是半导体行业早期投资人,曾成功投资过多家芯片行业的标杆上市公司。

(来源:2022年报)

建得投资有限公司(建得投资)是公司早期投资方,目前为第六大股东,建得投资的二股东即为高秉强。

(来源:招股书)

据媒体报道,高秉强还是公司董事长回国创业路上的引路人。

(来源:投资界)

公司董监高中大部分都有清华大学、UCLA等顶尖高校或科研机构背景。在人才方面,半导体行业可以说普遍都是高配。

2022年,公司研发人员占比高达89.3%,大部分为硕士研究生及以上学历。

(来源:2022年报)

研发费用中,工资及社保占比接近60%。

近两年半导体行业人才招聘难度加大,研发人员的薪酬支出均有明显提升。

(来源:2022年报)

公司研发投入全部按费用化处理,近几年研发费用持续增长,2022年研发费用率高达40.34%。

(制图:市值风云APP)

投入金额增长是一方面,另一方面则是2022年公司营收大幅下跌35%。

(制图:市值风云APP)

2022年,公司的研发费用率领先其他三家可比公司。

(制图:市值风云APP)

高强度的研发投入也取得了一定的成果:截至2022年末,公司拥有中美发明专利共142项,涵盖了无线射频领域能耗、降噪、滤波、唤醒等关键领域。

产品方面主要包括:

(1)在Wi-Fi应用领域,继2021年推出全球首颗Wi-Fi 6物联网芯片后,陆续推出了全市场面积最小、最低接收功耗的Wi-Fi 6 MCU芯片;

目前已有多颗芯片产品通过鸿蒙认证,高性能的Wi-Fi MCU通用开发板代码已正式合入OpenHarmony主干;

(2)在蓝牙TWS领域,公司推出新一代高度集成的蓝牙音频SoC产品,可满足更高音质、更长续航时间、更好连接性能及更低成本等需求;

(3)战略上从消费电子往汽车电子应用持续升级,国标ETC SoC芯片已获得车规认证,进入汽车前装市场;

公司承担的上海市战略性新兴产业项目“工业级第三代北斗基射一体化SOC芯片研制和产业化”进展顺利。

上市即巅峰,风来得快,去得也快

一方面是较高的研发投入,另外一方面则是下滑的业绩。

公司主要专注于无线通信细分市场,主营业务为无线通讯集成电路芯片的研发与销售。

产品类型可大致分为无线数传芯片和无线音频芯片:

(1)无线数传类芯片,包括通用无线芯片、高速公路不停车收费(ETC)芯片组、蓝牙(BT)芯片、Wi-Fi芯片等;

终端客户覆盖美的、海尔、海信、涂鸦智能、金溢科技、雷柏科技、大疆科技等企业;

(2)无线音频类芯片,包括无线音频系统芯片(SoC)、音频蓝牙芯片、CMOS全集成收音机芯片等;

终端客户覆盖摩托罗拉、LG、夏普、飞利浦和阿里巴巴等。

产品主要应用于消费电子、智慧交通等领域,具体包括蓝牙音箱、无线键盘鼠标、无线话筒、蓝牙耳机、无人机飞控、车载ETC等终端。

值得一提的是,公司推出了第一款适用于我国ETC国标的全集成芯片,在国内ETC芯片市场占据领先地位。

公司的经营模式为Fabless模式,即只专注于集成电路的设计,芯片的生产制造、封装测试则通过委外方式完成。

IDM模式(垂直整合制造商)对企业技术、资金和市场份额要求较高,目前仅有三星、英特尔、德州仪器等少数国际巨头采用这一模式。

(来源:招股书)

根据历史数据,晶圆的采购成本一直是成本端的大头。

(来源:招股书)

公司合作的主要晶圆制造厂为联华电子(2303.TW)、中芯国际(688981.SH、0981.HK)、华虹宏力等,主要封装测试厂为长电科技(600584.SH)、杭州朗迅、等。

由于目前半导体产业链中,晶圆厂的话语权较大,导致IC设计企业的下游集中度普遍较高。

2022年前五名供应商采购占比为83.7%。

(来源:招股书)

公司采取经销为主、直销为辅的销售模式。这在行业内较为普遍。

2022年,前五名客户销售占比为78.1%。2016年至2018年,前五大客户中大部分为经销商。

(来源:招股书)

2019年是公司业绩的高光时期,主要来自ETC政策红利,背后也有公司多年来在ETC芯片方面的研发积累。

当年政策要求大幅提升汽车ETC安装率水平,带动了公司ETC 射频芯片出货量的大幅增长。2019年,公司在ETC芯片市场市占率达70%左右。

(来源:上市公司公告20210617)

2020年ETC市场需求放缓,公司营收大幅下滑。

2022年营收为7.13亿元,同比下降35%;2023年一季度,营收同比下降28%。

回顾下来,公司基本属于上市即巅峰的那种类型。

(制图:市值风云APP)

核心品类销量腰斩,库存激增

从收入结构上来看,近几年无线数传类产品贡献主要营收,不过营收波动较大。

(制表:市值风云APP)

产品均价主要受产品升级迭代影响。2022年公司推出了新一代 TWS 产品,导致无线音频类产品均价有所提升。

2022年,下游消费电子行业整体不景气,两类产品销量均出现大幅下滑,其中无线数传类产品销量几乎腰斩,这也是营收下滑的主要原因。

(制图:市值风云APP)

对应的,公司库存也出现了激增,2022年无线数传类产品的库存量接近当年销量。

按照公司的说法:2021年晶圆产能紧张,2022年公司依照客户提供的销售预测采购备货,但同期市场需求下滑,导致库存水位较高。

(制表:市值风云APP)

近几年无线数传类毛利率呈下滑趋势,无线音频类毛利率近两年有所提升。

(制表:市值风云APP)

2020年公司对老款音频芯片产品进行降价处理,导致毛利率下降。

(来源:2020年报)

中科蓝讯(688332.SH)、炬芯科技(688049.SH)和恒玄科技(688608.SH)主要从事音频SoC芯片的设计业务,与博通集成无线音频类业务存在一定的可比性。

从营收规模来看,博通集成基本垫底。

(制表:市值风云APP)

此前,博通集成的音频类产品毛利率基本处于行业较低水平。

近两年,公司持续推出中高端产品,毛利率有所提升,与同行差距进一步缩小。

(制图:市值风云APP)

值得一提的是,2022年中科蓝讯主动进行产品降价以提升市占率,其毛利率也出现了大幅下滑。

这也能侧面反应行业竞争之激烈。

(来源:中科蓝讯2022年报)

相比于同行业公司,博通集成产品线较为丰富,无线数传类业务还没有较为合适的可比公司。

无线数传类芯片下游主要为消费电子、智慧交通、物联网等领域,其中受消费电子行业影响较大。

存货大减值,净亏损2.4亿

2020年,无线数传类毛利率大幅下滑,带动综合毛利率下了一个台阶。近几年综合毛利率相对稳定。

2022年,毛利润为1.83亿元,同期研发费用高达2.88亿元,远超毛利润,直接导致经调整营业利润率转负。

2019年以来,净利率持续下滑。

(制图:市值风云APP)

由于下游消费电子行业不景气,公司库存激增。2022年,公司计提了存货跌价准备1.49亿元。

(来源:2022年报)

存货中主要为库存商品,与库存量相对应。

(来源:2022年报)

2022年存货金额为3.8亿元,占总资产比重为18.8%。

公司产品往往需要持续升级迭代,一旦对市场供需产生误判,由此产生的积压库存商品都可能被淘汰,并进一步面临存货减值的风险。

(制图:市值风云APP)

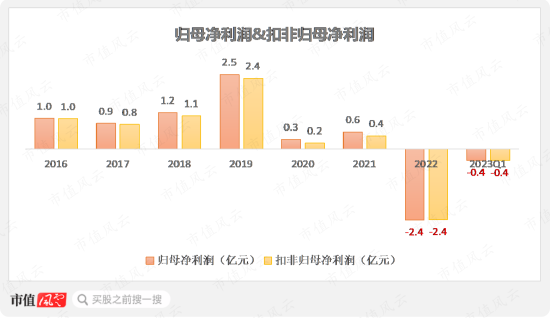

以上综合导致公司2022年扣非归母净利润亏损2.4亿元,2023年一季度仍出现亏损。

(制图:市值风云APP)

事实上,公司业绩下滑早有征兆。

2022年12月,公司发布了终止实施2021年股票期权与限制性股票激励计划并注销股票期权和回购注销限制性股票的公告。

终止原因中提到:预计未来极可能无法达成2021年限制性股票激励计划中设定的各项业绩考核指标。

(来源:上市公司公告20221212)

也就是说,公司内部人先怂了。

根据之前的激励草案,主要考核净利润增速,2022年公司层面满足行权条件的最低净利润增速为60%。

很显然,这个业绩目标难以实现。

同时,终止激励方案也表明公司对于未来的预期并不乐观。

(来源:上市公司公告20210714)

2020年以来,公司股东持续进行减持。

(制表:市值风云APP)

公司下游消费电子行业竞争激烈,如果产品无法持续升级迭代,与同行的差距就可能不断拉大。

对于芯片设计环节,部分领域同质化竞争严重,如果下游持续不景气,行业内企业可能会面临优胜劣汰的压力,这个过程也会加速行业集中度的提升。

而现金储备充足、且具备造血能力的公司,才有更大可能在下行周期中存活下来。

历史上多数年份,公司经营活动现金流量净额均为正,基本具备造血能力,近两年情况有所恶化。

负债水平整体较低,有息负债可以忽略不计。

另外,截至2023年一季度末,公司账上还有货币资金10.1亿元,资金相对充裕。

上市以来公司累计募资14亿元,累计分红1.4亿元。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)