炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

商业模式对股东并不友好。

最近,全面注册制的消息刷爆了市值风云APP社区,更是让俺们的老板激动不已,最好的时代终于来了。

4月10日周一,在万众瞩目下,10只注册制新股上市,普遍有着相当不错的涨幅。这其中的一只——中电港(001287.SZ),就以其高达221.55%的涨幅吸引了风云君的注意。

(为注册制服务的市值风云APP)

最不性感的行业之一

虽然有着行业龙头的地位,中电港从事的却是非常不性感的行业:在证监会行业分类里,它属于批发;在市值风云吾股行业分类中,它属于电子零部件分销。

风云君此前已经写过不止一家这类公司了,比如深圳华强(000062.SZ)、云汉芯城、华强电子网、盈方微(维权)(000670.SZ)等等。

再回头看中电港,2018-2022年,公司营收复合年化增速达到32%,远高于行业平均水平,去年公司营收规模更是达到433亿元,创下历史新高。

然而,这家公司的利润却异常微薄,去年只有4亿元,属于典型的薄利多销模式。

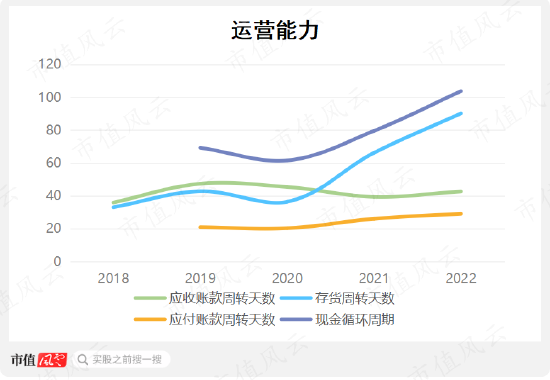

在快速增长的过程中,中电港的备货量越来越大,占用了大量资金,导致现金流持续净流出。

(制图:市值风云APP)

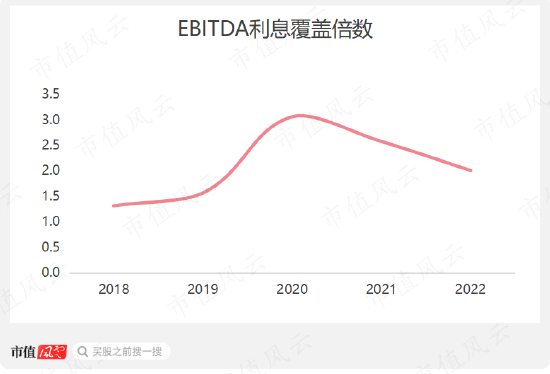

事实上,公司需要不断从银行借款来维持经营,其截止去年底的资产负债率高达86.0%,有息负债/总资产达到59.5%。

这种高杠杆经营方式导致了公司的偿债指标不断恶化,去年的EBITDA利息覆盖倍数为2,远低于行业平均水平。

(制图:市值风云APP)

(证监会批发行业公司的EBITDA利息覆盖倍数,来源:choice数据)

除此之外,中电港在没有现金流流入的情况下仍持续进行分红。据统计,公司在2019年至2022年6月期间共分红1.9亿元,占当期净利润的比例为20%。

显然,这种模式是不可持续的。

那么这个行业做大做强的商业逻辑是什么呢?

行业头部公司才能实现现金流持续净流入

分销,区别于直销,是信息不对称和销售渠道不畅通情况下的产物。

这种信息不对称体现在电子零部件的专业性强、种类繁多,销售渠道不通畅则体现在不同国家和地区之间的贸易壁垒、供应链水平等等。

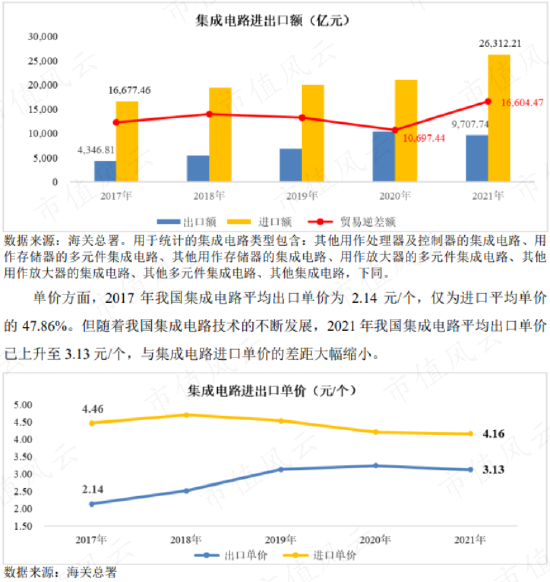

传统上,我国是半导体进口大国,2021年一年集成电路进口额2.6万亿元。

最近几年,出口额也有所增加,2021年达9708亿元。而且平均进口单价和平均出口单价的价差不断缩小,2017年为2.32元/个,2021年为1.03元/个。

内外因共同作用下,分销行业的发展正当其时。

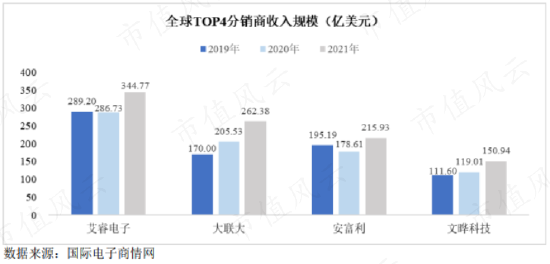

而且,全球TOP4的电子元器件分销商在2019-2021年都实现了增长,其中两家为美国公司——艾睿电子(ARW.N)、安富利(AVT.O),另外两家为中国台湾公司——大联大、文晔科技,也说明了全球范围内的分销行业是有前景的。

更为重要的是,艾睿电子、大联大都能够实现现金净流入,是真正对股民正回报的公司。

中电港虽然在内地公司中已经做到了第一,但是规模离TOP4还是有相当大的差距。因而在做到最顶端并实现现金净流入之前,公司还需要持续不断的资金投入和授权资源的支持,公司上市也是为了更好地获得这些资源。

销售模式决定存货风险不大

中电港作为国有企业,实控人是中国电子有限公司。

公司采用授权分销为核心的策略,同时辅以非授权分销。目前,中电港拥有126家电子元器件原厂的授权分销资格,其中包括了7家全球前20的IC设计制造企业。

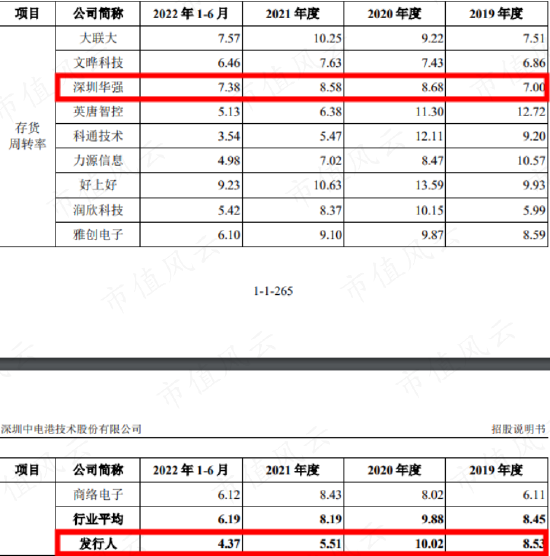

就在过去几年中电港快速增长的同时,深圳华强、泰科源等都出现了不同程度的“歇火”。

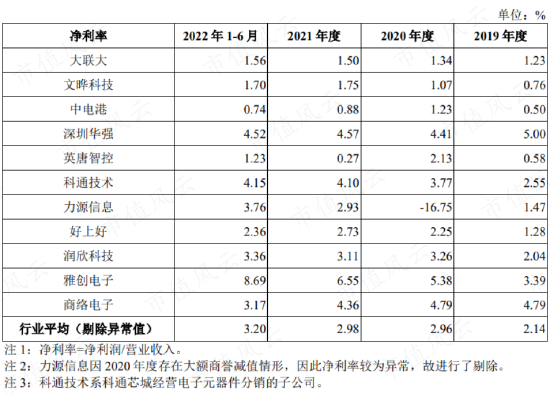

以深圳华强为例,去年实施了明显的去库存,去年上半年存货周转率高于7,国际巨头大联大、文晔科技也都在7左右,而中电港则是只有4.4。

那公司就真得不担心卖不出去吗?

从公司的销售模式看,风云君觉得问题不大。

在核心的授权分销模式中,中电港的FAE(现场应用工程师)和AE(应用工程师)从设计阶段就参与到客户的产品当中。等客户完成小批量试产,并确定产品所用电子元器件的规格、型号、数量后,中电港与客户签订合同进行销售。

在非授权销售模式中,公司在签订销售合同后再根据订单向供应商采购。

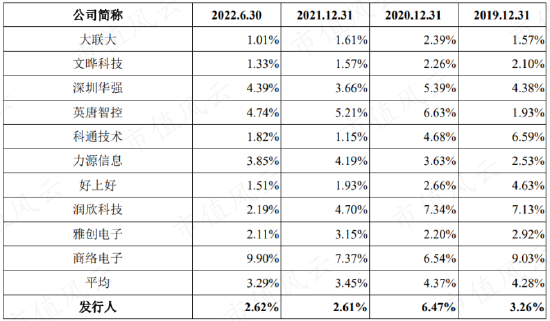

在会计处理上,公司的存货跌价准备计提比例和可比公司相差不大。到去年底,存货跌价准备计提比例提高至3.4%。

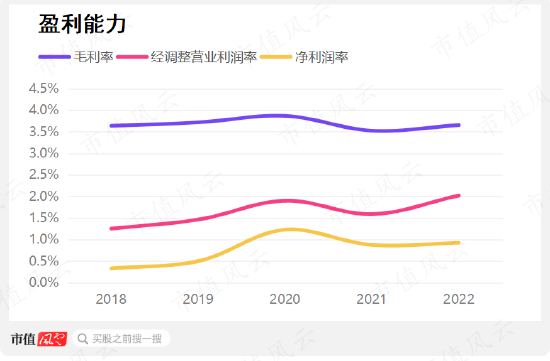

低毛利,反而是一种优势?

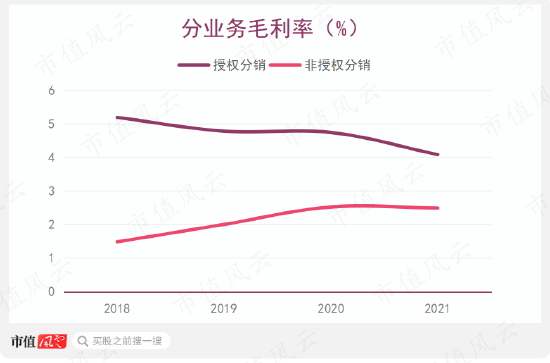

近年来,公司的授权分销业务增速快于非授权分销,去年上半年,两者分别占比65%、35%。

虽然非授权分销主要以标准品为主,毛利率低于授权分销,但近年来,授权分销毛利率下降了约1个百分点,而非授权分销则上升了1个百分点。

总体而言,公司的毛利率变化不大,净利率因为规模效应有所提高,去年两者分别为3.7%、0.9%。

此外,尽管中电港的盈利能力低于行业平均水平,但与头部公司的差别较小,而低利润率反而是中电港在市场上与其他公司竞争的优势。

这也决定了这类公司注定不会对股东太友好。

中电港在中国电子元器件分销市场中处于领先地位,具有强大的供应商和客户网络。

虽然与同行业公司相比,中电港盈利能力略低,但低利润率反而成为其在行业中脱颖而出的优势,公司近几年增速快于行业平均水平。

公司因此也积累了大量的存货,现金流持续净流出,不过从销售模式看存货风险并不大。

随着中国半导体行业的崛起,中电港有望继续受益于市场的增长。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)