炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

行业下行就躺平,起飞周期也不行?东尼电子:上市成功业绩败退,碳化硅项目尚未完工,股价半年飙涨两倍

来源: 市值风云

没人没技术,高薪挖;没钱量产,伸手从资本市场要,这跟上市公司投了一个风投项目有啥区别?

作者 | 春晓

编辑 | 小白

这几天资本市场有个热门话题,中审亚太会计师事务所在审计*ST未来(维权)年报时,明确表示公司存在重大舞弊、严重造假。

事务所以后都主动爆料上市公司财务造假?这不是和风云君抢饭碗吗?

打开市值风云APP,*ST未来的吾股排名3790,妥妥的差生。在总览一栏,吾股大数据也早已提示“大存大贷要关注、客户集中度非常高、大股东质押比例极高”等风险。随着市值风云APP越来越智能便捷,打开吾股F10一栏,就能对公司的成色了解个大概。

(注册制炒股炒基,就用市值风云APP)

风云君今天要说的主角是东尼电子(603595.SH),从吾股排名来看,上市以来便一路下滑,满满的故事。

(注册制你最需要的都在市值风云APP)

行业下行就躺平,行业起飞我还是不行?

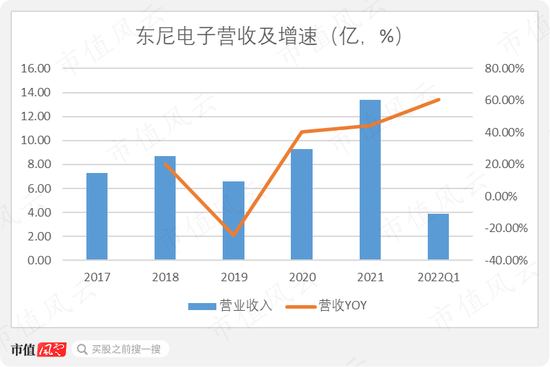

东尼电子于2017年登陆沪市主板,主营超微细合金线材等金属基复合材料的研发、生产与销售。

从营收规模来看,除了2019年有所下滑,公司的营收整体呈上升趋势。2021年,东尼电子实现营收13.39亿,同比增长44.29%,2022年一季度继续保持增长。

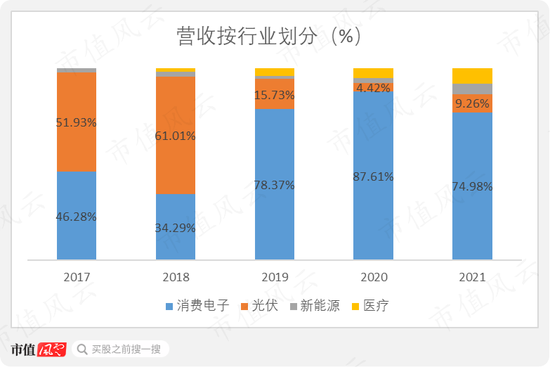

上市之初,东尼电子的主要产品包括超微细导体、复膜线、金刚石切割线。其中,超微细导体、复膜线主要应用于消费电子领域,金刚石切割线则应用于光伏领域。2017年,东尼电子来自消费电子和光伏领域的营收,各占一半。

不过,东尼电子“消费电子+光伏”两条腿走路的模式还没走多久,光伏的那条腿就瘸了。

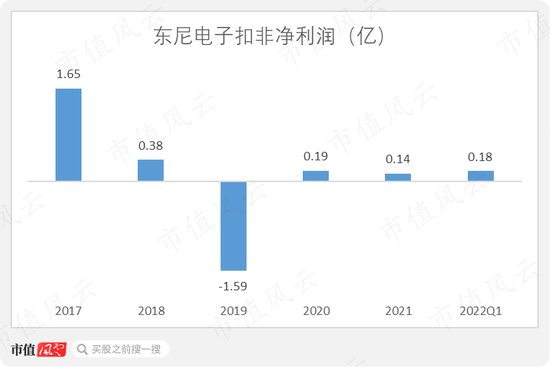

2017年上市当年,东尼电子实现扣非净利润1.65亿,2018年直接跌去七成,扣非净利润仅有0.38亿。2019年,东尼电子更是直接躺平,在上市第三年就迎来首亏,扣非亏损1.59亿。2021年,公司的扣非净利润规模也不过一千来万。

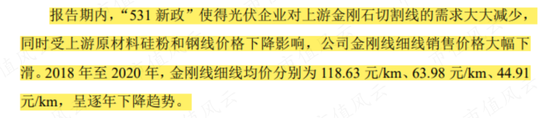

从公司的解释来看,东尼电子这波业绩打骨折,和光伏行业遇冷有关。2018年,“531新政”使得光伏企业对上游金刚石切割线的需求减少,价格也大幅下滑。

2019年,东尼电子光伏业务的营收规模,直接由5亿下降至1亿,同时,公司对相关固定资产和存货,计提了近2亿的减值,是当年亏损的主因。

在整个光伏行业都进入下行周期的背景下,加之产品的技术含量不高,东尼电子没有抵御风险的能力,这个风云君可以理解。

尴尬的是,当行业逐渐回暖,东尼电子的光伏业务也没能及时恢复到之前的规模。

2021年,东尼电子在年报中表示,金刚石切割线设备进行技改后,订单量增加,光伏业务发展向好。不过,当年公司的光伏业务营收规模仅有1.24亿,占总营收的9.26%,仅为巅峰时期光伏营收规模的四分之一。

消费电子业务靠立讯精密,募资3亿扩产无线充电材料

1 立讯精密竟然是上市公司的“贵人”

无奈之下,东尼电子只能紧紧抱住消费电子这仅剩的大腿。

2018年,东尼电子开始研发无线充电的隔磁材料,并于2019年6月之后逐渐实现量产,2019年下半年单隔磁材料是这一块业务,就为公司带来了超过2亿的营收。

说到这,风云君就不得不提到另外一家上市公司——立讯精密(002475.SZ)。

早在2015年,立讯精密就入股东尼电子,截至2022年一季报,立讯精密仍持有东尼电子2.45%股权。

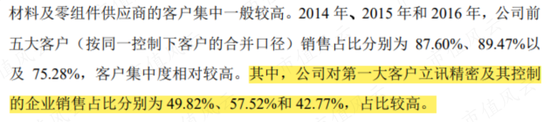

除了股东这个身份,立讯精密常年是东尼电子的大客户。根据招股书,2014年-2016年,立讯精密始终是东尼电子的第一大客户,营收占比一度在50%上下。

而东尼电子此次遭遇光伏业务瘸腿危机,率先帮助其解围的似乎也是立讯精密。

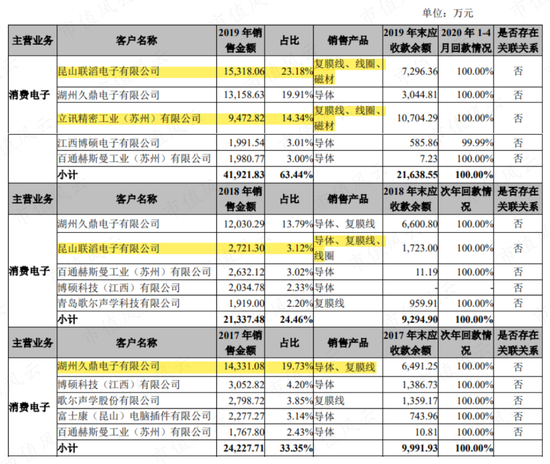

2019年,东尼电子消费电子领域的前三大客户中,昆山联滔电子有限公司、立讯精密工业(苏州)有限公司均为立讯精密的全资子公司,另外一家湖州久鼎电子有限公司,立讯精密也间接持有其30%的股权。

由下图可见,2019年,昆山联滔、立讯精密苏州明显增加了采购金额,采购产品中也新增了磁材。

这么算来,立讯精密及相关子公司2019年为东尼电子贡献了近六成营收。(该数据以后年份未再披露)

说的夸张点,没有立讯精密这个大客户,就没有东尼电子挺过危机、乃至上市的可能。

2 募资3.2亿扩产无线充电材料,效益不及预期

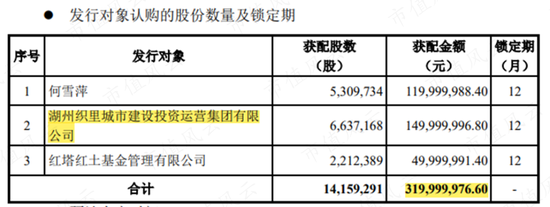

为了继续发展无线充电材料业务,2019年10月,东尼电子通过非公开发行以22.6元/股的价格合计募资3.2亿,资金将全部用于“年产3亿片无线充电材料及器件项目”。

其中,湖州织里城市建设投资运营集团有限公司,是湖州市吴兴区国资的全资孙公司,拿出了1.5亿资金用于定增。

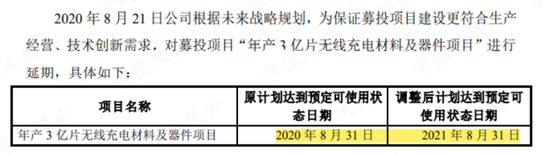

不过,东尼电子的年产3亿片无线充电材料及器件项目,进展并不顺利。

2020年8月,东尼电子先是以“保证募投项目建设更符合技术创新”为由,将该项目的完工时间延期一年。

项目完工后,东尼电子又以技改为由,将节约下来的7,478万元募集资金用于永久补流。总投资才3个多亿的项目,能节省出四分之一的资金用来补流,要么是当时的项目预算不准确,要么是公司太缺钱了。

另外,截至2021年底,该项目并未达到预计效益,东尼电子对此的官方解释为:受疫情影响,以及国际大客户的采购定价下调等原因。

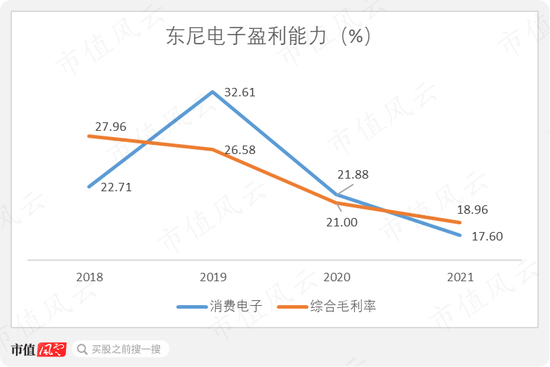

3 毛利率逐年下滑,自由现金流连续五年为负

找到了隔磁材料这个新的业务增长点后,东尼电子却无法摆脱盈利能力下滑、自由现金流常年为负的窘境。

2018年-2021年,东尼电子的消费电子业务毛利率经历了先增长、后持续下降的过程。

其中,2019年消费电子业务毛利率上升至32.61%,主要是导体、复膜线等原有业务更新换代带来的增长。

而2019年之后,消费电子业务毛利率持续下滑,2021年仅为18.96%,主要与无线充电隔磁材料销售增加、拉低毛利率有关。

与此同时,东尼电子的现金流量也十分紧张,其自由现金流已经连续五年为负。

截至2022年3月底,公司短期有息负债为5.34亿,账面仅有货币资金3.37亿,另有近5亿长期借款,偿债压力较大。

光伏业务规模未能随行情而起,消费电子又是一块不赚钱的业务,最重要的是,这两块业务都没啥想象力!

不过,很快,东尼电子就找到了有想象力的新业务。

募投是不是更像风投?项目未成,股价先涨两倍

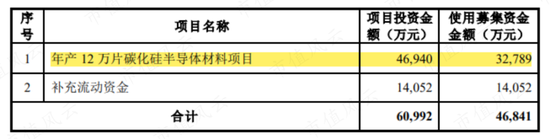

2021年4月13日,东尼电子发布新一轮定增公告,公司拟募资5亿元扩产碳化硅材料。

半年后,东尼电子最终以24元/股的价格募资4.68亿,其中3.28亿用于“年产12万片碳化硅半导体材料项目”,另外1.41亿用来补充流动资金。

先不管东尼电子到底有没有这个实力,消息传出后,公司的股价倒是蹭蹭上涨。

仅半年时间,东尼电子的股价就2021年4月中旬的约18元/股,最高上涨到2021年11月30日的49.58元/股,涨幅近200%。截止7月18日收盘,公司股价46.11元。

(来源:又飒又能打的市值风云APP)

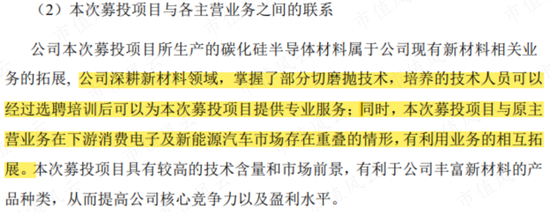

回到刚才的问题,东尼电子有实力生产碳化硅材料吗?

首先,公司本身的业务和碳化硅基本没啥关系,除了掌握了部分切磨抛技术,东尼电子本身并没有碳化硅技术的基础。

根据投资者调研,公司从2017年开始储备研发碳化硅项目,主要由两位台湾的博士叶国伟和张忠杰牵头,目前已组建了约40人的研发团队。

其次,根据上文分析可知,东尼电子自身也没什么钱,只能向外界定增筹集资金。

碳化硅项目将于2023年11月完工,完全达产后预计可实现年营收7.78亿、净利润0.96亿。截至2022年4月末,东尼电子已交付500片碳化硅样片,日后能否量产、实现商业化,尚需时间检验。

不得不说有个上市公司的牌照是真的香!没人没技术,高薪挖;没钱量产,伸手从市场要;能成功吗,反正存在这个可能性。

这跟上市公司投了一风投项目没啥区别?

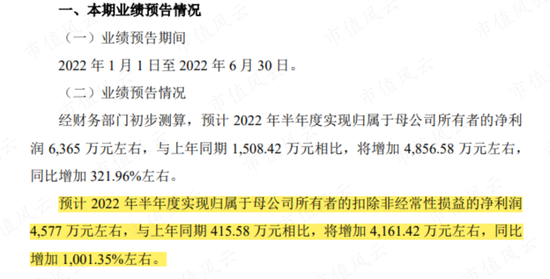

此外,不久前东尼电子刚发布半年报预增公告,预计2022年上半年将实现扣非净利润4,577万元,同比增长1,001%。

增速这么亮眼?其实不过是前几年经营得太差,上市第六年东尼电子的业绩才恢复到上市当年的水平,而碳化硅目前也只是个概念。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)