基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

烨星集团多方“失守”,毛利率猛降10% | 年报风云㊱

在物企一片高速上涨声中,烨星集团(01941.HK)的业绩“塌方”显得另类。

2020年财报显示,烨星集团全年实现收入2.61亿元,同比减少约4.5%;毛利0.64亿元,同比减少32.8%;净利润0.21亿元,同比减少19.7%。

营收利润双双下滑,毛利率、净利率也未能幸免。其2020年毛利率及纯利率分别为24.3%、7.9%,相比2019年分别减少10.2个百分点、1.5个百分点。

有了亏损的提前预告,上市后的首份年报,带来的资本冲击有减缓。3月30日披露业绩后,连续两天股价未激起波澜。

遥想招股之时,公开发售认购倍数高达1948.62倍,头顶港股IPO“认购王”光环。而在上市之后,烨星集团股价连续低走,市值不断缩水,2020年交出的成绩单,营收、净利、毛利等盈利指标均在下滑,究竟烨星集团是藏于石头中的金子,还是看走眼了的石头?

营收增速大滑坡

在3月初的年报业绩预告之时,一众正面盈利中,烨星集团的亏损预告就曾引起过一阵关注,彼时,资本市场也曾以股价下跌14%给予直观回应。

2020年烨星集团的营收首次出现负增长,同比下降4.45%。其实在此之前,烨星集团收入就已经出现疲态,据此前招股书显示,从2018年开始,营收增幅持续缩减。

2016年—2019年,收入连续上涨,但增速却大幅下滑。数据显示,2016-2019年,烨星集团的营业收入分别为1.16亿元、1.91亿元、2.51亿元及2.73亿元,营收增速分别为64.65%、31.41%、8.67%,节节下滑。

其营收增速在2017年达到高峰,随后持续下跌,2019年增速跌破10%,而在完成资本化的2020年,烨星集团的营收增速跌至负数,收入2.61亿元,较2019年减少了约1220万元。

收入的下滑,细分到三条业务线上,主要受物业开发商相关服务下滑拖累。财报显示,2020年该项业务减少了1819.4万元,而其他两项业务物业管理服务、增值服务合计增长601.9万元,增势难缓解降幅,也就使得收入增幅挂倒挡。

物业管理服务是其营收主要来源,2020年该项业务收入约1.92亿元,较2019年同期增收271.3万元;在总营收中的占比从上年同期的69.1%提升至了73.4%;第二大收入来源的物业开发商相关服务,营收降至0.46亿元,在总收入中的占比也从上一年的23.4%下滑至17.5%。

而花心思要计划改善的增值服务板块,在过去一年里营收约0.24亿元,虽收入和在总收入中的占比有所提升,但比重仍没有超过10%。

收入增长降速,盈利空间也被压缩。自2018年净利润收入增速大幅度下降,2019年更是出现“增收不增利”的情况,到2020年的上市元年,净利润再“倒车”,从上一年的2587.8万元下跌至2070.6万元。

毛利率降10%跌出新低

盈利能力持续下降,毛利率、净利率也是一路下滑。

2016年—2020年,烨星集团毛利率分别为32.66%、35.41%、32.54%、34.53%、24.28%;同期,净利率也相应下降,分别为15.07%、18.57%、14.82%、9.46%、7.94%。

而2020年的毛利率更是骤降超10个百分点。烨星集团在业绩报中表示,毛利率下跌,主要由于2020年新冠肺炎疫情的影响,非住宅物业之物业管理服务收入及物业开发商相关服务收入均录得减少,而在管面积增加而导致成本有所上升。

财报显示,截止2020年末,其在管住宅项目35个,总收益建筑面积为650万平方米,占总收益建筑面积的85.3%;非住宅项目19个,总收益建筑面积为110万平方米,占总收益建筑面积的14.7%。

其中,来自非住宅物业的物管收入减少了约1603万元,从2019年的7705.5万元降至2020年的6102.5万元。而反观来自住宅物业的收入,约为1.31亿元,在物管收入中的占比从59.3%增长至68.2%。

剔除疫情的影响,超10个百分点的毛利率下跌也与烨星集团过去一年里服务成本增长相关。2020年,烨星集团服务成本支出约1.98亿元,同比增长10.5%,远远高于营收的约-4.5%增幅,一正一负的对比,也将毛利率拉到历史新低。

烨星集团在年报中解释,服务成本支出增加主要是由于期内将清洁、园艺、设备维修及场地安全服务外包予分包商,以及在管面积及总收益建筑面积增加,开支部分被疫情期间社会保险减免政策影响抵减。

过去一年,烨星集团包干制下的收益建筑面积占比达89.5%。就行业发展来看,与酬金制相比,目前包干制正面临成本上涨的难题。去年华润万象生活在招股之时就曾表示,2020年下半年其购物中心物业管理服务的收入模式由包干制改成酬金制,而该模式为公司业绩带来了更多积极的盈利预期。

此外,在毛利率较高的增值服务领域,烨星集团的布局比重也很低。2020年其增值服务的营收0.24亿元在港股物企中垫底,16.07%的营收增幅也在倒数几名。

外拓挂“0”

除了三条业务线的增长乏力,上市已经一年多的烨星集团,第三方外拓迟迟未下手,超98%的收益建面来自鸿坤集团。

截至2020年底,烨星集团的合约建筑面积约为1100万平方米,管理总收益建筑面积超过760万平方米,相比2019年分别增加51.6%及55.2%。业务版图的主要布局在环京一带,其京津冀三地收益建筑面积占比仍高达82.2%,较上一年仅减少1个百分点,来自该区域的物业管理服务收入占比也高达85.8%。

此前的招股书显示,直到2016年,鸿坤物业除去京津冀之外仅在海南有业务布局。而至今过去四年了,其拓展的城市有湖北、陕西、安徽、江苏、上海五个省市,其中陕西、安徽、江苏、上海,2020年的物业管理服务营收占比均在2%之下。

区域发展受困,烨星集团的外拓迟迟未破“0”。2020年,来自鸿坤集团的收益建筑面积占比达98%,贡献了96.6%的收入;而来自第三方物业开发商的收益建筑面积则仅为2%,贡献的收入为3.4%。

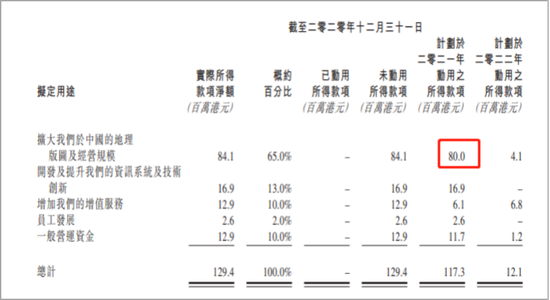

得益于年内IPO募资净额1.29亿港元的加持,截至2020年末,烨星集团现金规模约2.78亿元。按照其对募集资金的使用规划,烨星集团将超过95%的增拓资金都计划在今年使用。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)