科恒股份锂电池重组大戏:上市成功迅速转型,曾险与万家文化孔德永完成交易

来源: 市值风云

作者 | 虎猫

科恒股份(300340.SZ)于2012年在创业板上市,当时的主营业务是稀土发光材料的研发、生产、销售。他在官网表示,期望在上市后能插上了资本的“翅膀”,向新能源行业进军。

那么这家充满野心的公司在上市后到底插上的是维密的翅膀还是鸡翅呢?今天我们来聊聊它的故事。

一、又是一位上市之后业绩恢复“正常”的患者

1、上市后业绩迅速恢复“正常”

公司上市前5年财务报表显示,自2008年起,营业收入和净利润连续增长4年,且增速保持高位,复合增长率分别高达31.95%和61.71%。其中,业绩巅峰发生在2011年,营业收入和净利润分别增至10.88亿元和1.88亿元,营收增速达200%,净利润增速超过400%!

乘着这股东风,公司于2012年7月26日登陆创业板。然而剧本总是相似的,就在上市当年,公司营业收入腰斩,净利润不到上年度的30%。

上市后,公司业绩遭遇滑铁卢,营收从10.88亿元下降到约3.9亿元,净利润在2014年出现首亏,2015年亏损继续扩大,展现出和上市前截然相反的图景。总趋势上给人的感觉,就是上市成功“坑害”了公司。

自2011年起,稀土行业进入寒冬,产业链上游价格跌势延续,下游订单减少,公司稀土发光材料业务部分的盈利能力持续下降,业绩也就从这年进入了分水岭。

当时公司正在抓紧上市,没有在重大事项承诺中说明上市当年业绩快速下滑的事实,亦未在招股过程中及时作补充公告,因此收到了来自监管部门的警示函。

面临此情此景,上市公司不是没有过挣扎,既然稀土材料行业干不下去了,怎么办?赶紧转型!

2、自主研发锂电池材料业务盈利能力有限

自上市次年(2013年)起,公司宣布自主研发的锂电池材料可以量产。

公司传统业务主要是生产研发节能灯用稀土发光材料和新兴领域用稀土发光材料;2013年以来,两项业务毛利润持续减少,2016年和2017年消失在年报里。

同时,公司自主研发的锂电材料毛利润自量产以来快速上升,但受公司传统业务拖累,2013年到2015年间母公司净利润亏损仍逐年扩大,母公司业务直到2016年因锂电材料毛利润出现爆发性增长后才再度盈利。

另外,锂电子电池自动化生产设备收入来自于公司2016年收购的子公司浩能科技。

除此以外,2014年和2015年业绩亏损与锂电材料业务收入增长较快但毛利润不高有一定关系。

下图是提供锂电材料产品的上市公司毛利率水平。在可比公司中,科恒股份的锂电池正极材料的毛利率仍处于中低水平。

近年来,行业整体毛利率增速放缓甚至负增长,而2018年公司锂电材料毛利率为8.98%,只有当升科技和杉杉股份的一半左右。

综上所述,公司业务往锂电池材料方向转型之后,新业务的增长无法对冲传统业务亏损带来的影响。公司2014年和2015年业绩亏损,因此自2016年起持续发布股票可能被暂停上市的风险提示。

想快速扭亏为盈,最快的方法还是并购!于是就有了下面的故事。

二、30倍溢价收购浩能科技

时间紧迫,说干就干!

2016年4月20日,上市公司发布并购草案,拟以发行股份及支付现金的方式收购浩能科技90%的股份,交易对价为4.5亿元,其中以股份支付3.2亿元,同时通过配套定增计划募集现金支付其余1.3亿元和中介费用。

募集对象为向唐芬和南通领鑫创恒,唐芬是公司实控人万国江的配偶。由于此前已用5000万收购浩能科技10%股份,因而浩能科技将成为科恒股份的全资子公司。看完交易方案,我们再来了解一下浩能科技的主营业务和财务状况。

浩能科技成立于2005年,是最早进入锂电池生产设备厂家之一。

锂离子电池的制造过程可分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段,浩能科技的主要产品包括涂布机、辊压机、分条机、制片机等锂离子电池核心生产设备,对应的是前端极片制作部分的涂布、辊压、分切等环节。

浩能科技合作的客户是下游的知名锂离子电池制造厂商,包括CATL、TDK、三星、亿纬锂能、银隆、比亚迪等。

锂电材料业务在2015年已成为科恒股份的主要收入和利润来源,而这次收购的浩能科技是生产锂电前端设备的,表明公司打算向锂电行业再跨一步!

下图是浩能科技收购前两年的资产负债情况:

数据显示,其2014年、2015年的资产负债率分别为99.54%、97.28%,表明这家企业的资产绝大多数以负债构成;但是分析其负债结构发现,其近两期的预收账款占负债的60%以上,所以实际财务负担没有表面上那么重。

用(总负债-预收账款+预付账款)/总资产,计算出真实负债率如下表所示:

调整后负债率在2014年至2016年上半年依次为76.19%、57.73%和38.06%。

按2015年的账面净资产计算,科恒股份在收益法估值下以4.5亿元收购这家净资产仅为1350万元的公司,增值率高达3234.54%。

浩能科技2014和2015年净利润分别为-594万元和1260万元,而交易对象承诺:2016年至2018年实现扣非净利润分别为3500万、4500万和5500万元。本轮收购在2016年11月9日完成股权登记变更,给上市公司带来了3.88亿元的商誉。

公司复牌后,股价在36个交易日内出现13个涨停板,最高涨幅高达257.43%。股价的暴涨似乎表明市场对科恒股份本轮收购举双手赞成,但浩能科技是否真能扭转上市公司的经营困境呢?

下表是浩能科技近三年承诺完成情况:2016年、2017年、2018年实际完成扣非净利润分别为4650.73万元、8150.23万元、5635.09万元。

业绩承诺兑现了,而且2016、2017年还超额完成。

三年间浩能科技分别贡献营收5.9亿、7.25亿和6.35亿,占上市公司营收的74.97%、35.18%和28.84%,贡献净利润0.51亿、0.78亿和0.61亿,占上市公司净利润的150%、63%.41和105.17%。

从上图分析发现,如果当初没有收购浩能科技,上市公司2016年和2018年又将回到亏损状态。

虽然3.88亿元商誉至今还躺在账上,收购带来的短期收效至少已经达到了。

尝到了甜头,为何不继续呢?

三、再收购遇上大坑,上市公司的“迟钝”反应令人生疑

经历上一轮成功的收购,科恒股份这回把目光聚焦到浩能科技的供应商之一:万好万家智能设备股份有限公司(以下简称“万家设备”)。

2017年6月5日,上市公司宣布重大事项停牌,停牌期间发布公告:拟以发行股份及支付现金的方式购买万家设备100%股权,交易对价为6.5亿元,发行股份支付4.55亿元,现金支付1.95亿元,同时向不超过5名特定投资者非公开发行股份募集配套资金,金额不超过本次交易金额100%。

截至2017年5月31日,万家设备的净资产账面价值仅3741.36万元。本轮收购采用收益法评估,估值为6.54亿元,增值6.17亿元,增值率高达1649.23%。

面对这张大饼,二级市场又开始躁动了。2017年9月21日股票复牌,迎来7个连续涨停,仿佛又回到一年前的光辉时刻。

1、万家设备基本情况

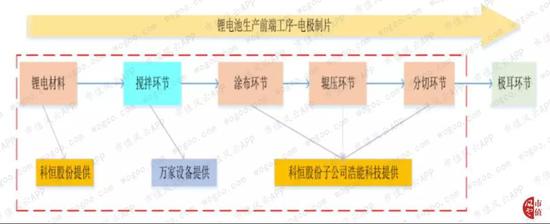

万家设备主营业务为混合反应用流体搅拌设备等自动化生产设备的研发、生产及销售,其产品主要应用于锂离子电池生产最前端的极片制作工序中的正负极浆料制备。

锂电池前端生产工序可参考下图:

这是并购草案提供的生产流程图。科恒股份提供自主研发的锂电材料,随后进入由万家设备提供混合反应用流体搅拌设备的搅拌环节,其作用是将正、负极固态电池材料混合均匀并与溶剂搅拌成浆状,而科恒股份子公司浩能科技则为接下来的涂布、辊压、分切环节提供涂布机、辊压机、分条机、制片机等设备。

完成万家设备的收购,上市公司在一定程度上打通了锂电设备极片制作的前端产业链,借助产业链上下游的整合提高自己的整体竞争力。

另外,浩能科技在2015年和2016年分别位列万家设备前五大客户的第二位和第一位。也就是说,公司这轮实际上收购的是子公司的供应商之一。

此外,交易对方承诺:2017年至2020年分别实现扣非净利润2500万、4500万、6000万和7500万元。

2、资本玩家孔老板突击收购新能源集团

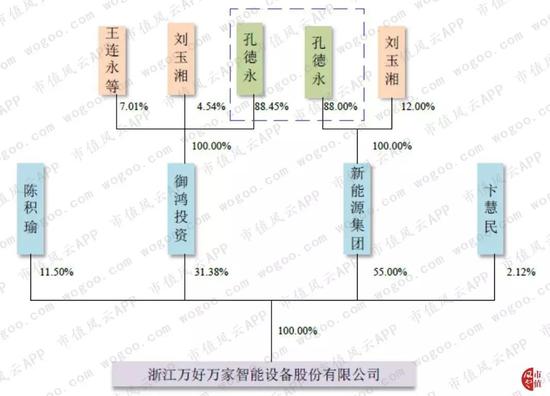

然鹅,分析万家设备的股权结构图发现,新能源集团与御鸿投资合计持有万家设备86.38%股权,它们背后的大股东都是孔德永,其分别持有新能源集团和御鸿投资88%、88.54%的股权,因此孔德永持有万家设备76.18%的股权。

下图是万家设备的股权结构图:

值得注意的是,孔德永持有的新能源集团股权是在2017年3月份才获得的,即本次重组3个月前,孔德永突然收购新能源集团,成为万家设备控股股东。假设重组成功,按6.5亿元的交易价格计算,孔老板在3个月内净赚2.1个亿。

长期关注资本市场的朋友们可能对这个名字有印象。对,他就是当年闹得沸沸扬扬的“赵薇并购案”中赵薇夫妇的对手方—万家文化(现已更名祥源文化)实控人。

这孔老板可不是一般人,十年间先后几次卖壳失败,现在已经被证监会终身禁入。2017年11月10日,祥源文化发布公告称,收到证监会行政处罚及市场禁入事先告知书,由于万家文化、龙薇传媒等涉嫌信披违法违规,依法对龙薇传媒、万家文化、黄有龙、赵薇、孔德永作出行政处罚和5年证券市场禁入措施。

(祥源文化2017年11月10日公告)

稍微解释一下,资本市场禁入包括在禁入期间不得担任上市公司的董监高等职务,所投资企业也不得参与上市公司并购重组、定增等再融资业务。

在这个时间节点上孔老板被市场禁入,重大资产重组事项自然就黄了。

但颇为蹊跷的是,上市公司没有立刻宣布终止重组,而是拖延至2018年1月19日才以孔德永被市场禁入为由宣布终止收购,足足比证监会的公告晚了2个月。

风云君无意猜测幕后种种,但科恒股份本轮收购确实遇到一个大坑。

随着终止收购的公告发布,股价应声而落,截止2018年10月19日,区间跌幅高达61.3%。

由于控股股东万国江在2018年5月30日的股权质押率已高达85.81%,为了避免质押的股权跌破警戒线,在2018年6月至2019年6月期间,万老板“被迫”前后补充质押10次,至今质押率已飙升至98.65%,全部股权几乎被质押个光。

四、三家子公司的情况

科恒股份上市至今的业绩仅在收购浩能科技后两年获得比较明显的业绩提升,随之而来的是应收账款和存货的大幅增长。对于存货大幅增长,公司表示是销售量增大导致成品和采购原材料大幅增长所致,但应收账款似乎就没那么简单了。

2018年报显示,应收账款为10.08亿元,较上年增长1.79亿元,公司对此的解释为“主要系子公司浩能科技应收账款大幅增长所致。”研究后发现,浩能科技的客户智慧易德当年产生近1亿元应收账款。

智慧易德的全称为深圳市智慧易德能源装备有限公司,2017年位列公司第三大客户,同时是浩能科技的联营公司。

智慧易德2017年和2018年对公司销售额分别为1.65亿元和1.08亿元,产生的应收账款分别为3106万元和9432万元。换而言之,2018年智慧易德仅支付了1268万元,其余款项均为赊账。2018年末,公司累计计提1.9亿元坏账损失后,账上仍有10亿元应收账款,未来计提坏账减值的风险不得不防。

此外,上市公司在2016年为了扭转亏损,除了收购浩能科技,还投资了两家企业:英德市科恒新能源科技有限公司(以下简称:英德能源)和瑞孚信江苏药业股份有限公司(以下简称:瑞孚信药业)。

英德能源是公司2016年10月份出资设立的全资子公司,主营业务是锂电池等储能材料和化工原料及产品的研发、生产和销售。2018年报显示,公司累计对英德能源投资1亿元。但自从并表以来,英德能源只亏不赚,2017和2018年分别亏损704万和551万元,且对上市公司产生了748万元和674万元的应收账款。

(英德能源2017、2018年度公司情况)

另一家是瑞孚信药业,上市公司的参股比例为20%,近年来累计投资1.35亿元。

瑞孚信药业的业绩承诺是2016年、2017年实现扣非净利润4600万元和5200万元。

但结果是,2016和2017年瑞孚信药业分别实现扣非净利润4611万元和4641万元,2017年完成业绩承诺的89%。

不过与其他剧本相似,瑞孚信药业度过承诺期后业绩立马变脸,2018年净利润猛降至70万,没错是70万,按照20%的股份粗略估算一下,归母净利润仅14万元。按照这个速度,要收回1.35亿元的投入成本遥遥无期。

(瑞孚信药业2016-2018年度公司情况)

当然,这对上市公司来说都是小钱,这不,科恒股份2019年3月1日发布了最新并购预案,拟以约11亿元同时收购诚捷智能和誉辰自动化,本次重组预计产生10.6亿元商誉。

资本运作仍未结束,精彩故事仍将持续上演。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)