牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

阿尔法工场 价值成长

作者为阿尔法工场特邀研究员

(本报告中的信息均来源于公开资料,不构成任何投资建议)

恒瑞医药(SH:600276)日前发布了2018年度报告:营收174亿元,归母净利润40.7亿元,二者同比增速均在26%左右,这是一份不可谓不亮眼的成绩单。

不过,恒瑞的优等生形象早已深入人心。所以这样的数据,似乎并未外界超出预期。尤其过去一年多以来,其市盈率(PE)始终维持在五六十倍以上,似乎怎么看都不便宜。

从市盈率的角度看,历史上的恒瑞一直都很贵。那些忌惮其高PE的投资者,往往在寻找“下一个恒瑞”的过程中被其股价巨大的涨幅打脸。

如是矛盾之下,也就衍生了一道A股经典谜题:恒瑞医药为何“贵”得如此自信,而且是越来越贵?

对于这个问题,我主要从医药企业研发角度,以及带量采购的影响谈谈看法。

01研发能力溢价

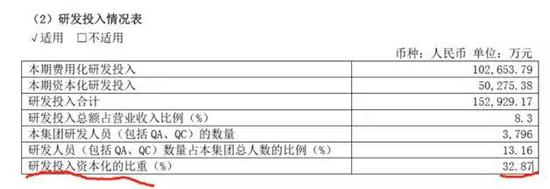

年报显示,恒瑞医药2018年累计投入研发资金26.7亿元,同比增长51.8%,占营收的比例超过15%。

研发投入的产出并没有在当期体现,若未来研发出成果(做的好),并商业化取得成功(卖的好),才会产生现金流。研发能力强的企业总是能获得溢价,其逻辑是将目前的投入按过往成功率,也计算了价值。

所以你能看到2009年-2014年,仿制药非常不错的恒瑞,资本市场给予40倍左右市盈率稳稳的,总是显得那么“贵”;

2015年开始,医药改革红利促成的创新药东风吹来,恒瑞不断加码的管线,又给资本市场添上了想象力的翅膀,40倍的市盈率变成50倍、60倍、70倍、80倍直奔云霄。

风来了猪都能飞,何况是恒瑞?

02“费用化”溢价

我觉得是无可厚非,首先恒瑞在研发这一块敢于投资,而且还十分“实诚”。这个实诚怎么讲?

恒瑞把研发投入全额费用化,就是说利润表里销售收入要扣掉所有研发费用,要知道资本化分多期摊销(计算成本)也无可厚非。这完全是巨头风范,华为的研发投入就是全额费用化。

你再看复星医药是怎么处理的,它把1/3的研发资本化,不是说不好,但高下立判。当然了,“耍帅”也是有代价的,还是之前说的那个问题,恒瑞看起来会显得比别人贵,因为收入里全额扣掉研发费用,净利润率相应的就会少。

(复星医药的研发费用资本化比重,来源:公司年报,点击可看大图)

(复星医药的研发费用资本化比重,来源:公司年报,点击可看大图)为了便于大家理解,我在这里举个例子:

(1)某个名为亘耑药业的公司,2018年仿制药分部创造10亿净利润,创新药研发投入4个亿,无收入。若不考虑税费等因素,那么其合并报表的净利润是6个亿。给予亘耑药业25倍PE,那么其市值为25*6=150亿元。

(2)以上算法严重低估公司价值,若把仿制药和创新药分部拆开算,仅仿制药市值就有25*10=250亿,而创新药即使无销售收入,管线也会有估值,就比如港股的百济、歌礼等生物科技公司。

(3)问题在于,亘耑药业仿制药转为研发投入那部分现金流虽然存在,但在合并报表的时候内部抵消了,基于净利润来估值的市盈率倍数,等于忽略了这部分产出。

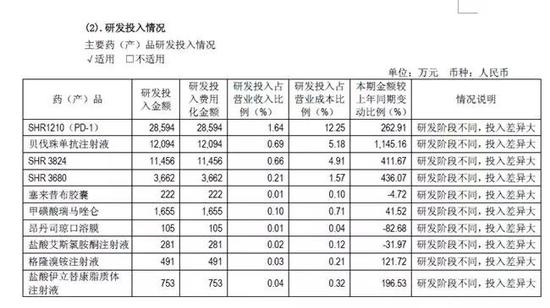

再从质地上讲,恒瑞产出能力还是比较强的,屡屡有新品,捡几个主要的有代表性的:2014年的阿帕替尼,2018年销售收入已达17.4亿元;2018年的吡咯替尼和硫培非格司亭,想象力十足。可以说,不吝高比例投入,研发实力强悍的恒瑞早已经走上的发展的快车道。

(恒瑞医药研发投入情况,来源:公司年报,点击可看大图)

(恒瑞医药研发投入情况,来源:公司年报,点击可看大图) (恒瑞医药主要研发项目情况,来源:公司年报,点击可看大图)

(恒瑞医药主要研发项目情况,来源:公司年报,点击可看大图)另外,恒瑞比较激进固定资产折旧方法,也为其贡献了一定的溢价,其道理与费用化溢价如出一辙。

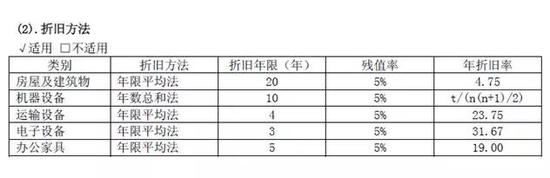

(恒瑞医药折旧方法,来源:公司年报,点击可看大图)

(恒瑞医药折旧方法,来源:公司年报,点击可看大图)恒瑞一是在电子设备,办公家具折旧年限都比较短,二是机器设备采用了加速折旧法:年数总和法。

这很明显这样的折旧方法产生的当期“多”的计提折旧,进入管理费或者销售费用就差不多1,2亿。

换句话说,恒瑞以上的这些做法,足以让公司悄悄“藏起”了好几个亿的净利润。

03带量采购影响没有想象大

但即使是这样,投资者对于恒瑞医药或者说整个医药板块,还是充满疑虑的,原因是带量采购。

关于带量采购的起始点,我们这里引述下阿尔法工场特邀研究员@青侨阳光此前个人专栏中的一段文字,以及一张图,便足以讲得清楚:

以下是我国医保部门的表观收支增速及收支增速差的示意图,2017年是有吸并新农合(原来卫健委主管-吸并前数据未披露)导致表观收支增速都偏高,剔除这个口径问题,仅从收支增速差角度看:行业在2015-2017年连续3年收入增速高于支出增速之后,在2018年收入增速被支出增速大幅反超,这预示了2019年开始会有系统的医保控费政策的出台。

2010-2011年也出现过类似情况,2009-2010年收入增速持续被支出增速大幅反超后,2011年开始出台系统控费。

未来带量采购会否持续发力(有的药中标后已经做不下去了),对于恒瑞这种龙头会有多大影响?我是持谨慎乐观的态度的。

04结语

目前恒瑞医药2400多亿的市值,其实由以下几部分组成:仿制药市值+已上市创新药市值+研发管线未来现金流总和折现后的价值。

由于文章篇幅有限,就不做过多定量分析。对于恒瑞医药最为投资者关注的创新药研发管线部分,我们会在此后的专项报告里进行解析。

是为结语,一言以敝:单纯用市盈率给恒瑞估值是不合适的。这等于忽视其研发管线的价值,目前恒瑞60倍的市盈率虽然略高,但并不至于属于“市梦率”——毕竟这是A股,物以稀为贵。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)