科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

相关阅读:

三安光电:共识解体之后的“周期屠杀”

原创: 于辰琪 阿尔法工场

作者为阿尔法工场研究员

穿越牛熊,关键是要穿越熊。

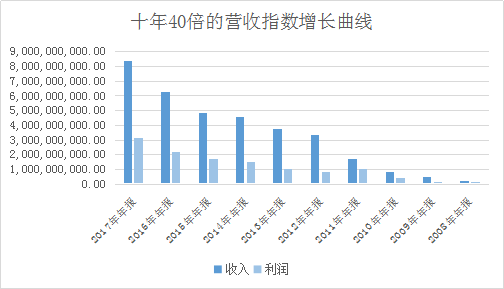

想象一下,现在是一年前的2018年1月1日:过去十年至这一天,三安光电(SH:600703)股价涨幅30余倍,净利润与收入增长也接近40倍。

毫无疑问,这样的三安光电有资格跻身伟大公司行列;而作为坚定看多LED产业的你,也正被一个又一个胜利幸福得目眩神迷。

尽管有人指出:

⑴ 这10年三安光电自由现金流之和为负;

⑵ 上市以来定增融资110亿而分红仅为41亿(分红远远少于融资额)

⑶ LED利润率吸引了无差别的竞争,强烈的周期股格局已经形成;

中微半导体提供的新型设备能够将成本减半,新的产能释放进度随时超预期。

但这些瑕疵,在巨大的LED行业牛市面前,国家集成电路大基金的背书面前,进一步增长的LED巨大份额和下一个独占市场的伟大故事之前,都看上去都那么的无关紧要。

基金经理一次又一次坚定追捧,分析师推出一篇又一篇热情洋溢的研报,媒体毫不犹豫的看好,管理层股权激励计划的抛出,这一切看上去似乎那么熟悉,一切仿佛就在昨天。

拉回现实,今天是2019年1月17日,周四。上一个交易日,三安光电跌停收盘——最直接的诱因,被认为是媒体日前曝出的预付款流向谜团。

但这样的单一原因,实不足以解释LED产业龙头过去一年股价的血腥。2018年一整年,三安光电股价跌掉了66%

伴随股价跌掉三分之二这个痛苦过程的是:应收款增长,指引不达标,利润很快就要开始变脸,基金纷纷砍仓出局。

不妨让我们来复盘一下,三安光电10年30倍的牛市,和过去一年间66%跌幅的血腥屠杀是怎么完成的。

一只资本催熟的周期股

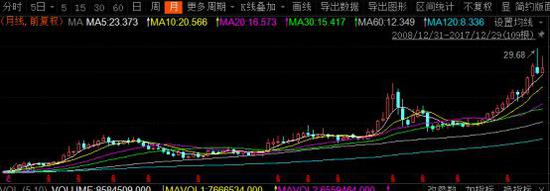

2008年收盘复权价0.83元,2018年年初爬到29.68元,10年股价前复权攀升35倍——三安光电拳打脚踢一切A股白马股,一路狂奔,跻身上证50行列。

三安光电生产车间

不过,这个故事,如果到2018年1月1日能戛然而止,就好了。站在当下,血肉模糊的我们,需要再看一遍,这匹白马的真正成色。

三安光电从营收2亿的小型公司,直接增长至营收80亿,收入10年增长40倍,利润更是高速增长,怎么看都是超级成长股,没有一点周期股的意思。

但是这样惊人的高增长背后,是自由现金流的持续恶化:收入10年40倍,利润10年30倍,但是现金流却一直为负。

巨大的资本开支在前,产线投产的现金流在后,每一年都是巨大的负现金流缺口;这一现金流缺口一直以来都是以上市公司股权融资,银行贷款,大股东质押,和地方政府的产业政策支持来填补的。

根据数据复盘可知,三安光电仅历次定增,融资总额便共计达到110亿元。

如是,三安光电难以避免地被资本需求裹挟入一重“异度空间”之内:向股市融资,装入LED资产,补充资本金,地方贷款,补贴,投资产线,扩张,股价上涨,继续向股市融资……

归根结底,LED市场的高速增长和A股的高效融资,打造了三安光电的自我实现的逻辑闭环:

首先,三安光电,通过募集资金投产的LED产能和激烈的价格竞争(背后当然有地方政府产业政策的支持),在众多竞争者中通过杀价迅速摊平新产线成本,在产能扩张周期利润大幅扩张,挤掉竞争对手;

然后,凭借高速增长的利润,在资本市场带来极高的估值,从而以更高的估值进行大股东股权质押和股权再融资,叠加滚动的地方政府进一步支持,继续投入更高的资本开支和产能,占据更高份额和利润;

最终将主要竞争对手都逐出市场,完成清场,进一步产业升级,然后再继续扩张。

不得不说,这是标准的资本催熟型周期股逻辑:高价融资,投产占据份额,利润增长,再融资。以此形成一种自我实现的周期性循环。

显而易见,这种维持这种外部输血循环,也完全依靠市场的看好和信心。

但从年初可以看出,整个产业周期的逆转,公司还本付息能力的下降,银行和市场自然会选择中断输血,而政府的产业政策补贴也会迅速削减。

资本方的信心一旦破灭,一切之前掩盖起来的问题,都会迅速爆发。

产业周期的残忍逆转

无论是传闻财务问题,还是所谓的演戏回购,一切其实都与LED市场周期的快速逆转有关。

细心的投资者可以发现,从2017年4季度开始,三安光电的存货周转天数大幅提升,这其实已经预示着产业繁荣周期进入到尾声。

持续恶化的存货周转天数会使得存货计提损失大幅上升,无论是现金流的占用,还是存货计提损失,都将会成为利润表和现金流量表巨大的问题。

从产业格局上看,由于2018年的各种摩擦和经济周期,整个LED芯片市场从2018年三季度开始正式进入衰退,全球LED芯片厂家3季度开始收入负增长。

而展望2019,汽车,房地产,电子行业的需求不振,对上游LED芯片厂家盈利压力进一步增大,全球LED芯片厂家都感受到了需求下滑的压力。

不过,仅仅是需求下滑还不会如此致命,供应端的技术变革更进一步打击了整个产业:随着提供上游设备的国产中微半导体用于LED芯片生产的MOCVD的成本大幅下降和生产效率大幅上升。

到2017年年底,中微半导体宣布,其MOCVD设备Prismo A7机型出货量已突破100台,由于持续接到新订单,中微2017年底出货约120台MOCVD设备。

这种MOCVD设备不仅仅由于国产化降低了成本(成本下降50%),而且大幅提升了生产效率。技术升级的诱惑之下,上一个技术红利周期内被三安光电击垮的行业竞争者们再度“死灰复燃”般丛生而起。

在这样一个同质化竞争的重资产行业,如果其他竞争者升级了自己的资本开支设备,而自己不跟进,一定会因为生产边际成本的大幅下滑,而使得自己无法存活;

而当每一个人都大幅提升生产效率和降低了成本的时候,全行业产能过剩就成了注定的结局。

2017年底的全行业高速扩产导致资本开支过剩,2018年的出口受阻和下游市场低迷又使得需求迅速消失,这样一来一回形成了巨大的需求断崖,接下来的利润下跌和三安光电的现金流急剧恶化无法避免;

想要恢复供需平衡,由于市场多头激烈竞争格局,这一人物又变得非常艰巨。

接下来,可以预想LED行业会是非常漫长的去产能的死亡循环:

每个竞争对手都知道,度过行业低谷就可以赚取超高利润,因此谁都不会选择第一个去产能,全行业都凭借资金支持来继续维持甚至扩张产能,

而这又进一步刺激了整个行业的现金流恶化和市场信心的下滑,股价和信贷额度的降低甚至会降低整个行业的融资能力。

整个演绎过程与之前的上涨形成了鲜明对比的的逆向循环:利润承压之下,本来就少得可怜的分红更加无法兑现,盈利能力的快速下降,不断削减的分红和付息能力,

期限长到难以想象的行业衰退周期,依然过剩但又不得不继续追加的资本开支,带来更差的现金流和显而易见进一步融资的需求,带动股价进一步下跌。

从一个不断自我强化的螺旋上升的股价循环,涨幅10年30倍,走到自我证伪,循环下降的死亡循环中,跌幅高达66%。这一切,只不过用了4个季度。

而悲观地望向未来,这一去产能的行业低谷持续的时间,却很有可能会超过一名LED产业分析师的职业生涯长度。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)