科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

“包租婆”红星美凯龙:卖家具的卖成了A股最大地主

来源:市值风云

作者 | 陈南方

流程编辑 | 与遇

红星美凯龙董事长车建新曾说过,“美好的生活需要诗和远方,更需要沙发和床。”考虑到有的人不读诗,有的人没钱去远方,今天,风云君就只和大家谈谈沙发和床。

有家才有沙发和床,有房才有家,在红星美凯龙的官网里,无不透露家与生活的字眼。

其实,红星美凯龙真的不仅仅只有沙发和床,它还有很多房产。

风云君前阵对A股上市公司的“投资性房产”进行盘点时,发现红星美凯龙一个“卖家居”的持有的投资性房地产居然最多,连续多年位列A股上市公司第一!最新持有账面价值为777亿,甩位居其后的中国建筑、中国平安有上百亿的差距。

而且就美凯龙自己的资产盘点来看,最大的资产就是投资性房地产,占到公司总资产的72%,大概是其市值的两倍。

一般来说,经营性资产是公司主要资产,投资性的房地产是公司投资类资产,美凯龙持有的投资性房地产是投资用的吗?

NO,那是人家吃饭的碗:经营性资产。

根据定义,投资性房地产是为赚取市场租金或资本增值的目的而持有的房和地。没错,美凯龙持有的房地产收租和增值目的兼而有之,而且,可以说美凯龙的主业就是收租,副业是享有房地产的资本升值。

但,还是无法概括完全美凯龙的经营业务,家居零售商、地产运营商、平台服务商你都可以这么称呼它。

一、从渠道商到平台运营商的演变

在美凯龙的发展历程中,1986年和1996年这两个年份比较特殊。

1986年,做了4年木匠,刚满20岁的车建新用借来的600元创办了一家家具作坊,自己制作家具自己卖,做起了自产自销的家居建材生意。1991年,25岁的车建新以积累的100多万资金开始租赁厂房创办了第一家大型家具专营商场—“红星家具城“,并打开家居市场连锁化经营局面。

但因为竞争激烈、企业扩张伴随着较大资金压力,自产自销经营模式下的24家连锁店中有14家出现了不同程度亏损。

车建新重新对公司的经营模式进行了思考,决定不再作一个自产自销,要承担较大经营风险的渠道商,而是,借鉴欧美的“Shopping Mall”模式,当甩手掌柜,不拥有商品的所有权,不做具体经营,而是将运营的商场作为一个服务平台,引进工厂、地区经销商做“现场直销”,让平台成为他们的渠道,公司只负责做商场管理,为入驻的品牌商提供“统一的营销、统一的售后服务、统一培训”等服务。

1996年,公司首创了这一“市场化经营、商场化管理”的平台模式,实现从渠道商向平台运营商的角色转变。

2000年,公司拥有了第一个以红星美凯龙品牌运营的商场,

2015年6月,公司在香港上市,成为国际公众公司;2018年1月在上交所上市,成为中国家居零售行业第一家在A股和H股同时上市的公司。

截至2018年三季报,公司开设、运营的家居装饰及家具商场达300多家,足迹遍布29个省189个城市,成为行业内全国经营面积最大的家具商场运营企业。

二、两种经营模式、三种服务对象

1、比“轻资产”还要轻的经营模式

前面提到,红星美凯龙有着多重身份,其中就包括家居零售商。

但和永辉超市这种全国性商超零售商,有所相同,又有所不同。

永辉超市仍然类似渠道商身份,核心竞争力之一是供应链管理能力,需要管理好上游供应商,也需要照顾好终端消费者。

在永辉超市的门店类型中,自有物业的门店与租赁物业门店数量是11:568,主要通过租赁物业、加盟来进行门店扩张,因为扩张的门店类型多为小业态,体量占地面积小,易扩张,但,为门店扩张,不考虑转租支出,永辉各年承担的租金费用在13亿-19亿左右。

而美凯龙,同样有自有门店和租赁门店,二者共计有80家,但美凯龙还有一种“委托管理”业态的门店,228家,公司主要依靠委管门店进行扩张,在门店扩张过程中,公司各年一边支付13亿左右的租金费用,一边也确认着60亿左右的租金收入。

而且,永辉以自有物业开设的门店是作为固定资产核算,而美凯龙却是将其作为投资性房地产进行核算。那么,都是经营性物业,美凯龙为何会如此特殊呢?

据年报披露信息,美凯龙的自营商场和委管商场,分别对应美凯龙的两种经营模式“自营“+”委托管理”。

什么是自营模式?什么是委托管理模式?

年报中对自营经营模式的解读如下:公司通过自建、外购、租赁取得的经营性物业,对外招商,并为入驻商场的商户提供包括员工培训在内的综合性的服务,公司收取固定的租赁及管理收入。

而这些除租赁以外的自建、外购的物业资产,就是目前美凯龙账面上777亿的投资性房地产,也是公司的经营性资产,所以,自营商场,公司需要花钱买地买房,也需要付租金。

而另外一种委托管理模式,公司不需要花钱去买地、买房、付租,公司只需要出品牌和经营经验,商户和合作方出资拿地,公司再在施工建设、开业前后参与进来,变为美凯龙的“委管商场”,提供包括选址、施工、设计、培训等在内的咨询和委管服务,在不同参与阶段收取各项费用。属于花小钱办大事的买卖。

所以,与永辉需要承担大额租金、租赁经营不稳定风险的“轻资产“扩张模式不同,美凯龙的”委托管理“扩张模式不需要承担拿地成本、不需要承担经营风险,反而在商场运营的各个阶段收取着不同的费用,比永辉的“轻资产“还要更”轻”。

2、盈利来源

那这两种经营模式的盈利来源又是什么呢?

在自营商场中,公司运营的商场类型又具体包括自有商场、租赁商场,也包括与联营、合营企业一起共同运营的商场。

自有商场的物业产权归公司所有,主要收入来源是向商户、合作方收取的租金及管理费,成本就是前期自建或者买物业资产投入的钱,正式运营时,又主要有经营成本费用、税费开支,但是无折旧,给公司各期少了很大的成本摊销;

对于租赁商场,产权在出租方,主要的成本是各期经营费用、定期支付的租金等费用;

对于与合营、联营企业这种采用股份制形式合作经营的商场,物业产权不属于公司,相应地公司也不享有相应的收入成本费用,反而根据出资比例,确认投资收益,即使亏损也只是限额内承担投资风险。

可以说,公司自营模式下的自营商场,公司的收入主要是与商户有关的租金及管理费、合营、联营商场的投资收益,较大的成本开支分别是前期的建设投入和租金,无经营风险,只要有商户,就能收租。

在委管模式下的委管商场收入来源,则主要是商场竣工时,向施工单位收取的商业管理咨询费;开业前、开业时,向委托方收取的项目冠名咨询费;开业后向委托方收取的年度管理费、委管收入。

这类收入包括固定金额+变动部分,固定的冠名咨询费、管理费、咨询费可高达百万、千万,而变动部分则根据商场的盈利情况,一定比例的抽成。

而且,美凯龙提供的是一种面向家居装饰及家具商场的商户、消费者及合作方的全面服务。

对商场商户而言,公司提供包括设计商场内展位、员工培训、营销和推广、日常管理和客户服务等全方面的服务;

对商场消费者而言,公司提供丰富的品牌和产品组合,提供优质的“一站式”购物体验。包括“30 天无理由退货”政策、免费和信息丰富的购物指南以及家居设计咨询。

此外,公司为委管商场合作方提供从选址到商场规划设计、招商、开业策划等全过程咨询服务和后续运营、管理服务。

公司不用管产品卖不卖得出去(当然卖出去更好),只要有商户,公司的收入稳定且可预见,另外商户赚的多,公司也能跟着赚的多,从商场的开发建设到开业时、开业后都能赚上一笔。

除此之外,这类模式还有什么特点呢?

风云君找到另外一家同行业的家居运营商“富森美”,公司自营的商场也是作为投资性房地产,并按照成本模式计量,而美凯龙则是按照公允价值计量。

据富森美的招股说明书,富森美的主营业务成本中,占比最高的是市场租赁成本,而且增幅较快:从13年底的58%增加至16年上半年的70%。而市场租赁成本中,投资性房地产的累计折旧占比最高,几乎在90%左右。

(数据来源:富森美招股说明书)

但,美凯龙的经营性物业,是按公允价值模式计量的投资性房地产,各期不需要进行折旧计提,公司最大的成本支出就是在前期的开发建设以及购买阶段。刨除了该项占比很大的成本,公司自营商场的毛利率自然要比富森美高得多(见下文后续分析)。

你能想象一边收租,一边躺着赚资本增值收益吗?美凯龙就是这样一位躺着赚、躺着赢的包租婆。

对上述特别的经营模式进行一句总结:公司通过自营业务模式在一二线城市核心区域巩固了市场领导地位,还能从土地增值中获益;公司的委管业务模式,受益于知名的“红星美凯龙”品牌、服务以及资源,能迅速在三线及其他城市拓展商场布局,而无需承担大量资本开支。

双轮驱动的混合扩张模式,使得一般的竞争对手难以复制,构筑了较高的进入壁垒,成为美凯龙的核心竞争力。

三、自营商场稳健增长,委管商场快速扩张

近年来,家居建材行业竞争虽然激烈,但市场集中度仍然不高,作为全国最大的家居零售商,红星美凯龙在国内连锁家居市场份额为13.5%、占整个家居市场份额才5.3%。

如何巩固并保持行业领先地位呢?目前还是得通过扩张来获取更大的市场份额。

根据年报披露,自营商场中的新商场,在施工完成后,在六个月之内基本就能完成招商,而且开业时的出租率能达到90%以上。

对于兼具多重身份的美凯龙来说,拿地和开发能力、招商能力、商场运营管理能力都很重要,因为这决定着公司赚多少钱,而拿地扩张是盈利基础。

公司自营商场和委管商场的扩张情况如何呢?

根据年报及公告信息披露,截至2018年年末,公司的自营商场已从14年的51家发展至80家,年复合增长率分别9%,委管商场从14年底的106家发展至228家,年复合增长率为17%,而且近两年的同比增速保持20%以上,较往年有加速扩张之势。

目前,美凯龙的商场足迹已经遍布全国29个省189个城市,成为行业内全国经营面积最大的家具商场运营企业。

从经营面积的地区分布情况来看,公司的自营商场主要分布在一二线城市核心区域,经营面积占比达78%,其中有19家商场分布在北京、上海、天津、重庆等直辖市,75家商场的平均出租率为97.9%;

通过冠以红星美凯龙自身品牌的自营商场在一二线城市核心区域进行战略性布局,构建该区域的进入壁垒,使得后来者有进入成本压力,形成市场防御。

委管商场目前以三四线城市为主,面积占比达71%,196家委管商场的平均出租率也在97%以上,作为易复制的轻资产运营模式,公司计划未来将在全国范围内重点发展委管商场,加速渠道下沉,最终实现全国范围内的市场全覆盖。

此外,公司还有29家正处于筹备中的自营商场,筹备中的委管商场已有365个签约项目拿到开发地皮。

加上美凯龙的品牌影响力、招商快、出租率高,未来家居商场的扩张仍然有加速之势。

虽然委管商场不需要自己出钱拿地,但自营商场的扩张,无论是作为自有物业,还是租赁物业,公司都得烧大量的钱,公司多次通过发债、发股募资资金,用于自营商场开发、购置物业或者投资投资和收购其他家居商场。

公司即使在A股上市,实现A+H股多市场募资,但上市后,公司的资产负债率、财务费用率还是在逐步提高。

四、毛利率、利润双高背后的推进器

上文提到公司“自营+委管”双轮驱动的混合扩张模式,对行业内竞争对手构成了很高的进入壁垒。

商业模式优秀且具有先发优势,但对于投资者来说,都还得落实到具体的盈利表现。

近年来,公司的收入和净利润是稳步增长,但收益质量却貌似下降了,而这主要是因为非经常性损益过高,导致扣非净利润占净利润的比例越来越小,到底是什么非经常性损益呢,后文再掰扯。

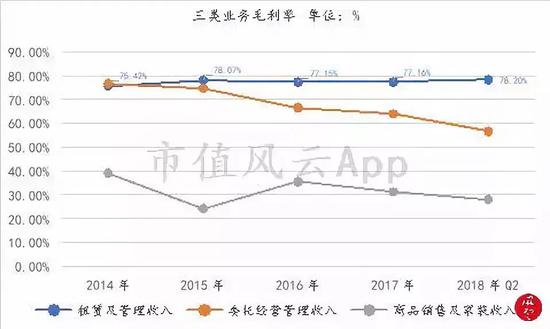

就公司收入构成来看,以2017年为例,公司主要包括三类收入,一部分是家居商业服务业收入,也就是以自营商场、委管商场为运营主体的家居商场业务收入,占到公司收入的95%以上,该部分收入毛利率较高,从2014年至2018年上半年各期的毛利率分别为76.57%、74.50%、66.45%、72.36%、72.4%。

其次是商品销售及家装服务收入,是公司经营家居装饰、家具零售业务带来的收入,还有一部分是归类为其他的业务收入,该部分业务是公司与品牌工厂开展长期业务合作过程中提供的增值附加业务,包括战略咨询、品牌宣传、企划等业务。

不过这两类部分收入占比较小,毛利率也不是很稳定,此处不做重点分析。

再重点分析收入及毛利率双高的家居商场业务,从分产品的收入构成来看,公司自营商场经营管理收取的租金及管理费收入,占整个家居商场板块收入60%以上,以委管商场运营取得的委管收入占整个家居商场收入的35%以上。

在委管商场收入构成中,比较稳定且主要的收入是项目前期、项目年度冠名咨询费,这块业务总体毛利率也在60%左右,但自营商场业务,各年的毛利率基本在77%上下,如此高的毛利率可比肩某些药企龙头了。

而且该部分自营商场业务的毛利率,与业务相近、经营模式类似的可比上市公司海宁皮城、轻纺城、小商品城、富森美等A股上市公司比较,公司的毛利率要远高于可比公司平均值10%以上。

大家都是搞商场经营的,为何差别这么大呢?

答案还在美凯龙777亿投资性房地产中。

根据招股说明书中对可比公司经营情况的披露,同样搞商场经营的海宁皮城、轻纺城、小商品城、富森美所持有的商场物业,都是作为投资性房地产核算的,但计量模式是成本模式,而美凯龙是公允价值模式。

这两种模式的区别是:成本模式下,对于自有物业要按月计提折旧,并作为主营成本的构成部分;而公允价值模式下,不用计提折旧,并且需要根据物业市场价,在各期末进行价值重估并调整账面价值。

所以,美凯龙高昂的毛利率,除了公司的品牌溢价、产品中高端定位、经营规模效益因素,还有公司对物业会计处理带来的影响。

将该因素予以剔除,按照与可比公司相同的会计处理口径进行模拟测算,发现调整为按成本模式计量后,美凯龙自营商场的毛利率和综合毛利率,几乎会调低了14%-16%左右,最终结果是要低于可比公司平均。

高企的毛利率困惑是解答了,但本节开头提到的,公司扣非净利润占净利润的比例越来越小,收益质量逐渐下降,又是因为什么呢?

因为公司各期存在较大额的非经常性损益,而非经常性损益主要又是投资性房地产公允价值变动损益。

公允价值变动损益,也主要是这类自有物业资产,随着房价上涨带来的物业资产增值,各报告期基本有10亿-20亿不等。占非经常性损益的绝对额基本在100%以上,而且,该项公允价值变动损益占各期税前利润的比例也不小,几乎在三四成左右。

所以,不仅仅是公司的利润含有三四成投资性房地产的资本增值,毛利率也其10%的贡献,而且这种处理还合情合理,有市场依据。

就问这波财技秀的服气不?

不禁想起坊间流传车老板说的一句话,“买地是做企业绝对的命根子”。

从1998年,公司就开始买地,时至今日,车老板的房和地账面价值777亿,高于市值400亿。

五、不止沙发和床,还有诗和远方

写完标题,让风云君不禁想到腾讯的资本生态版图(下图,非最新版),除了核心主业、围绕核心主业在上下游产业链的布局,以及挖掘未来增长点,构建的生态圈。

而生态也就是企业的诗和远方。

谈诗和远方都是要烧钱的,一般实力的都烧不起,乐视也玩过生态,各大搜索网站为其创造了“乐视生态”词条。不过下场大家都已经看到了。

什么是生态,直白点讲,目的是通过更多的业务和渠道,吸引更多的用户,占领更多的市场。

企业的商业模式并非一成不变,在如今电商、互联网、大数据、新零售发展的时代背景下,什么都得升级,美凯龙从传统的家居零售渠道商演变成平台服务商已经是一大进步,但主要依托线下家居商场的经营管理,商户一边面临高昂的租金对利润的侵蚀,一边又面临线上家居电商对实体商场的冲击。

商户走了,商户不盈利了,美凯龙向谁收钱?

转型思变,公司力图打造家居生态,依托线下实体店,把家居、服务放到网上去卖,产业链延伸,拓展家装设计业务,把家居商场进行业态升级、实现数字化经营、跨界投资,向“诗和远方”进行战略性迈进。

1、 业务拓展、线上线下融合、物流配套

把线下商场业务搬到线上,通过系统建设、APP、微信等平台实现线上线下互相引流;打造互联网家装、泛家居消费平台,切入家装设计、家居消费领域;配套面向商户和消费者的全方位物流服务,开设试点物流中心、与香港大学共同研发智慧物流系统等。

2、 业态升级

不再只是单一运营家居商场,在家居商场的基础上,引进软装软饰、餐饮等体验式业态,建立家装设计体验中心,向综合家居服务商转型。

3、 数字化、体验式销售

在由卖方市场向买方市场主导的转化过程中,公司从只需要考虑如何招商,到提高消费体验、吸引客流量两手抓。

公司通过引进人工智能、数字化技术,帮助增加用户购物体验、提高运营效率。

2018年11月11日,美凯龙家居宣布与腾讯建立战略合作伙伴关系,不仅实现腾讯生态版图向家居行业的生态延伸,美凯龙牵手腾讯,也是腾讯智慧零售助力家居行业数字化的开始。

4、跨界投资

以家为核心,用收购的方式,搭建大家居生态圈,财务回报与业务布局扩张,两手都抓。

从公司持有的可供出售金融资产、长期股权投资来看,公司投资的公司除了家居公司,还有科技、建筑装潢、置业、物流、物联网、消费金融、产业投资基金等单位。

5、 家居金融服务

红星美凯龙品牌的家居产品不属于走量的日常消费品,消费价格偏高,一般的消费者买不起,如何刺激消费增加商户盈利?

对于商户来说,除了要给公司商铺租金,还要自己承担采购销售等日常经营费用,如何在收成不确定的情况下,还要保证这些固定、变动费用支出?

公司通过与金融机构合作,提供消费贷款、经纪等业务,一方面增加了公司的佣金收入、也拉动商户的收入增长。

结束语

全文分析下来,风云君对美凯龙平台运营商、地产运营商、智慧零售商的多重身份也算有了了解。

美凯龙就是家居行业里最会搞地产的,地产运营商中的最会收租的。

虽然,公司商业模式很优秀、财技很六,而且目前是国内内经营面积最大、商场数量最多、地域覆盖最广的家具商场运营商。但市场份额仍然小,仍然面临国际知名家居品牌“宜家家居”、国内一流家居品牌“居然之家”的强劲挑战(截至2017年底,居然之家家居板块销售额608亿,2018年目标销售额750亿;宜家中国2018财年预计销售额147亿,比去年同期增长9.3%)。

限于篇幅,本文仅对红星美凯龙的商业模式、战略及业务进行了重点分析,财务分析、资本运作并未完全覆盖。

关于公司在A+H的股价表现、估值不予置评,不作任何投资建议。

END

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)