【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 2018年12月13日,大连大福控股股份有限公司(以下简称“ST大控”)发布《关于终止收购资产事项的公告》,决定终止收购此前获得高估值的标的公司,前后态度的转变也引起了外界关注。而此次交易的资金来源也是问题重重,ST大控委托关联方天津大通铜业有限公司(以下简称“大通铜业”)代为支付全部股权收购价款,而这笔款项来自ST大控全资子公司大连福美贵金属有限公司2016年先后预付给大通铜业的货款,但签订的合同未实际履行,所以合同的真实性以及是否涉及关联方非经营性占用资金也值得商榷。

卖资产套路走到尽头 该如何填补业绩窟窿?

ST大控主要经营模式为大宗交易的现货交易,业务结构及盈利模式比较单一,并且大宗贸易所处发展环境较为复杂,整体行业竞争激烈,面临着增长动力不足的问题。值得一提的是,ST大控扣非净利润常年亏损,一直靠卖资产保利润的套路为业绩输血。

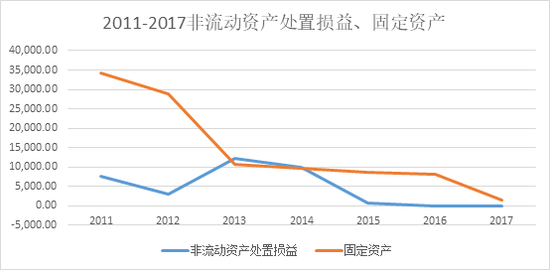

但资产总有卖完的一天,从固定资产可以看出些许迹象。如上图所示,固定资产处于下滑态势,从2011年3.4亿,下降到2015年的8516.29万,降幅75%。然而2015年已经无资产可卖,非流动资产处置损益也几乎降到零点,2015年和2016年连续两年亏损,分别实现归母净利润-8207万元和-9846万元。根据相关规定,公司股票于 2017 年 5月 3 日起被实施风险警示。

固定资产大幅减少让ST大控把目标转向了可供出售金融资产,2018年三季报显示可供出售金融资产1281.01万元,相比2016年1.4亿元下降91%,2017年更是凭借出售可供出售金融资产取得 7380万收益,一举扭亏为盈,实现净利润3227.07万元。然而卖资产保利润的套路似乎走到了尽头,那么又该如何提升盈利能力呢?

高溢价进入供应链服务行业提升业绩 却因大股东合作纠纷流产

为了改善公司的业务结构和盈利模式,提升公司经营业绩,增加公司营业收入,ST大控于2018年4月10日发布了《大连大福控股股份有限公司收购资产公告》,拟通过现金支付方式分别以5.26亿元收购深圳市新宿鸟科技有限公司持有的上海力昊金属材料有限公司(以下简称“力昊金属”)100%股权、以2.78亿元收购深圳邵商财富管理有限公司持有的上海丰禧供应链管理有限公司(以下简称“丰禧供应链”)100%股权。

经采用收益法评估,力昊金属在评估基准日2017年 12月31日股东全部权益账面价值6513.81万元,评估值5.26亿元,评估增值4.61亿元,增值率708%;丰禧供应链在评估基准日2017 年12月31日股东全部权益账面价值6381.77万元,评估值2.78亿元,评估增值2.14亿元,增值率336%。

力昊金属和丰禧供应链均主营供应链服务。两个标的资产的高估值彰显ST大控对于进入供应链管理服务行业的信心,以及借助供应链管理服务优化当前贸易业务产业结构的期待。

然而此次资产收购却因大股东大连长富瑞华集团有限公司(以下简称“长富瑞华”)未能解决合作纠纷被迫终止。ST大控于2018年12月13日发布《关于终止收购资产事项的公告》,决定终止收购本次收购资产事项,因为公司相关诉讼导致标的资产处于冻结状态,影响正常经营业务开展及供应链行业市场供需不稳定等原因造成业绩递延,无法如期完成《股权收购协议》相关利润承诺事项。

经了解该诉讼系长富瑞华与恒大地产集团济南置业有限公司地产合作纠纷事宜被山东省济南市中级人民法院冻结,大股东当时表示尽快与相关方积极协商妥善处理解决相关事宜,不会影响标的公司的正常经营。

但事情的走向并不像长富瑞华承诺的那样,尽管ST大控积极催促长富瑞华尽快解决股权冻结事宜,但是长富瑞华与诉讼方迟迟未就方案达成一致,无法短期内解除标的公司股权冻结。同时,受国内宏观因素低于预期的影响,有色金属的负面因素不断积累,在一定程度上影响了供应链行业的发展。标的公司相关业务合作单位的经营压力逐步增加,需求量减少,为了缓解自身经营、资金等方面的压力及中美贸易争端对经营生产带来的冲击,陆续以标的公司股权冻结事项未能如期解除,账户又处于随时被冻结为由提出合同递延的意愿。标的公司新开发的线上线下客户也由于上述冻结原因暂时无法签订新的业务合同订单,造成业务订单量缩减。标的公司生产经营业绩指标逐步显现下降趋势,导致无法如期完成相关利润承诺事项。

ST大控在2018年4月回复问询函时称,2018年至2022年标的公司营业收入平均增速将达到 30%以上,预期净利率将达到2.8%以上。然而短短6个月的时间,公司以标的资产无法完成承诺业绩为由终止收购。前后鲜明的对比难免让人对标的公司的此前的高估值产生疑虑。

关联方占用资金 “走过场”还款遭证监会责令改正

根据《关于委托付款及相关事项的法律安排》,本次收购资产涉及的8.04亿元交易对价全部由关联方大通铜业代为支付,这又引出了关联方资金占用问题。

如上图所示,ST大控的实际控制人是代威,而代威又是大通铜业的法人,所以大通铜业是ST大控的关联方。关联交易通常是利益输送的高发地带,然而公司在2016年5月与大通铜业签订《电解铜买卖合同》并支付17.46 亿元货款后,双方并未开展实际贸易活动,资金被长期占有。预付帐款在没有实际交易背景的情况下挂账两年,那么是否构成关联方非经营性占用资金呢?

截止2017年审计报告报出日,ST大控已经收回原预付大通铜业的货款13.04亿元,剩余4.41亿元。其中,2018年4月23日,根据协议安排大通铜业代ST大控支付8.04亿元股权转让款视为其已归还与股权转让价款等额原预付的贸易货款,2018年4月23日,大通铜业归还5亿元原预付的贸易货款。会计师检查了期后收回的 5亿元款项的银行回单及对账单,并执行了函证程序。

然而让人诧异的是大通铜业归还的5亿元只是走了个 “过场”。根据中国证监会大连监管局下发的《关于对ST大控采取责令改正措施的决定》,大通铜业通过第三方将5亿元资金偿付给ST大控后,2018年4月27日资金又返回至资金流出方,预付账款并没有实际偿还上市公司,5亿还款只在公司待了4天。

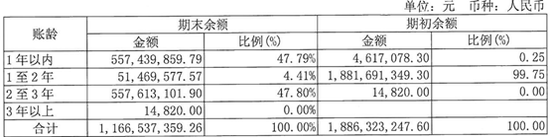

2018年半年报预付账款明细:

2018年半年报显示,2-3年账龄的预付账款大幅减少,ST大控冲掉了大通铜业代付的8.04亿元和归还公司的5亿元。然而1年以内的预付账款为5.57亿元,公司收到还款后又把5亿元支付给了关联公司。值得一提的是,大通铜业代付的8.04亿元实际上也没有支付给本次收购的对手方。也就是说,经过几个月折腾关联方大通铜业一分钱都没有还,并且8.04亿元已实际构成关联方非经营性资金占用。

对于关联方长期占用的款项经ST大控与大通铜业及相关方沟通,大通铜业及相关方承诺将尽快返还上述预付款,具体返还时间如下:

(1)2019 年 6 月 30 日前,返还人民币 5 亿元;

(2)2019 年 12 月 31 日前,返还人民币 5 亿元;

(2)2020 年 6 月 30 日前,返还人民币 5 亿元;

(3)2020 年 12 月 31 日前,返还人民币 2.46 亿元。

从上面还款计划不难看出,完全收回被占用的17.46亿元需要2年的时间。不管是 “走过场”方式归还5亿元预付账款还是长达两年的还款计划,都向我们传达着关联方大通铜业资金承压的信息。难免让人再次对2016 年5月签订《电解铜买卖合同》的目的产生怀疑。

疑似关联方往来款全额计提减值存疑

2018年半年报显示,其他应收款太原市建浩贸易有限公司(以下简称“建浩贸易”)账面余额4000万元,账龄5年,ST大控对其计提了全额减值。进一步挖掘背后的关系,可以说是疑点重重。如上图所示,ST大控是沈阳建业股份有限公司(以下简称“建业股份”)的大股东,持股比例85.56%,并且建业股份的法人是ST大控的实际控制人代威,而建业股份是建浩贸易的大股东,持股比例45%。因此建浩贸易是ST大控的关联方,然而ST大控未在年报中将建浩贸易列为关联方。那么对关联方全额计提减值背后是否存在利益输送还值得商榷。(文/小飞鼠)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)