如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:远大住工:主要财务指标均大幅增长 中国混凝土装配式领域的领军者前景可期 来源:小李飞刀

近日,远大住工(02163.HK)公布了其截止12月31日的2019年度财务报告。与1月13日公布的盈喜相呼应,公司在2019年的财务表现确实亮眼。

主要财务指标均实现大幅增长

远大住工(02163.HK)2019年度总收入为3,369.4百万元(货币单位:人民币,下同),较上年同期2,269.1百万元增长48.5%。增长的主要原因是PC构件制造业务实现了收入超过150%的大幅度增长。

公司年度毛利为1,144.0百万元,较上年同期724.5百万元增长57.9%。由于在PC构件制造业务上实现规模化生产及产线利用率的大幅增加,毛利率由上年同期的31.9%提升至34.0%。

公司的年度营业利润为600.6百万元,较上年同期343.6百万元增长74.8%。营业利润增长幅度远超收入的增长幅度。年度净利润为676.9百万元,较上年同期466.3百万元增长45.2%。

对于机构投资者比较关注的现金流状况,公司于2019年度由经营活动产生的现金净额同样实现大幅度的增长,为967.1百万元,较上年同期的618.2百万元增长 56.4%,增长幅度与收入基本保持一致。

全球最大的装配式建筑服务提供商

对于2019年11月在香港联交所主板上市的远大住工(02163.HK)来说,投资者会略显陌生。其实,公司是中国建筑工业化的开创者和领军者,为中国建筑工业化提供整体解决方案的平台型公司。简单来说,公司是中国混凝土装配式领域的隐形冠军。

公司以PC构件制造、PC生产设备制造及施工总承包三个分部开展业务。于2012 - 2015年,公司主要担任装配式建筑施工项目的施工总承包商。从2016年开始,公司业务重心转变为集中力量发展PC构件及PC生产设备制造,并进一步发展PC构件设计及生产管理系统。

于PC构件制造业务分部,远大住工向客户提供装配式建筑整体解决方案,包括PC构件设计、制造以及装配咨询;于PC生产设备制造业务分部,远大住工出售PC生产设备,并向客户提供各种相关服务,其中绝大部分客户目前为远大住工持有少数权益的联合工厂。远大住工出售的PC生产设备由OEM服务供应商根据公司的设计及生产方式生产;于施工总承包业务分部,远大住工作为选定的施工总承包商,根据建筑设计机构及项目拥有人提供的设计及工期履行建筑合同。

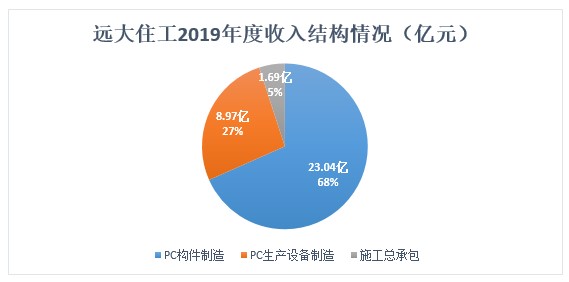

根据弗若斯特沙利文的研究报告,按2018年收入计,公司是同时具备PC构件制造和PC生产设备制造能力的全球最大装配式建筑服务提供商;公司是中国最大PC构件制造商,市场份额为13.0%;公司也是中国最大的PC生产设备制造商,市场份额达到38.3%。在2019年度,公司在PC构件制造分部,收入位23.04亿元,占总收入的68%;PC生产设备制造分部,收入为8.97亿元,占总收入的27%;施工总承包分部,收入为1,69亿元,占总收入的5%。

目前,公司采取双轮驱动策略抢占市场,拥有规模性全国网络布局,覆盖中国100%的2018年GDP超过1万亿元的城市(按数目计)和65%的2018年GDP超过1千亿元的城市;其中自营工厂占据最优质的市场,拥有15家自营工厂,71.5条PC生产线,年产能214.5万立方米;联合工厂实现轻资产快速扩张,拥有86家联合工厂,234条PC生产线,年产能468万立方米。

行业前景广阔

PC装配式混凝土建筑使用大量装配式构件,与主要采用现场浇筑方法的传统建筑相比有诸多优点:缩短工期、减少雇用人力、减少浪费材料、降低能源消耗和减少环境污染。随着智能化PC装配式建筑解决方案的广泛应用,装配式混凝土建筑在环保、工期及建筑成本方面的优势将进一步凸显。

按照弗若斯特沙利文的研究,以新建建筑面积计算,装配式建筑(包括装配式别墅)的渗透率从2013年的0.5%增长到2018年的4.6%,预计到2023年将达到23.6%。根据若干文件的建议,到2025年前后,装配式建筑的渗透率将达到30%。相比于许多发达国家和地区,如德国、日本和北欧地区,2017年中国装配式混凝土建筑的渗透率较低,显示中国未来发展的空间巨大。住建部于2017年3月发布的「十三五」规划中,提出到2020年,中国装配式建筑的新建建筑面积占新建总建筑面积比例要达到15%以上的发展目标。各省级、市级政府也纷纷提出了相应的装配式建筑的发展计划。因此,在政府计划的推广、大量的市场需求和不断标准化的装配式建筑行业环境的共同作用下,预期未来几年中国装配式建筑的渗透率将有显著的提升。

PC构件的销售在最近几年,特别是2016年及2017年,取得了显著的增长,于2013年至2018年,中国的PC构件的复合年增长率达119.6%,预计于2023年达人民币3,053亿元。

公司估值处于低位

公司自上市以来,交投并不活跃,反映出投资者的惜售心态。目前,公司市盈率(TTM)为7.59倍(数据来源雪球),估值并不高。

基于公司各项费用率维持稳定,资产负债率呈逐年下降趋势,2018年由于联营公司从权益法转为成本法,净利率大幅上升。自2017年公司减少总承包业务,专注PC构件业务后,公司经营性现金流较为不错。天风证券较看好公司前景,并预测公司2019-2021年收入分别为35.5亿、44.0亿、50.6亿,分别增长57%、24%、15%;净利润分别为5.6亿、7.5亿、8.8亿,分别增长20%、34%、18%,对应PE为6.3、4.7、4.0倍。首次覆盖,给予「买入」评级,目标价12.70元港币。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)