如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:又一小房企赴港IPO!汇景控股曾出现负面经营现金流

来源:资本邦

导语由于公司持续扩张业务,公司不能保证,公司能于将来录得正面经营现金流。因此,集团或会要求大幅额外资本为其未来开发活动提供资金。概无法保证该等资本资源将于必须时获得。

10月28日,资本邦讯,汇景控股有限公司(下称汇景控股)于10月25日向港交所主板递交其IPO招股书(申请版本),中国银河国际证券(香港)有限公司为其独家保荐人。

资料显示,汇景控股是一家中国综合住宅及商用物业开发商,专注于广东省及湖南省。始于东莞的物业项目,公司已逐步延伸至河源、长三角城市群(其包括安徽省、江苏省及浙江省)及长江中游城市群(其包括湖北省、湖南省及江西省)。

招股书透露,公司的物业项目包括住宅物业项目及综合物业项目,包括推广特色行业的物业项目。公司的综合物业项目通常包括住宅及商用物业。公司的住宅物业主要包括分层住宅、排楼、独栋洋楼及别墅。公司的商用物业主要包括零售店铺、购物中心、写字楼及(倘相关土地出让合同规定)酒店。公司推广特定行业的物业包括公司的“旅游康养生活”项目及“科创产业”项目。

截至2016年、2017年及2018年12月31日止年度各年以及截至2019年6月30日止六个月,公司连同合资企业的合约销售额为1,999.5百万元、1,296.1百万元、2,562.4百万元及1,598.4百万元,合约销售建筑面积分别为187,192平方米、138,440平方米、214,264平方米及121,238平方米,且公司已开发及交付总建筑面积分别为260,356平方米、107,576平方米、211,429平方米及130,467平方米的物业。

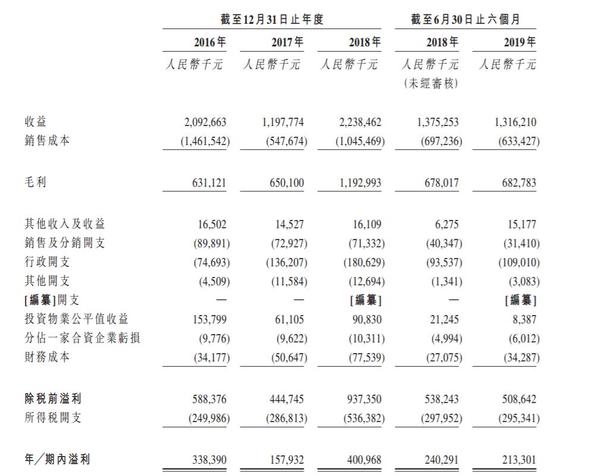

汇景控股招股书显示,公司2016年-2018年度及截至2019年6月30日止的6个月,公司收益分别为20.93亿元、11.98亿元、22.38亿元及13.16亿元;毛利分别为6.31亿元、6.50亿元、11.93亿元及6.83亿元;年内溢利分别为3.39亿元、1.58亿元、4.01亿元和2.13亿元。

资本邦提示,土地收购成本是汇景控股物业销售成本的主要组成部分之一,其于截至2016年、2017年及2018年12月31日止年度各年以及截至2019年6月30日止六个月分别占物业发展销售成本的19.2%、19.5%、19.4%及23.1%。由于近年来中国经济快速增长,中国的地价普遍上涨,公司相信这将保持上升趋势。倘公司无法以足以抵销物业销售成本增幅的较高价格出售公司的物业,公司的盈利能力将受到不利影响。

此外,公司参与城市更新开发项目可能需要较多成本及资源。城市更新是广东省等各个省份推行的重建策略,主要针对旧市镇、旧工厂及旧乡村。城市更新发展项目通常涉及改建周期较长、资本压力大、规划难度高、花费更多精力与地方政府及当地现有居民磋商。此外,城市更新发展项目亦涉及复杂程序。基于该等原因,公司参与城市更新发展项目可能会令成本上升,原因为公司需要投放更多时间及资源完成规划及取得必要的批准,可能会对公司的业务营运及财务状况造成不利影响。

汇景控股称,倘公司的土地收购失败,公司或不能收回所投入的资源。公司主要透过第三方及藉助城市更新开发项目来收购土地用于开发,但公司亦可能透过其他渠道(包括但不限于拍卖或公开招标程序)来收购土地。于往绩记录期间,总交易金额为人民币21.8百万元的四项收购事项或合作协议透过共同协议及╱或因未能满足相关合约订明的条件而终止(或失效)。于2019年6月30日,公司已就与该等收购事项或合作协议有关的已付款额有其他应收款项人民币6.3百万元。于2019年6月30日,公司已就与收购潜在项目有关的已付款额预付人民币567.7百万元(该数额列作在本集团因公司过错以外的原因而未能根据有关协议完成相关收购事项的情况下通常可收回),其中人民币136.1百万元与村企合作模式下推出的城市更新项目有关。此外,于2019年6月30日,公司就收购土地计划产生作出进一步付款人民币1,102.6百万元的责任。

土地收购可能会因多种原因失败,其中多项因素为公司所不能控制。该等因素包括但不限于:(i)公司未能获得相关政府批文;(ii)土地所有权的变动(就城市更新发展而言,指当地氛围的变化);(iii)临近地区的非预期城市或基建设施发展(例如,政府强制收购土地用于建设高速铁路);(iv)相关法律及政策的变动;及(v)公司的对手方(包括现有土地业主)违反相关收购合约。倘土地收购不成功,概无法保证公司将能推进公司的已计划之发展,或公司可能无法收回所投入的资源(包括根据相关收购协议已向原始土地业主预付的任何款项),即使当土地收购已失败时,公司根据有关协议有权收取该等款项。

资本邦还注意到,汇景控股或面临合资企业的信用风险。于2016年、2017年及2018年12月31日以及2019年6月30日,公司从集团合资企业湖南发展收取的应收款项分别为人民币128.3百万元、人民币277.9百万元、人民币458.8百万及人民币471.8百万元。鉴于(i)应收款项为无抵押,(ii)应收款项金额于往绩记录期间呈增长趋势,及(iii)湖南发展于往绩记录期间亏损,倘若湖南发展的信誉恶化或因任何理由而未能及时全数清偿应收款项,公司可能产生减值亏损,而公司的经营业绩及财务状况可能会受到重大不利影响。此外,概无法保证公司将能从湖南发展悉数收响应收款项或其将会及时结清应付款项或根本无法结清。倘若未能及时结清,则集团的财务状况、盈利能力及现金流可能会受到重大不利影响。

汇景控股坦言,截至2017年12月31日止年度及截至2019年6月30日止六个月,公司存在负面经营现金流。截至2017年12月31日止年度及截至2019年6月30日止六个月,公司的负面经营现金流分别为人民币94.6百万元及人民币317.0百万元。由于公司持续扩张业务,公司不能保证,公司能于将来录得正面经营现金流。因此,集团或会要求大幅额外资本为其未来开发活动提供资金。概无法保证该等资本资源将于必须时获得。未能获得额外资金或未能实现盈利能力及正面经营现金流,将会对公司的财务状况及经营业绩产生重大不利影响。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)