【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源:传统借贷vs新型金融

中泰银行·戴志锋/邓美君/贾靖

投资要点

季报亮点:1、业绩超预期高增,营收维持两位数,净利润在行业景气度下行背景下,超预期向上:营收、PPOP、净利润同比增长17%、19%、14.8%。2、净利息保持平稳。日均单季年化净息差环比微降2bp至2.6%。3、对公不良处置带动整体资产质量改善较多,测算的单季年化不良净生成1.24%、同比下降0.2%。逾期90天以上净生成环比下降2.05%至0.87%、同比下降0.46%。4、资产负债:对公项目储备充足,存款实现开门红。1季度对公贷款规模在高基数基础上仍实现环比12.3个点的高增。

季报不足:1、零售条线,不良率环比有较大幅度的上行。房屋按揭及持证抵押、新一贷、信用卡、汽融不良率环比大幅上升10bp、29bp、66bp、33bp至0.4%、1.63%、2.32%及1.07%。

投资建议:公司1季报整体超市场预期,资产质量的夯实使公司净利润有一定的释放空间。公司2020E、2021E PB0.84X/0.76X;PE 8.06X/7.15X(股份行PB 0.67X/0.60X;PE 5.62X/5.17X),公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度,是我们推荐的银行业“核心资产”。

公司业绩实现超预期两位数高增

公司业绩实现超预期高增,营收维持两位数、接近17%的同比增速(有部分息差低基数贡献,更多还是资产规模高增带来的);净利润在行业景气度下行背景下,超预期向上。1Q19-1Q20营收、拨备前利润、净利润同比增速分别为15.9%/18.5%/18.8%/18.2%/16.8%、17.3%/19%/19.1%/19.6%/19.2%、12.9%/15.2%/15.5%/13.6%/14.8%。

1Q20业绩同比增长拆分:规模扩张是支撑1季度业绩高增的主驱动因素。同比正向贡献业绩因子为规模、息差、成本节约与税收。负向贡献因子为非息收入与拨备。其中边际改善的有:1、规模持续高增,正向贡献度提高。2、成本节约正向贡献度边际再度提升。3、拨备对利润的负向贡献程度稍放缓。4、税收对业绩的正向贡献也边际略有提升。边际贡献减弱的有:1、息差正向贡献有缩窄。2、非息对业绩贡献负向贡献扩大。

资产质量:对公不良处置带动整体资产质量改善较多

对公包袱卸下,带动公司整体资产质量改善显著:1、不良贷款方面,加回核销的不良净生成同环比均有大幅下行,测算的单季年化不良净生成1.24%,环比下降2.09%、同比下降0.2%。不良率1.65%、保持平稳。可能向下迁移为不良的关注类贷款保持改善趋势,环比下降8bp至1.93%,为自2013年以来的历史低位。2、逾期贷款方面,逾期3个月以上的贷款也改善较多,加回核销的逾期90天以上贷款净生成率同环比也实现较大幅的下降;另公司于19年即将逾期60天以上认定为不良,整体不良的认定较严格。逾期90天以上占比贷款环比下降7bp至1.28%。逾期90天以上净生成环比下降2.05%至0.87%、同比下降0.46%。3、安全边际在提升,拨备覆盖率、拨贷比环比上升17%、0.3%至200%、3.31%。

对公与零售不良情况:1、预计企业不良贷款通过多方式处置,不良率环比大幅下降,总对公不良率环比下降48bp至1.81%,比年初下降78bp。2、零售条线方面,不良率环比有较大幅度的上行。房屋按揭及持证抵押、新一贷、信用卡、汽融不良率环比大幅上升10bp、29bp、66bp、33bp至0.4%、1.63%、2.32%及1.07%。

净利息环比增长4.6%:规模高增是主要驱动因素

单季净利息收入环比增长4.6个百分点,规模扩张是主要支撑,生息资产规模环比增长4.7%,日均单季年化净息差环比微降2bp至2.6%。对净息差进一步拆解:资产端收益降幅不大,负债端压力也不大共同支撑了净息差。资产端收益率环比仅下降3bp、负债端付息率环比下降1bp。资产端收益率降幅不大主要是贷款利率的支撑,对公与个贷收益率均实现逆势环比上行,对公与个贷的收益率分别环比上升19bp、8bp,对公贷款利率环比大幅上行预计主要是收回处置贷款的利息收入所致;个贷收益率的环比上行预计更多是结构贡献,收益率相对较高的持证抵押贷款占比个贷环比上升0.7个点;另一方面,受疫情影响,信用卡贷款规模环比下降4.5%,预计部分不产生收益的信贷规模的下降也一定程度提升了信用卡的综合收益。负债端仍是主动负债贡献,存款付息率也保持了相对平稳、仅环比上升2bp至2.42%,其中高息存款付息率有较大的下行,国库及协议存款、个人保证金存款付息率分别环比下降12bp、57bp至3.76%、3.56%。主动负债资金成本的下行则是受益货币宽松。

资产负债细拆:资产端对公信贷高增,负债端存款实现开门红

资产端情况:总体资产规模实现超高速增长,其中贷款、债券投资、票据及同业规模均有较快的增长。细项方面:1、对公发力、储备项目集中投放,1季度对公贷款规模在高基数基础上仍实现环比12.3个点的高增。2、个贷在按揭及持证抵押贷款的支撑下,对冲了信用卡及新一贷规模缩降的拖累,也实现了在高基数基础的环比高增。1季度个贷环比增长3.5%,具体时点数情况看,正向拉动的按揭环比增长4.1%,持证抵押贷款环比增长5.5%,汽融环比增长2.4%;受疫情影响负向拖累的信用卡环比缩降4.5%,新一贷环比下降2.3%。3、预计公司1季度配置较多地方债,债券投资环比+8%。

负债端:存款实现开门红,低资金成本环境下,公司也加大了主动负债融资。1、企业存款实现较好的增长,预计部分为信贷派生贡献,企业活期、定期存款规模环比增长1.8%、4.3%。2、零售存款在高基数仍有高增,预计零售发力下存款实现部分沉淀,公司通过持续做大 AUM 提升自然派生存款,通过收单、代发及促动绑定信用卡或其他贷款产品的还款账户等场景化业务带动零售存款增长,零售活期、定期存款规模环比增长7.2%、13%。3、预计一季度开门红压力下,公司对结构性存款依赖度有所提升,结构性存款占比总存款环比上升近3个点至24%,保本理财则逐渐过渡为结构性存款,规模保持压降。3、低利率环境下,公司也加大了对资金市场资金的揽收,同业存单规模增长27%。

业务条线情况:基础零售、私行保持平稳增长,消金有疫情影响;对公蓄力

零售条线情况:基础零售与私行财富保持平稳增长,较低端的消费金融受疫情影响增速进一步放缓。1、基础零售,零售客户数、零售客群贡献的AUM增长与零售存款增速均保持较平稳的高增长。零售客户数同比增速13%左右、较前期的高增有所放缓;管理的AUM同比增速在高位也有所放缓、但增速也不弱、同比+29%,零售存款则保持了同比23%的高增速,总体来看,公司对基础客群的维护还是有一定的成效。

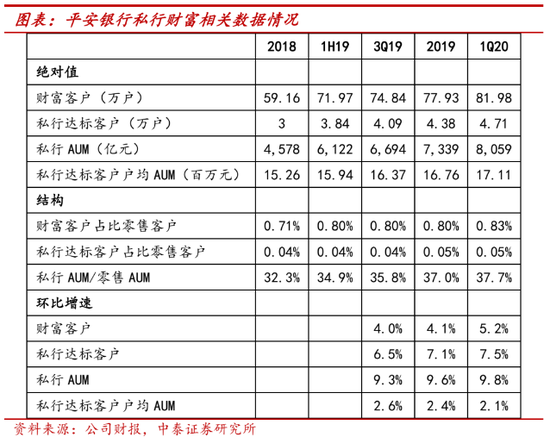

2、私行AUM,私行达标客户的户均AUM也呈现稳健提升,总AUM由2018年的4578亿提升至8059亿,户均1526万提升至当前的1711万。私行AUM占比零售AUM也保持了稳步的提升,由2019年的37%提升至当前的37.7%。

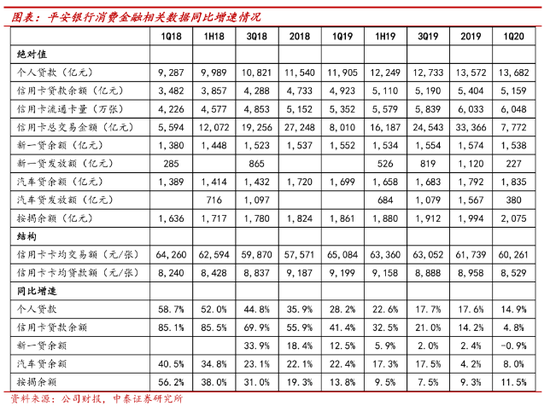

3、消费金融本身处于风险暴露期,疫情冲击增加了信用风险,整体业务增长进一步的放缓。信用卡贷款余额同比增速均放缓至个位数,同比+4.8%;新一贷规模有所下降,同比-0.9%;客群相对优质的汽融、按揭则受疫情影响相对较小,规模保持向上的增长,分别同比+8%、+11.5%。

对公条线情况:公司聚焦行业银行、交易银行、综合金融三大业务支柱,重点发力战略客户和小微客户两大核心客群,以AUM(管理的对公客户资产)+LUM(管理的对公资产业务)联动,建立统一的获客平台和经营门户作为团体综合金融业务的发动机,当前仍在布局发力期,背靠集团的科技与综合金融,公司的对公模式有一定的相对优势。

其他:运营效率提升

净非息收入保持平稳增长、同比+12%(19年全年同比+14%):其他非息收入高增是主要支撑,手续费收入增速则有所放缓。1、手续费同比+1.3%,比19年全年17%的增速有较大幅的下滑,预计疫情影响下银行卡手续费收入下降是主要拖累。2、非息收入则有较大幅的提升,同比+62%(VS 19年全年+5%),一季度货币政策维持宽松,公司把握市场交易机会并适度加大债券持仓,导致投资收益同比增加12.31 亿元、 增长 47.9%。

运营效率提升,业务管理费增速下降。单季年化成本收入比27.94%,较去年同期下降1.68%。1季度管理费同比增长10.2%,较19年全年有所下降(VS 19年全年同比+15%),产能效率提升、疫情期间费用投放进度有所放缓均是贡献因素。

核心一级资本充足率环比上升。1Q20核心一级资本充足率、一级资本充足率、资本充足率分别为9.2%、11.65%、14.27%,环比提升0.09%、1.11%、1.05%。风险加权资产环比增长2.5%。

前十大股东变动:1、增持:香港中央结算(陆股通)增持0.85%至8.6%。全国社保基金一一七组合增持0.15%至0.49%。

中泰银行团队

戴志锋 CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2018-2019年新财富银行业最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所副所长。

邓美君 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

贾靖 银行业研究助理,上海交通大学本科、硕士,2018年加入中泰证券研究所。

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)