原标题:圣济堂(2.300, -0.04, -1.71%)拟剥离化工业务 大健康扛旗面临挑战

圣济堂近期剥离已投资10亿的桐梓化工,彰显其向大健康产业转型的决心。而另一层面,圣济堂已然深受桐梓化工所累,后者净利润常年为负。此前,圣济堂曾出售盈利能力良好的天安药业,以专注发展桐梓化工。在桐梓化工不断亏损的同时,天安药业则成为新东家的主要盈利源之一。此番转型大健康,圣济堂这局棋能被盘活吗?

虽然现存的医药版块营收乏力,但贵州圣济堂医药产业股份有限公司(600227.SH,下称“圣济堂”)仍然决定朝此方向转型。

日前,圣济堂发布公告,拟出售子公司贵州赤天化桐梓化工有限公司(下称“桐梓化工”)100%股权。圣济堂为“医药+化工”双主业发展的公司,而桐梓化工为其化工业务的主要生产经营方,该资产出售后,代表着圣济堂将转型为一家医药业务单一驱动的公司。

然对比化工业务,圣济堂的医药业务似乎并无优势。2019年上半年,前者营收总额7.3亿元,后者则营收1.8亿元,且医药业务还面临医疗政策高压。该项交易亦影响了圣济堂2019年的业绩。据其业绩预告,预计2019年归属于上市公司股东的净利润为亏损17亿元。究其原因,圣济堂称因2019年前三季度对桐梓化工计提资产减值准备16亿元,导致公司第三季度净利润减少16亿元,全年业绩由盈转亏。

出售化工业务

12月21日,圣济堂发布《关于筹划重大资产出售的提示性公告》,拟通过在产权交易所公开挂牌的方式,转让其所持有的桐梓化工100%股权,最终交易价格以公开挂牌结果为准。

图片来源:圣济堂公告

图片来源:圣济堂公告就交易原因,圣济堂称受上游原材料(煤)价格上涨以及下游产品价格大幅波动等因素的影响,加之经济增速放缓、消费需求下行、环保监管趋严,公司目前化工业务经营业绩在短期内仍面临较大不确定性,拖累公司整体经营业绩。基于提升公司可持续经营和发展能力,优化上市公司的资产,维护股东利益而作此决策。

桐梓化工为圣济堂全资子公司,成立于2007年,于2012年建成投产,主要产品规模为年产52万吨尿素、30万吨甲醇。据圣济堂披露的财务数据所示,桐梓化工投产以来,虽然营收保持增长,但净利润则持续亏损。

数据来源:wind

数据来源:wind截至2019年9月30日,桐梓化工负债总额18亿元,资产净额7亿元。圣济堂在第三季度对该资产做了减值测试并计提资产减值准备,据中联资产评估集团有限公司出具的评估报告显示,该项资产的可回收价值为23亿元,长期资产计提减值准备16亿元,计提减值后资产总额为26亿元,减值率为39%。

转型大健康

上述交易完成后,圣济堂将转型为以“大健康”业务为单一主业,形成“医药+医疗+再生医学”三位一体业务结构的上市公司。而在此之前,圣济堂曾在医药及化工主业抉择上摇摆。

圣济堂原名贵州赤天化股份有限公司(下称“赤天化”)。赤天化于1998年成立,于2000年上市,主业为化肥化工业务。在2016年,赤天化通过实施重大资产重组,发行股份购买贵州渔阳贸易有限公司持有的贵州圣济堂制药有限公司(下称“圣济堂制药”)100%股权,在原有业务基础上新增了医药制药业务。在2018年,赤天化更名为圣济堂。

圣济堂并非在完成此次收购后,方开展医药业务。早在2002年,圣济堂便以52%的股权比例,持有贵州天安药业股份有限公司(下称“天安药业”),后续该持股比例增至55%。

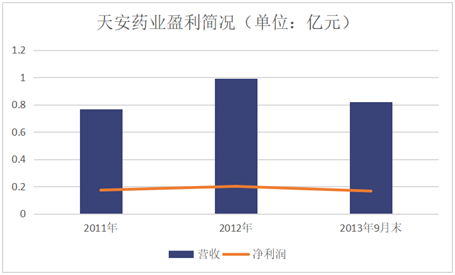

天安药业成立于2002年,为圣济堂及贵州天安药业有限责任公司的合资公司,主营业务为生产、销售作用于糖尿病的片剂及硬胶囊剂。对比持续亏损的桐梓化工,天安药业盈利性良好。

数据来源:wind

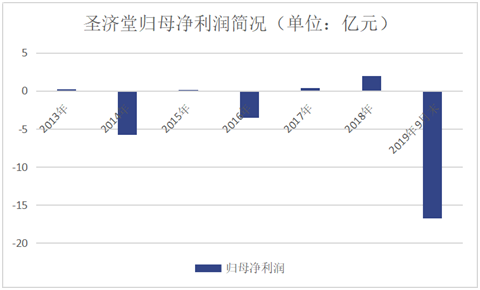

数据来源:wind但圣济堂并未保留该项盈利资产。2013年12月25日,圣济堂以1.8亿元的转让价格,将其所持有的55%的天安药业股份,出售给博雅生物(27.740, -0.11, -0.39%)制药集团股份有限公司(30294.SZ,下称“博雅生物”)的全资子公司江西博雅医药投资有限公司。就出售原因,圣济堂称是公司进一步落实“优化结构、做强主业”战略发展方向的具体举措,且符合公司和全体股东的利益。但圣济堂出售天安药业后,归母净利润开始大幅下滑,并有3年处于亏损状态。

数据来源:wind

数据来源:wind而《投资壹线》发现,天安药业被装入博雅生物后,迸发出了强劲的盈利活力。2017年末至2019年6月末,其净利润分别为5066万元、6100万元、3400万元,成为了博雅生物的第二大盈利主力。

截至目前,圣济堂旗下除拟出售的桐梓化工外,化工类尚余一家贵州桐梓槐子矿业有限责任公司,其余三家则为大健康医药公司。

前景面临挑战

出售天安药业,拟剥离化工业务转型为大健康企业后,圣济堂目前的大健康公司有圣济堂制药、贵州中观生物技术有限公司(下称“中观生物”)、贵州观山湖大秦大健康产业投资发展有限公司(下称“大秦大健康”)。截至2019年6月末,中观生物净利润为-179万元,大秦大健康尚未创收,仅圣济堂制药盈利4800万元。

圣济堂制药独挑盈利大梁的同时,也面临医疗政策及同行竞争等风险。

据圣济堂2019年半年报,圣济堂制药共生产药品1440万盒,同比减少22%。其中,西药生产1320万盒(支),同比增加10%;中药生产119万盒(瓶),同比减少74%;保健品因迁徙原因未生产,医疗器械停止生产。共计销售产品1444万盒,同比减少33%。医药业务整体营收1.8亿元,同比减少48%。就营收减少原因,圣济堂称主要受“4+7带量采购”医药政策影响和一致性评价所致。

圣济堂制药主研糖尿病治疗药物。就面临的政策压力,圣济堂亦表示将继续在糖尿病治疗领域做大做强,并狠抓格列美脲片、盐酸二甲双胍肠溶片的一致性评价进展,加快新产品阿卡波糖的研发进程。但截至发稿日,圣济堂仅有一款格列美脲片(2mg)于11月通过仿制药治疗和疗效一致性评价,另外两款尚未开展一致性评价。今年10月,格列美脲片及盐酸二甲双胍肠溶片曾因尚未通过一致性评价,被辽宁药品采集平台暂停挂网采购。圣济堂亦公开表示此番变故将对其业绩产生较大影响。

格列美脲片通过一致性评价后,圣济堂制药亦成为了该品种第6家通过一致性评价的公司。但同时,格列美脲片面临的竞争压力亦不容小觑。

据米内网数据显示,在2018年中国公立医疗机构终端格列美脲片品牌占比中,圣济堂制药以3%的市场份额位居第六,前五名则分别为赛诺菲(55%)、石药集团欧意药业有限公司(10%)、扬子江广州海瑞药业有限公司(8%)、江苏万邦生化医药集团(6%)、山东新华制药(15.000, -0.03, -0.20%)股份有限公司(5%)。

对于以上问题,《投资壹线》求证圣济堂,截至发稿未获回复。

值得关注的是,圣济堂的大健康业务并非只有药物研发与销售。有媒体报道称,12月15日,由大秦大健康出资新建的观山湖大健康医疗综合体项目一期举行了封顶仪式,该项目集医疗、医学研究、临床科研、科普养生为一体。圣济堂表示,一期项目将力争在2021年实现开业运营。

责任编辑:张宁

热门推荐

媒体评亚洲杯饭圈乱象扰乱赛场秩序 收起媒体评亚洲杯饭圈乱象扰乱赛场秩序

- 2025年02月26日

- 06:43

- APP专享

- 扒圈小记

60,009

60,009

“女生遭侵犯落水被阻挡上岸致溺亡”案将于28日二审,此前检方抗诉建议死刑

- 2025年02月26日

- 11:51

- APP专享

- 扒圈小记

- 17,961

方媛在米兰遭抢劫当地华人发声:可能会有小偷盯着亚洲面孔,在路上不要玩手机

- 2025年02月26日

- 11:29

- APP专享

- 北京时间

- 1,954

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

股市直播

-

冯矿伟今天 04:30:42

冯矿伟:背离周一形成的60分钟、90分钟、半天线背离虽然昨天消失,但是背离条件(钝化)还在,所以背离的影响依然存在,今天上午又向下倾斜了,最近的波动节奏很快,没有规则会比较难办,所以无条件坚持规则,依然很重要。 -

波段擒龙今天 04:29:48

【2月27日周四午评】 A股三大指数早盘集体调整,截至午盘,沪指跌0.41%,深成指跌0.76%,创业板指跌1.14%,北证50指数涨1.06%。全市场半日成交额13373亿元,较上日放量1611亿元。全市场近4000只个股飘绿。今日市场出现分化,要注意前期涨幅过大的标的,会有一定的调整,而重点关注大消费和固态电池等板块。【板块分析】板块题材上,海南自贸区、固态电池、大消费板块涨幅居前;铜缆高速连接、国资云、CPO板块跌幅居前。上证指数3300-3350点的支撑比较明显,接下来有机会挑战3400点,目前市场资金在进行板块的切换,昨天提到还有智能驾驶固态电池,接下来仍旧会有一定的表现,请密切关注市场动向,今日市场出现正常的调整洗盘,注意部分标的需要及时止盈,电池相关板块有望重新启动。(以上所有观点为投顾观点,以上有关数据采摘在上交所,深交所,同花顺(sz300033),财联社,通达信等专业财经网站。不作为未来的走势依据,不作为推荐和入市依据,据此参考,盈亏自负,市场有风险,投资需谨慎, 首席投资顾问王君毅,执业证书编号:S1350620030001) -

宋谈股经今天 04:00:44

上午A股数据统计!【更多独家重磅股市观点请点击】 -

北京红竹今天 03:36:56

收摊,下午见 -

北京红竹今天 03:36:48

3、1.25万亿成交额没问题,继续保持健康的状态。上涨1280家,下跌4010家,涨停55家,跌停5家。上午黄线在下,情绪不是很好,看下午黄线是否能上来。半天内资卖出750亿,题材走弱,大消费走强,每次都是这样两者跷跷板,不让指数那么难看。AI行业出现多条利空消息,莫让AI成为操纵市场的工具,我被AI骗了!AI越强大越容易说谎,等等等。总之,这两天的市场,除非券商带动放量上涨打开空间,否则市场只有滞涨品种补涨的事。静等市场给结果吧。我的主观是滞涨品种还要继续补涨几天,跌破防守线也要等几天。但我认为不行,需要市场认为。 -

北京红竹今天 03:36:44

2、突破上方空间还有一种走势,就是不跌破防守线,券商和互金放量大涨把指数打开空间,那样还能在多玩一段时间,仓位也可以从半仓提升至7成以上。昨天券商尾盘异动,今天又辟谣,不知道会不会放量。那就等市场给答案吧。人形机器人(sz300024)和DS防守线也是明确的。策略上咱们还是不变,高位股规避,滞涨股可以玩,一旦防守线跌破就别玩了。 -

北京红竹今天 03:36:39

1、不太妙这几天几大指数陆续构造出防守线,而且恒生科技指数也是不断的上移防守线。高位股筹码已经松动2个星期了,最近2个星期都是滞涨品种在补涨。今天指数有点摇摇欲坠的感觉。反正已经提前做好预感了,已经把仓位降低至半仓左右了。那就看下午吧,是否跌破吧。沪指防守线:3337点。科创50防守线:1079点。恒生科技指数防守线:5537点。目前不能确定的是滞涨品种有没有补涨结束,确实还有一批滞涨的没补涨。如果补涨的结束了,那就更能确认了,现在还是有继续补涨的需求。 -

徐小明今天 03:35:26

【盘中直播】下午见 -

宋谈股经今天 03:34:14

2月27日午间收评:创业板指半日跌超1%,大消费板块逆势走强1、市场早间震荡调整,创业板指跌超1%。固态电池概念股逆势大涨,德尔股份(sz300473)、上海洗霸(sh603200)、光华科技(sz002741)、三祥新材(sh603663)等多股涨停。食品、旅游等消费股反弹,好想你(sz002582)、庄园牧场(sz002910)、同庆楼(sh605108)、凯撒旅业(sz000796)等封板。下跌方面,铜高速连接、CPO等算力方向走弱,博创科技(sz300548)跌超10%;机器人(sz300024)概念股走低,五洲新春(sh603667)一度跌停。个股跌多涨少,沪深京三市超4000股飘绿,上午半天成交1.34万亿。午间收盘沪指跌0.41%,深成指跌0.76%,创业板跌1.14%。2、板块概念方面,固态电池、食品、旅游、零售等板块领涨;铜高速连接、CPO、算力、机器人(sz300024)等板块领跌; 3、两市共1191只个股上涨,54只个股涨停;3846只个股下跌,5只个股跌停;14只股票炸板,炸板率25%。 -

量化伏妖今天 03:33:38

【股票午评】:重回振荡区间今日早盘低开后振荡,稍有冲高后9点50分就开始下行,晚间中金与银河两公司及时澄清否认合并传言,早盘前担心昨日指数由所透支,预期今天会出现纠正,果然指数回落过程基本没有像样的抵抗,接近最低收市。技术上粘合线日线微微拐头向下,价值陡峭日线微微拐头向下。板块方面电池,乳业,海南板块,免税概念,固态电池等微涨;市场并没有切换回科技股,本身涨幅也已经不小了,国资云概念,CPO概念,EDR概念,数字哨兵,铜缆高速连接,ERP概念等跌幅靠前也正常。总体来看市场还是处于之前的振荡区间,中期行情依然有期待,只是需要继续蓄势。