原标题:【国金策略】1月月报||市场积极可为,聚焦美股映射效应(李立峰/尹新悦等)

来源:国金策略李立峰团队

研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

本期A股月度策略核心观点:1)诸多风险事件平稳过渡,全球主要权益类资产普涨,另国际商贸关系缓和;2)今年元旦、春节均集中在1月,再叠加信贷投放高峰、地方债发行等多重因素,市场需要更多的资金需求,预计新一轮的“降准”或已在酝酿;3)“北上”资金已连续29个交易日净流入A股,累计规模已创历史新高;4)以史为鉴,1月份往往呈现“全面上涨”或“结构性”行情,当前为A股逐步布局期;5)当前“新股发行、解禁、春节”等因素或扰动市场节奏,但不改变市场震荡上行的方向;6)投资建议:市场仍积极可为,把握两条投资主线。第一条配置主线是以外资为代表的中长线资金所布局的低估值蓝筹板块,主要集中在“大金融、地产以及其他消费、周期”等细分子板块的龙头公司;第二条配置主线是深挖新兴产业下的美股映射配置主线,如“苹果产业链、电动车产业链”等。

报告正文

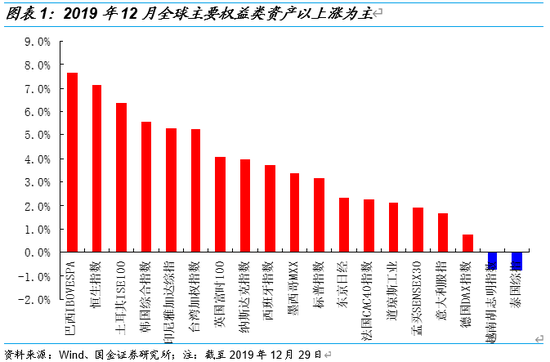

一、海外市场:国际商贸局势缓和叠加全球宽货币环境,全球风险偏好续升;英国脱欧前景明朗,欧元以及大宗呈普涨行情

全球各大央行采取了更为鸽派的做法,从而提振了权益类市场。美联储今年降息了三次,而欧洲央行更是进一步降低了已经为负值的利率,全球宽松货币政策为权益类资产提供了上行动力,另外国际商贸局势缓和也推动了全球风险偏好的回升。刚刚过去的12月(截至12月27日),“恒生指数、纳斯达克、日经指数、德国DAX指数”月涨幅分别为7.13%、3.94%、2.33%、0.76%。为防止年底出现流动性紧张局面,美联储官员正在持续回购短期美债并采取其他日常操作措施,以向金融系统注入更多流动性。到12月31日前后,这些操作总计可能向市场净注资5000亿美元。

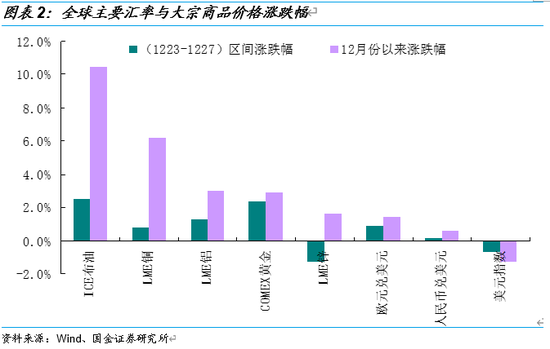

海外经济数据方面:11月1日至平安夜的零售额(不含汽车),较去年同期增长了3.4%。在线销售额仍然增长最快,年率增长18.8%,占总销售额的14.6%。在美联储今年三次降息的推动下,房地产市场正在稳步上升。美国商务部在周一发布的第二份报告中称,上个月经季节因素调整后的新屋销售年率为71.9万套,反弹1.3%。在欧洲,鲍里斯-约翰逊的保守党在选举中取得了巨大胜利,这让英国脱欧的前景变得明朗。汇率方面,欧元以及英镑继续反弹,美元指数小幅下行;大宗方面,受OPEC减产预期等因素,12月油价大涨10.45%,其他大宗跟涨,若LME铜12月涨幅6.18%。

特朗普“被弹劾”进程或于2020年1月中旬左右结束,几乎确定的是特朗普“将平稳渡过”。随着影响市场的诸多不确定性逐步消失,全球投资者期待的跨年行情已经开始,对于后续海外市场,投资者普遍聚焦在国际商贸协议的签署事件上。

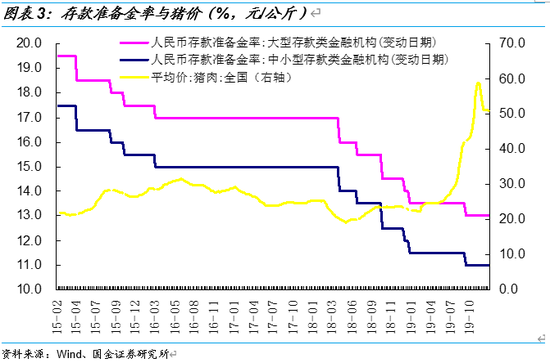

二、从历史央行操作层面来看,在地方政府债券大量发行之前,央行大概率通过“降准”的方式来提供低成本、稳定的负债,预计1月份全面降准概率高

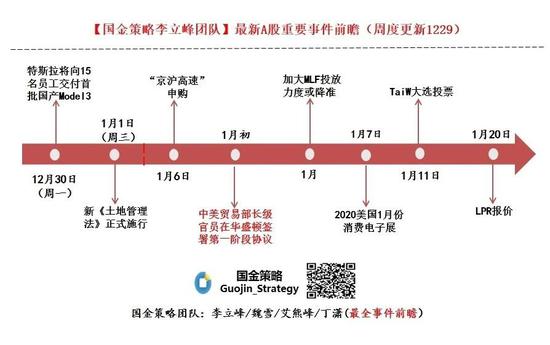

今年元旦、春节均集中在1月,再叠加信贷投放高峰、地方债发行等多重因素,市场需要更多的资金需求,预计新一轮的“降准”或已在酝酿,未来公开市场操作利率下调也依旧可期。12月18日,央行公告称,以利率招标方式开展2000亿元逆回购操作。其中,7天期500亿元,中标利率为2.50%;14天期1500亿元,中标利率为2.65%,较前次操作下降5个基点。此次央行逆回购操作规模创出10月24日以来的新高,同时14天期逆回购操作量远大于7天期逆回购,表明央行开始为跨年投放流动性。

从历史央行操作层面来看,在2015年以及2019年初地方政府债券大量发行之前,央行即通过降准的方式向银行体系提供低成本、稳定的负债。考虑到今年1月初即将有大量的地方政府债券发行,也需要中长期流动性的注入。我们预计2020年1月初,央行大概率会通过降准的方式来向市场释放流动性。12月23日,国务院总理李克强在成都考察时表示“国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解”。在12月24日,国务院印发《稳就业意见》文件中,明确表示“落实普惠金融定向降准政策,释放的资金重点支持民营企业和小微企业融资”。

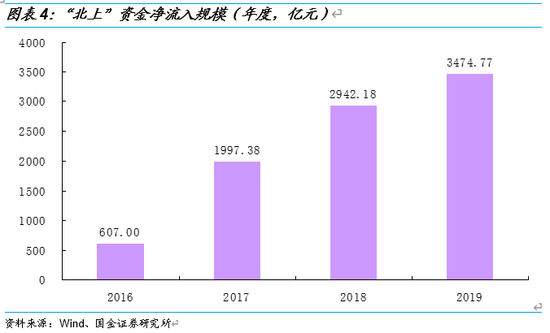

三、“北上”资金已连续29个交易日净流入A股,累计规模已创历史新高

作为全面深化资本市场改革中的一项重要内容,今年以来资本市场对外开放各项举措的密集落地,扩大对外开放已经成为A股市场的重要关键词。另一方面,人民币汇率自今年9月份以来持续升值,当前人民币兑美元回升至6.9992;再则,受益于中美商贸关系的缓解,“北上”资金已连续29个交易日净流入,9、10、11、12月(截至12月27日)分别净流入:646.62、320.49、604.38、687.28亿元。“北上”资金加速流入A股。截至12月27日,2019年累计净流入A股约3474.77亿,创出历年净流入新高。A股投资者结构中外资持有流通市值占比由2015年的1.40%提升至4.00%,正在逐渐改变A股市场的话语权和市场生态。

四、以史为鉴,1月份往往呈现“全面上涨”或“结构性”行情,当前为A股逐步布局期

我们梳理了2009年至2019年近11年中1月份A股市场表现。在这11年中1月份A股呈现普涨行情的年份分别是“2009、2013年”,A股呈现“结构性”行情的年份分别是“2012、2014、2015、2017、2018、2019年”,而仅仅只有3个年份中的1月份A股(即:2010、2011、2016年)是全面下跌的行情。之所以1月份A股市场行情往往表现的相对较好,或主要跟“宽货币、宽信贷”有关。一般来讲,银行都偏爱“早投放、早受益”的做法,信贷通常会呈现“前高后低”的特点,一季度的放贷规模为4个季度之首,而1月份又是一季度新增信贷的最高峰。另外,年初各部委新的一年工作计划,宏观调控部门视察银行,部分企业设计规划蓝图等相继发布,不断提振风险偏好。若展望2020年1月份,A股大概率存在“春季躁动”行情,则当前时点我们建议投资者在指数调整中逐步布局A股。

五、“新股发行、解禁、春节”等因素或扰动市场节奏,但不改变市场震荡上行的方向

A股历来是投融资市场,随着2019年A股指数中枢小幅上移,A股作为融资功能的作用将愈发显现。从10月22日申报上市材料到11月14日过会,京沪高铁仅用了23天时间。按照其披露的招股说明书日程来看,京沪高铁将于1月6日进行网上网下申购,1月8日为中签缴款日。按照已披露招股书的新股发行节奏来看,预计1月份前两周IPO募资额分别为16.6亿、360.0亿。

一月份为2020年A股解禁规模高峰期,共有171家上市公司有限售股解禁,按照最新收盘价,解禁规模约6821亿,是12月解禁规模的2.20倍。从解禁个股来看,主要集中在“中油资本、顺丰控股、中国银河、视源股份、五矿资本”等个股上。

由于春节因素,A股市场交易的成交量将趋向平淡。“新股发行、解禁、春节”等因素或扰动市场节奏,但不改变市场震荡上行的方向。

六、投资建议:市场仍积极可为,把握两条投资主线

我们在上一期的研报中明确提出“保持多头思维”,站在当前时点,我们仍维持这一观点。近期诸多风险事件逐一落地,且后续演绎极大可能往着市场预期好的方向在演进。如:中美商贸关系阶段性转暖,英国大概率顺利“软脱欧”,美国特朗普“被弹劾”事件有惊无险。且叠加了国内宏观决策部门多次强调“进一步降低小微企业综合融资成本”,货币宽松环境依旧。由此,我们认为A股市场震荡向上的趋势仍将延续,尽管A股上行的过程中有诸如“新股发行、解禁、春节”等因素的扰动。

展望2020年1月份A股风格及行业配置方面:市场仍积极可为,重点把握两条投资主线。1)以外资为代表的中长线资金所布局的低估值蓝筹板块,主要集中在“大金融、地产以及其他消费、周期”等细分子板块的龙头公司,此类配置标的所具备的特征为“持续抢占市场份额,估值相对合理,业绩持续稳定”;2)深挖新兴产业下的美股映射配置主线,如“苹果产业链、电动车产业链”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调、中美商贸等)、政策监管(金融去杠杆等)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)