原标题:信达地产400亿8大地王浮出水面,金融地产信奉者 来源:楼市资本论

它们,财力非凡,家底殷实,投资风格独树一帜;它们,人脉深广,布局多元,投资路径大拙实巧。楼市资本论开启“起底房企投资路径系列”,挖掘它们纵横捭阖的财富故事。本期关注起底系列之信达地产。

地产江湖,各显神通,实力房企都有自己的看家绝活。跻身行业百强的信达地产,则以金融地产的开局者闻名业界。

10月30日,这家具有央企背景的上市房企发布三季报。前三季度营业总收入87.1亿元,同比增长9.5%;归母净利润为6.1亿元,同比下降30.8%。利润下降的同时,楼市资本论注意到其新增土地和新开工数据也有所下滑。

此前,信达地产曾在“金融地产”战略指引下,三年间豪掷440亿、拿下“八大地王”,堪称豪气。楼市资本论今天起底信达地产“地王”投资路径,试图分享其“金融地产模式”背后的市场布局。

1

三年440亿,信达地产豪夺8大地王

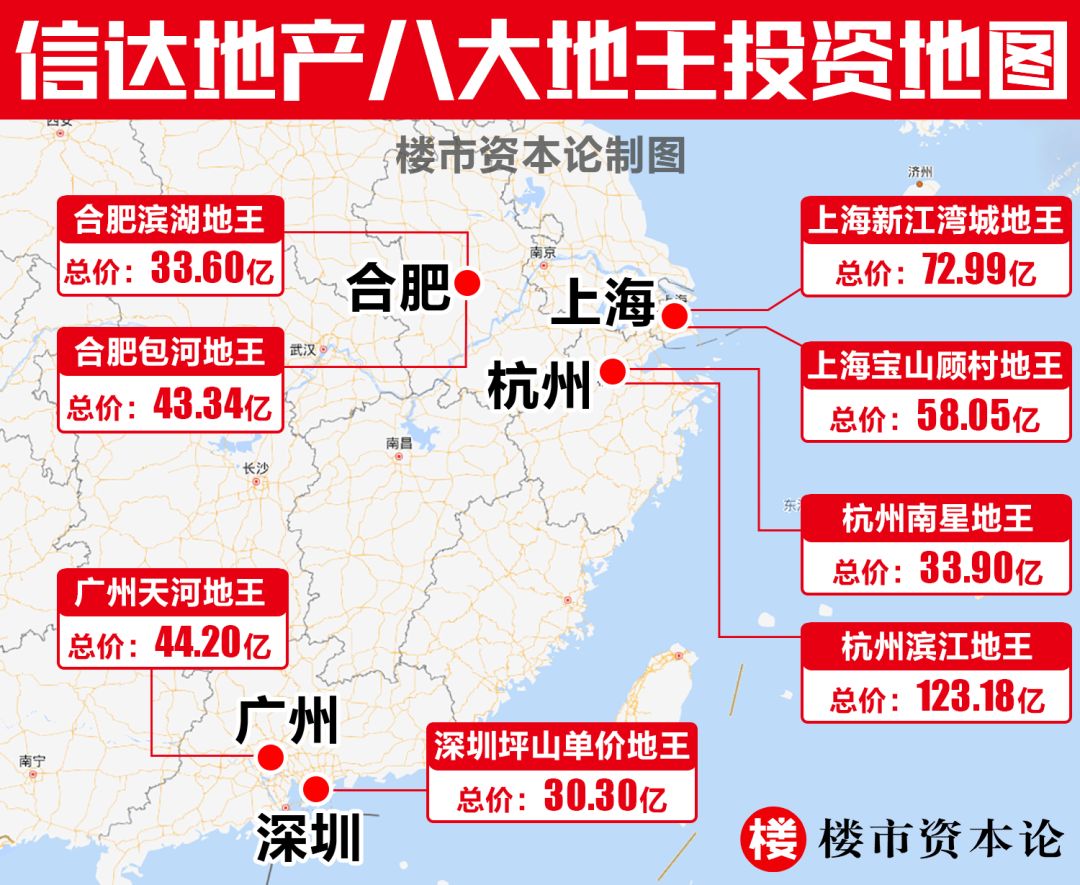

作为中国四大资产管理公司之一中国信达旗下公司,信达地产凭借母公司的金融支持,在2015年6月-2016年6月这一年间高调拿地,豪掷350亿元,连夺7个“地王”。

这些地王主要集中在上海、广州、深圳、杭州、合肥等热点城市,分别是:2015年6月广州天河地王;7月合肥滨湖地王;11月上海新江湾城地王;12月深圳坪山地王;2016年1月杭州南星地王;5月杭州滨江地王;6月上海宝山地王。

2017年11月,信达地产又以43.34亿元拿下合肥“总价地王”包河S1706号地块,最高楼面价18749.91元/平方米,溢价达223.27%,再次震动业界。

至此,信达地产以440亿的总代价,连夺“八大地王”,获得“地王收割机”称号,其开创的“金融地产”战略,也在业内独树一帜,让人刮目相看。

在地王争夺战中,信达出手毫不含糊。最为轰动的杭州滨江地王,以62.86亿元起拍,20多家大牌房企激烈叫价,最后是信达-万科联合体突出重围,以溢价95.95%、楼面价21575.78元/平方米拿下,总价高达123.18亿元。这是杭州土拍史上第一宗成交价超过百亿的地块,也创下当年全国总价地王记录。

让人大跌眼镜的是,在信达-万科联合体拿下该项目仅一小时后,万科即反悔退出。信达地产后续引入融创和滨江来操盘开发,三家分别持股50%、40%以及10%。

在竞拍上海宝山顾村地块时,信达地产也是不计成本举牌,最终以58.05亿元拿下,平均楼板价36962元/平方米,实际可售楼板价达到47722元/平方米,溢价高达303%。如此高的溢价率,在土拍市场非常罕见。

2

负债800亿,信达地产的另类扩张

楼市资本论注意到,信达地产开启地王模式时,自身无论业务布局还是产品定位,对高溢价地块的操盘能力略显不足。因此,他们在夺得八大地王之后,巧妙地引入合作伙伴,负责操盘开发。

这些地王操盘者,都是鼎鼎有名的大牌房企:广州天河地块引入中国金茂;深圳坪山地块、上海新江湾城地块、上海宝山顾村地块引入泰禾;杭州南星地块引入滨江;杭州滨江地块引入滨江、融创。信达地产则转入幕后,满足于当好财务投资者。

事后来看,信达地产这种独特的操盘或代建模式,让地王项目对企业运营产生了多方面影响。

?首先是负债。

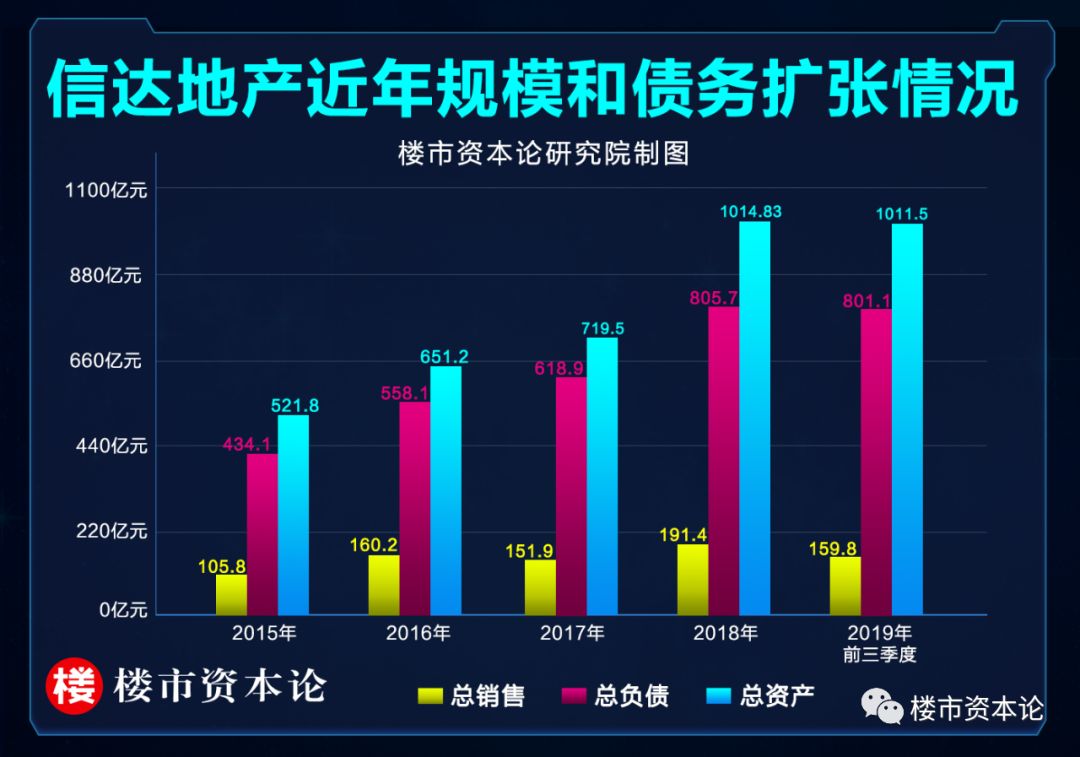

2015年6月信达开始拿地时,负债总额约340.9亿;到土地狂欢结束的2017年末,已飙升至618.9亿,资产负债率达到86%;截至今年9月底,负债总额继续攀高至801.1亿。这对年销售不到200亿的信达地产来说,压力不小。

?其次是业绩。

今年前三季度,信达地产营业总收入87.1亿元,同比增长9.5%;归母净利润却只有6.1亿元,同比下降30.8%;期内权益销售额完成159.8 亿元,比去年同期的238.7亿元下降33%;毛利率同比下降5.1个百分点至28.6%,净利率同比降低4.5个百分点至7.9%,低于行业平均水平。

?最后是扩张。

在2015-2018年这一轮地产狂欢中,不少房企抓住机会,完成了从百亿到千亿的规模跨越。信达地产坐拥八大地王,这四年间负债总额从434.1亿扩张到805.7亿,增加了85.6%;同期合约销售额从105.8亿增至191.4亿元,增长80.9%,规模扩张略显不足。

信达地产近年业绩平平,显然与地王项目的运营状况存在高度关联。

以杭州滨江地王为例,该项目自2017年12月领下首张预售证,至今仅实现预销售收入85.5亿元。而截至2019年8月底,该项目已向金融机构借款60.7亿元,信达地产最近又为其17.5亿元的融资提供担保,可见开发难度不小。

再说上海宝山地王,信达将项目交给泰禾来操盘,命名为信达泰禾上城院子,但是受限价政策及市场下行的影响,销售均价仅有53000元/平方米,相对于拿地时47722元/平方米的可售楼面价,利润空间有限。

目前信达地产并表的五个地王项目,除杭州南星地王、合肥滨湖地王和合肥包河地王有预销售,其余项目还未产生销售业绩。广州天河地王的项目竣工时间已延后至2020年。

楼市资本论认为,在近年楼市调控持续高压下,信达地产频频投资地王项目,占用资金量较大、周转速度也相对较慢,与其它同行相比,扩张路径显得多少有些另类。

3

“金融地产”的幕后布局

从当初高价拿地,到引入合作方操盘开发,再到如今略显平淡的业绩,信达地产这一套地王投资策,让其奉行的“金融地产模式”有些黯然失色。

亚布力智库专家陈?指出,作为“金融地产”的开创者,信达地产“八大地王”的布局背后,似乎在下一盘更大的棋。

从信达地产历年财报可见,这家房企很注重突出“信达特色”、经常强调要跟母公司“协同”“联动”。2014年正式确立“金融地产”战略时,其具体举措就包括增加与中国信达旗下不良资产管理业务的联动、成立投融资部以及重点运作地产基金,当年即通过承债式收购中国信达旗下不良资产进入湛江、广州、沈阳等地,备受瞩目。

2015年,信达地产决定“守正出新、有所作为”,依托母公司的金融优势,开始在土拍市场上高调拿地。中国信达及其旗下子公司则在幕后通过基金“输血”,支持信达地产连夺“八大地王”。

亚布力智库专家陈?认为,中国信达才是“金融地产”的幕后推手,也是这一战略的真正获益者。在他看来,前台高价拿地的信达地产,已经不是传统意义上的地产开发商,而是母公司的金融平台和投资工具;作为后台的中国信达,则以手中拥有的证券、期货、保险、信托、融资租赁以及公、私募基金等金融牌照,为该模式保驾护航。

中国信达的不良资产业务中,房地产占了很大比例。陈?分析说,中国信达通过信达地产来操作地王,不仅获取项目投资收益,更以此冲高土地价格,拉高所在区域储备资产的市场估值。

据公开报道,在信达地产大举拿地的2016年,中国信达旗下不良资产经营收入高居前三位的浙江、上海和广东分公司,收入加总占比超五成。而信达地产期间抢下的“地王”项目,就有2宗在杭州、2宗在上海、广州和深圳各有一宗。陈?认为,这应该不是巧合,而是信达地产与母公司协同联动的精心布局。

信达地产开局的金融地产,给地产江湖提供了另一类发展模式。当然,这一模式需要有强大的金融机构背后支撑,不是普通房企玩得动的。

如今,褪去地王光环之后,信达地产的市场布局,还是要回归地产本质。

楼市已经进入短兵相接的下半场,楼市资本论希望,信达地产从其地王布局的利弊得失中,有必要重新思考金融地产扩张模式,打法上迭代,开始新一轮丛林布局。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)