2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:兴业银行十六年财报变迁 来源:股知录

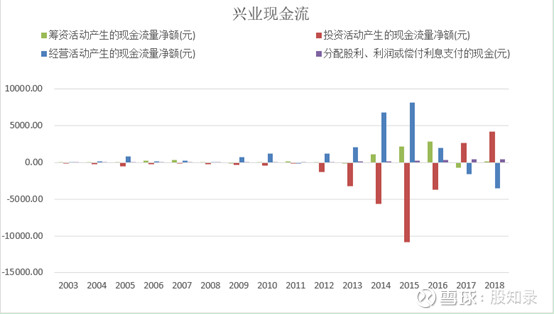

一、现金流最重要。

毫无疑问,银行并非“一次投入,长久获利”的生意。内生性增长对于银行来讲,完全是奢望。

因为这是一个没有天花板的行业,它会随着GDP的增长、经济体量的扩大而持续扩大;更是一个很纯粹的行业,就是玩钱,9个盖对应10个缸,90个盖对应100个缸,盖,从来不嫌多。

银行的脑门上,生出来就写着两个大字“缺钱”。

从现金流量表上看,就是投资(花钱)和筹资(搞钱)两项的合计,远远大于经营(赚钱)。赚的钱,永远都不够用来扩大放贷规模。

严格意义上来讲,现金流对银行来讲确实不是很重要,但我们却能看总量变化至少有来有往。

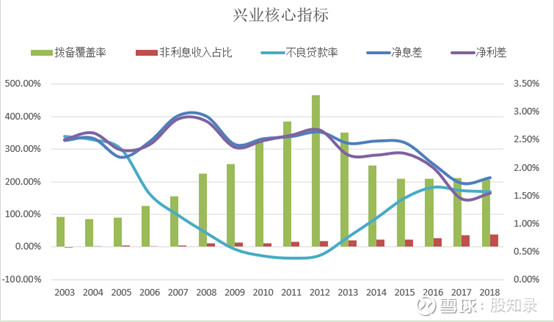

相对于没太大的意义的现金流量表来讲,银行的专业性指标更具有观察价值。

现金流的趋势是,银行不是一次投入,长久赚钱的生意,兴业还要继续缺钱。二、银行业专有指标。

首先看拔备覆盖率,就是对违约贷款的预先计提比例。

比如某行有100亿贷款处于违约状态,那么该行从收入中单独提取200亿出来放在一边,用以弥补亏空,那么拔备覆盖率就是200%。

从图中可以看到,从2004年开始拔备覆盖率持续提升,最高在2012年达到460%的高点后,转头向下,最近四年都维持在200%左右。

再看不良率,就是在放出去的贷款中,违约贷款的比率。2003年至2011年一路走低,之后2016年再攀高点,然后在2017年、2018两年开始下降。

与此同时,净息差和净利差也在一路下跌后于2018年开始反弹。两项数据可以粗暴理解为存款、贷款的利率差和净利息差。

同时,非利息收入占比也在逐年缓步提升。

银行收入主要分为存款利息和贷款利息之差,以及除此之外的办卡、手续费等杂七杂八收入。后一部分也叫非利息收入,在总收入中的占比也叫非息收入占比。这个部分比较关键,该项的营收增长一度被视为银行实现内生增长的关键所在,但最后,很多银行发现,放贷还是银行的根本所在。

专业指标的趋势是,2018年银行各方面在开始好转,这是好现象。三、接下来看看资产部分。

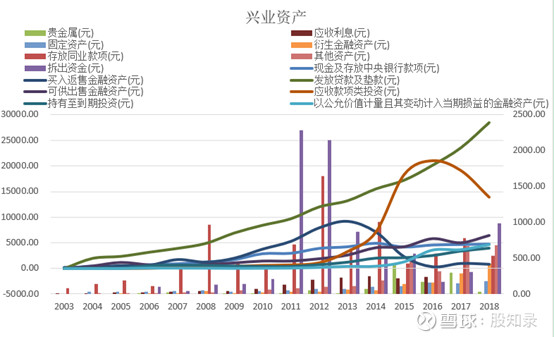

先看资产。

贷款及垫款总额在2016年开始翘头,并在随后的两年突飞猛进,截至2018年底,总额接近3万亿,是资产中绝对的大头。

应收款项类投资一度同贷款并驾齐驱,该项数据在2015年、2016年一度凌驾于存款之上。通过财报得知,里面除了信贷类资产,就是政府债券。貌似这块应该归类于表外理财部分,不受存贷款指标限制。这一部分在2017年开始大幅下滑,主要也是受监管限制。

此外的现金、公允价值计量的金融资产、可供出售金融资产、买入返售金融和资产均在5000亿附近,且长期较为平稳持有至到期投资在2013年曾一度逼近万亿大关,但在随后大幅下滑,。

余下几项多在500亿附近,便不多说了。

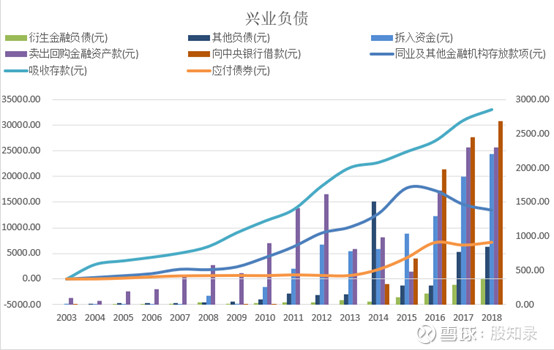

资产端的趋势是,近几年在严监管下银行业被迫同质化,存款立行成为被动选择。四、负债部分

银行的负债好像都是有成本的,

记得在之前的文章中详细说过兴业负债各部分的成本,总结下来就是各部分都相对较高。当然,它的收益也高。

而在负债结构方面。我们不从成本的方面考量,主要看趋势。

在主要的三大项吸收存款、同业存款、应付债券中。

吸收存款一直在增长,这是银行的本质,记得坊间一直在嘶吼银行的存款立行。但在最近三年,很明显地看出吸收存款的在发力。并不是突然之间兴业的员工一下子开始努力了,答案在下一部分里。

同业存款在2015年掉头后就一路下滑。即便是在2018年都没能止住,这是由原因的。貌似当年银监会对银行的村代表从新做了规定,对同业业务出了新规,限制银行同业业务的做大,在这一点上,兴业首当其冲。

应付债券在2016年开始几乎没有增长。通常来讲,长期债券是成本较高的负债,从这一点来说,尽管最近三年面临严厉的监管,但兴业对发债的态度还是比较保守的,这一点算是优点。

余下的卖出回购金融款、拆入资金、央妈借款近三年增长较多。我想,这一部分也是替代同业的大幅下降吧,一个地方被打缺了,总得从另外得地方找补。

负债端的趋势,是在监管下收缩同业,但从2018年的降幅,以及其他经营数据得好转来看,目前这一部分冲击应该已经消化完了。五、营收和盈利

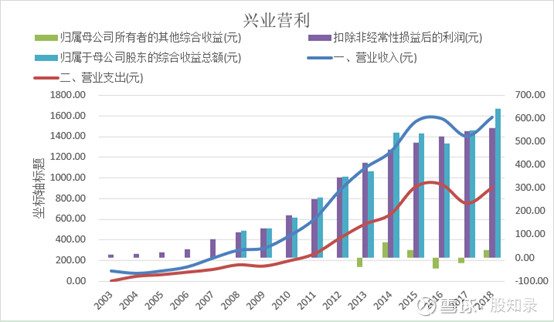

开间铺面吸存款,放贷出去坐收利息,其实银行真的是个好买卖。

营收一直在扩大,成本却并不高,利润空间足够大。另外净利润几乎一直维持着平稳增长。且从扣非净利润来看,整体配比也比较好。应该说利润的质地还是蛮好的。

另一方面,在多项指标上,兴业在经过2017年的触底后,于2018年开始了反弹。

至于其他综合收益,可以参考,不过由于总金额依然较小,对利润影响并不大。

这发面的去试试,兴业监管在此前三年营收受到冲击,但基础利润(扣非净利润)一直在坚挺向上。这点蛮难得。

营收利润说明,兴业在冲击面前的韧性很足,且目前在转好。六、成本端。

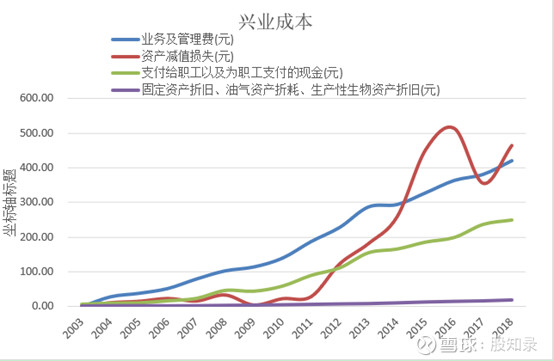

最后看看成本端。

银行还是“轻资产”行业,最大的固定资产可能就是总部办公大楼以及营业部了,当然,前提是物业自有。所以折旧基本可以不看。

银行支出的大头——利息费用,是直接的利息收入部分扣除了的,营收的组成部分是利息净收入。

此外,主要费用就是资产减值算损失和人工费用、管理费用。

资产减值损失里面绝对的大头是坏账计提,比如本月某笔款子逾期了,掐指一算可能借款人要当老赖,就大笔一挥,把这部分款子提出来计入损失。

管理费用包含大部分人工费用,单独列出来是为了更清晰看出来公司在“用人”上的开支。而银行貌似也没什么生产人员和销售人员,所以管理费用远远高于人工费用,这是和很多生产型企业不同的地方。

单纯从成本来看,银行是个比较简单的行业。而其中重头,又是资产减值损失。七、总结一下。

从现金流看,银行不是一次投入,长久赚钱的生意,兴业也还要继续缺钱下去。

从银行业专有指标看,2018年各方面在开始好转。

从资产端看,近几年的严监管是造成银行业的同质化的直接原因。

从负债端看,兴业在监管下收缩同业。但从2018年的降幅以及其他经营数据说明,目前这一部分冲击应该已经消化完了。

从营收利润看,兴业在冲击面前的韧性很足,且目前在转好。

从成本来看,银行是个比较简单的行业。其中重头,是坏账计提。

@今日话题 $兴业银行(SH601166)$

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)