深夜重磅!太平洋证券出让第一大股东地位,华创证券可能耗资13亿接盘!证券行业又一并购案例即将诞生...

作者|徐斌

来源:高禾投资

今晚,有两家上市券商同时发布公告,达成“转让意向性协议”,其中,涉及到太平洋证券大股东向华创阳安转让5%以上股份,从而,华创阳安子公司——华创证券将可能成为太平洋的第一大股东....

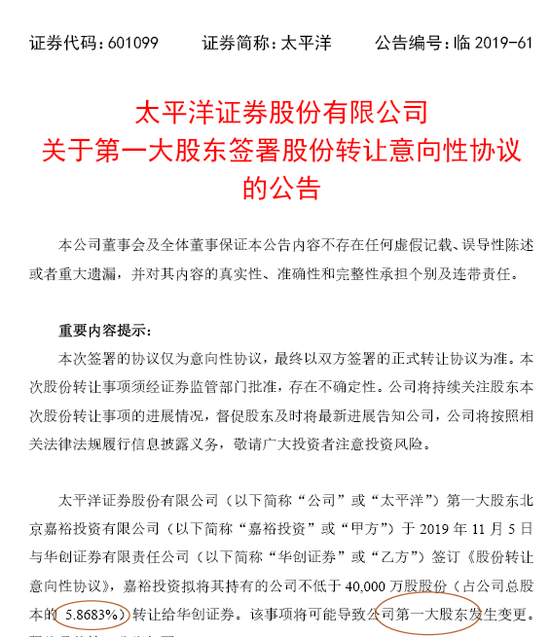

太平洋(601099.SH)11月5日晚间公告,公司第一大股东嘉裕投资拟将其持有的公司不低于4亿股股份(占公司总股本的5.8683%)转让给华创证券。该事项将可能导致公司第一大股东发生变更。

华创阳安(600155.SH)也同时公告,华创证券有限责任公司(以下简称“华创证券”)于2019年11月5日与北京嘉裕投资有限公司(以下简称“北京嘉裕”)签署《股份转让意向性协议》,拟收购其持有的太平洋证券股份有限公司股份不低于4亿股(占目标公司总股本的5.8683%)。

本次交易价格以双方签署的正式股权转让协议为准。

如果不算折溢价率,完全按照最新收盘市价3.37元,简单估算本次股权交易13亿元上下。

01

9102

华创阳安“动作”不断

今晚,华创证券和太平洋的“联姻”颇为意外,盘面基本没有任何异动,看来两家保密工作做得非常之好!

要知道今天因为央行“麻辣粉”降息,券商曾经引领大盘上涨,不过,华创阳安和太平洋,涨幅都小于2%,远不及板块领涨的第一创业和国盛金控。

上个月底,中信证券并购广州证券事项顺利过会,今晚就又来了一个中小券商之间,而且还是两家已经完成上市的券商之间的股份转让和第一大股东变更,不得不感慨,券商行业之间的又一轮“合纵连横”并购重组潮依然在轰轰烈烈的进行当中....

前几天,华创才披露了今年的三季报,今年在全行业业绩复苏的环境下,华创的业绩增长也非常快速!

2019年前三季度报告,实现营业总收入18.49亿元,同比增长37.02%;归属于上市公司股东的净利润3.24亿元,同比增长30.74%;归属于上市公司股东的扣除非经常性损益的净利润3.50亿元,同比增长48.36%。

华创阳安,总感觉是别人家的券商,2019年在资本市场“动作”频频。

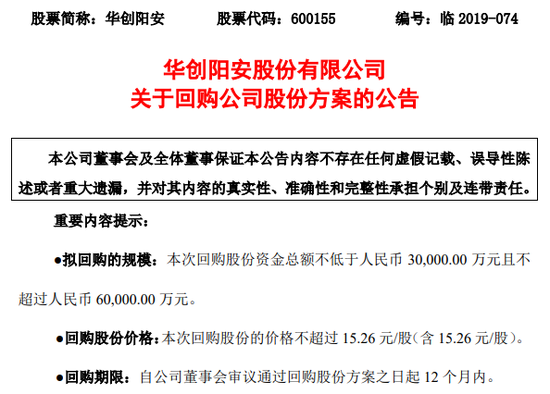

在成功完成首期员工计划仅半月后,上个月初,10月9日晚间,华创阳安再次推出回购公司股份方案。

根据回购公告,此次华创阳安回购最近将在3亿元-6亿元之间,回购价格不超过15.26元/股,回购股份仍将用于员工持股计划、股权激励计划。

在回购计划出炉后,第二天10月10日华创阳安早盘股价迅速翻红,一度涨幅超过5%。

今年10月9日晚间,华创阳安发布关于回购公司股份方案的公告,拟回购资金总额为3-6亿元,回购价格不超过15.26元/股。如按照上限金额、最高回购价格计算,预计华创阳安此次可回购股份3931.85万股,占目前已发行总股本比例的2.26%。

在回购的资金来源方面,华创阳安称为公司自有资金、发行优先股或者公司债券的募集资金/金融机构借款等。截至2019年6月30日,华创阳安总资产426.38亿元,货币资金12.01亿元(扣除代理买卖证券款后),归属于上市公司股东的净资产为150.43亿元。按6亿元的上限计算,回购资金占总资产的1.41%,净资产的3.99%。

华创阳安表示,此次回购股份是基于对公司未来发展信心和对公司价值的判断,为了进一步建立健全公司长效激励机制,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方更紧密地合力推进公司长远发展,本次回购股份拟用于员工持股计划、股权激励计划等。

早在2018年6月,华创阳安(彼时为宝硕股份)推出回购股份预案,并陆续进行多次调整。根据回购方案,其拟使用5亿元以不超过15.26元/股的价格回购股份。在今年7月3日,相关股份回购实施完毕,足额使用5亿元回购4914.24万股。

伴随着股份回购的进行,华创阳安的第一期员工持股计划也在今年9月17日顺利落地。根据此前方案,该员工持股计划规模为4亿元,通过华创证券设立的3个资管计划进行。华创阳安称,公司实施员工持股计划的目的在于建立、健全激励约束机制,充分调动员工积极性和创造性,吸引和保留优秀人才,保障公司战略目标的实现,促进公司持续、健康发展。

而从员工参与情况来看,华创阳安首期员工持股计划可算是“雨露均沾”,除公司7名高管纷纷解囊外,公司共有973名员工参与,合计认购3.811亿元,认购份额占比高达95%。根据2018年年报,华创阳安在职员工数量共有2577人,此次员工持股计划惠及四成员工。

值得注意的是,作为华创阳安的重要子公司,截至2018年底,华创证券共有在岗员工1949人,占比超过3/4。也即,在华创阳安陆续推出员工持股计划之际,仍有大量的华创证券员工将受益。

而作为华创阳安的重要子公司的华创证券,在今年更早些时候,上市公司已经公告,将对其进行全资控股。

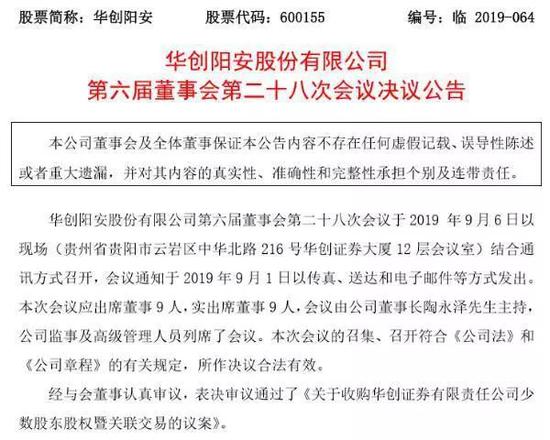

9月7日,华创阳安发布第六届董事会第二十八次会议决议公告,公告内容显示,经与会董事认真审议,表决审议通过了《关于收购华创证券有限责任公司少数股东股权暨关联交易的议案》。就具体情况而言,华创阳安拟以5.76亿元现金收购华创证券2.5617%股权。该次交易后,华创证券将成为华创阳安的全资子公司。

从当前股权结构来看,天眼查数据显示,华创阳安以97.44%的持股比例为华创证券的控股股东,贵安新区华瑞福裕股权投资中心(有限合伙)等4家企业合计持有约2.56%的股权。据了解,这4家公司为华创证券于2015年为实施经营管理层、核心员工增资而设立的持股平台。

据公开数据显示,上半年华创证券净利润已经高达2.58亿元,已超2018年全年。而同期,华创阳安合并利润表中的归属于上市公司股东的净利润则为2.87亿元,也就是说,华创阳安上半年的盈利中,华创证券贡献了89.9%。

在2019年证券公司分类监管评级中,华创证券也获得了A类A级。

02

同样是9102

太平洋的“艰难无比”

相比,华创证券的“风光无限”,同样是上市券商的太平洋,则显得“艰难”很多。

最新消息,新三板挂牌企业名家智能2宗违规吃警示函,主办券商太平洋证券恐失职。

此前,还有管控不到位,太平洋证券另类投资子公司业务被监管层暂停3个月,在券商不断增加或者新设另类子公司积极参与科创板承销业务的时候,太平洋此举简直就是业务“开倒车”!

还有今年年初爆出来的,投资者与基金管理人南京中乾融投、基金托管人太平洋证券关于“中航工业园契约型投资基金”(下称“中航工业园基金”)合同纠纷一案公开开庭审理,并公布了判决结果,托管人太平洋证券承担15%补充赔偿责任。

实际上,近两年来,诉讼成为笼罩太平洋证券的阴霾,尤其是信用业务带来的资产减值更是2018年年报的业绩大雷导火索。

今年1月10日,太平洋证券发公告称,公司对2018年12月31日存在减值迹象的资产进行资产减值测试后,单项计提资产减值准备共计9.72亿元(已超过公司最近一个会计年度经审计净利润的10%),直接导致公司2018年度净利润减少7.29亿元。

其中因为踩雷股票质押式回购交易业务,单项计提资产减值准备9.47亿元,涉及的质押股票分别为商赢环球(600146.SH)、胜利精密(002426.SZ)、当代东方(000673.SZ)、盛运环保(维权)(300090.SZ)、天神娱乐(维权)(002354.SZ)、美都能源(600175.SH)、美丽生态(000010.SZ,现已更名为“*ST美丽(维权)”)等九只股票。

3月28日,太平洋证券发布公告称,根据《上海证券交易所股票上市规则》相关规定,公司统计了近12个月的诉讼事项,涉案金额共计20.78亿元。

据公司2019年半年报显示,受益于2019年市场行情,公司业绩实现大幅度增长。但公司的信用业务由于部分股票质押业务违约,利息收入下降。2019年上半年公司资产总额349.37亿元,同比减少17.6%。其中买入返售金融资产,因受股票质押业务影响减少28.28亿元。

除此之外,太平洋证券自2007年上市以来,公司业绩一直不是很好。2015年-2018年公司更是连续四年业绩下滑。

才披露的2019年前三季度业绩,太平洋实现营业收入14.06亿元,同比增长115.57%;归属于上市公司股东的净利润4.01亿元,去年同期则为净亏损1.77亿元;归属于上市公司股东的扣除非经常性损益的净利润3.92亿元,去年同期则为净亏损1.81亿元。

要知道,太平洋的业绩暴增实际上是受益于股市的回暖,半年报显示,该公司的证券投资业务收入剧增,实现营业收入高达5.68 亿元,占营业总收入的半壁江山。与此同时,证券经纪业务收入也有所增长,实现收入2.07 亿元,同比增长3.29%。但信用业务、投行业务和资管业务的收入出现了不同幅度的下降。

而在此前证监会公布的2019 年证券公司分类结果中,太平洋证券已经从BB 级降为B 级。

不仅仅是上市公司做股票质押业务踩雷,更糟糕的是,大股东自己的质押也已经达到了极限,不得不通过减持套现,以缓解质押还款压力。

今年9月11日,公司发布公告称,嘉裕投资因自身经营需要,以大宗交易方式减持1.36亿股,套现金额4.77亿元。股份减持后,嘉裕投资还持有太平洋7.44亿股股票,占公司总股本10.92%。

值得注意的是,嘉裕投资2018年7月曾提出过增持计划,拟累计增持公司总股本1%-5%的股份。2019年6月,嘉裕投资称因资本市场环境等因素发生变化,在增持了公司232.1万股(低于1%增持下限)之后即决定终止增持计划。

本以为会有一大批股份增持,没想到最后却迎来大股东减持结果,这背后还是和第一大股东质押率高企有关。

截止三季报,太平洋第一大股东嘉裕投资质押率超过60%,此前更是接近99%,要是今年不断的减持套现还款,质押率是降不下来的。

03

两家200多亿

中小型券商的“联姻”

面临种种不利局面,华创证券到底看中了太平洋啥价值?

从太平洋证券经营的优势区域来说,其作为云南本土上市券商,其经纪业务在云南市场占有率排名第一。

同时,受益于国家“一带一路”政策带来的机遇,太平洋不仅在云南区域精耕细作,还将业务范围逐步辐射至东南亚。

而在云南本土,紧随其后的则是另一家本土上市券商红塔证券(601236.SH),后者在今年7 月5 日完成IPO上市,两家的前三季度经营业绩其实相差不大!

同样在此前证监会公布的2019 年证券公司分类结果中,红塔证券也面临着从A 级降为BBB 级的尴尬。

其实,从去年底,中信证券“意外”并购广州证券以来,券商行业的资源整合并没有停息。

早在今年5月,天风证券宣告拟收购恒泰证券29.99%股权,作价不超过45亿元,如果本次收购顺利完成,天风证券将成为恒泰证券第一大股东,对恒泰证券的经营决策产生重大影响。

随着金融业对外开放步伐的不断加快,国际券商频繁涌入,从合资券商转向外资控股券商的推进也不断提速,且迎来最新进展!

日前,证监会信息显示,摩根士丹利华鑫证券和高盛高华证券两家券商变更5%以上股权及实际控制人的申请已于11月1日获得证监会受理,距离其提交申请材料约有两个半月。而在近期证监会各项审批工作提速之下,后续进程可期。

除上述两家券商外,10月14日,瑞信方正的申请也同样获得证监会的受理。

透过现象看本质,在外资券商“鲶鱼效应”下,券商行业通过并购重组,进一步做大做强迎来了一个全新的阶段。

一是国内证券行业的发展已经进入了一个强者恒强的阶段,头部券商盈利能力、抗风险能力不断强化,同业并购整合必然是未来长时间内券商所面临的趋势和潮流;

二是当前国内的很多券商同质化竞争、盈利困难、资产质量恶化的窘境,股东主动出售股权的意愿比前几年大了很多,相对来说,收购券商控股权比之前更容易谈成和实现;当然也会有观点认为,太平洋、恒泰证券两家也和“明天”的特殊原因有关;

三是不同的券商在不同领域、不同地域具备各自的优势,通过并购,可以更好地凸显整体优势,有利于证券行业跨地区整合资源优势;

四是当前是资本市场处于相对平稳的阶段,资产价格的并不高,收购券商的溢价相对来说比较低,当前情况下收购更为合理划算,中信证券历次在行业低谷阶段完成同业整合,也是成为头部万家的“秘籍”之一。

当然,券商之间的并购重组也不是那么简单的,否则就不会有方正证券(维权)和民族证券之间并购案了,大家且行且珍惜吧!

另外,如果说2013-2016年,券商行业增长主要是依靠负债增长,杠杆增加,从而推动ROE提升的话,那么,去年底,到现在能看到的应该是以存量市场下,同行业资源整合提升运营效率,从而完成业绩增长带来的市值增长预期了!

今晚,这么一个上市公司控制权交易的意外信息,明天是否会再次刺激券商板块的上涨呢?

您怎么看?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)