炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

告别了“葛文耀”时代的上海家化,无论是从管理层变动角度看,还是业绩表现角度看,都开始变得动荡。7年3次换帅,2020年潘秋生上任之时,由于其丰富的化妆品行业从业经验而被投资者寄予了厚望,而事实或与愿违。

在潘秋生上任的第一年,也即2020年上海家化便提交了一份双降的成绩单。自此之后,上海家化便频频陷于“KPI”难完成的困扰中。2023年上半年,上海家化提交了一份营收下降的成绩单,其中个护家清、母婴、合作品牌的销售额均不同程度下降。并且,公司的核心品牌佰草集和雨泽的当期客户总数和重复购买客户数均出现了较大幅度下滑。

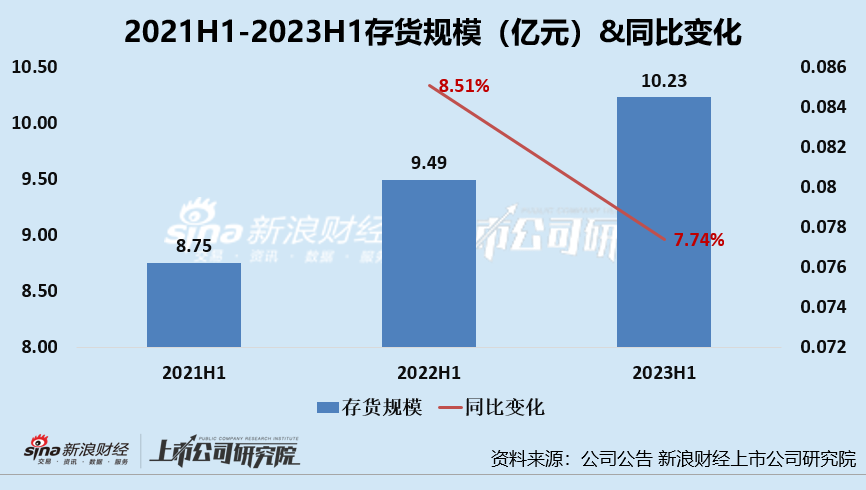

产品销售情况不乐观,上海家化的库存状况自然也不见优化,2023年上半年公司存货规模及存货占总资产比例上升,存货周转效率下降。

多业务销售额下滑 核心品牌玉泽、佰草集总客户数及重复购买客户数下降

上海家化主要从事护肤、个护家清、母婴产品的研发、生产和销售,主要品牌包括佰草集、玉泽、高夫、美加净、典萃、双妹、启初、汤美星、六神、家安等,以及合作品牌包括片仔癀(口腔护理)、芳芯、碧缇丝。

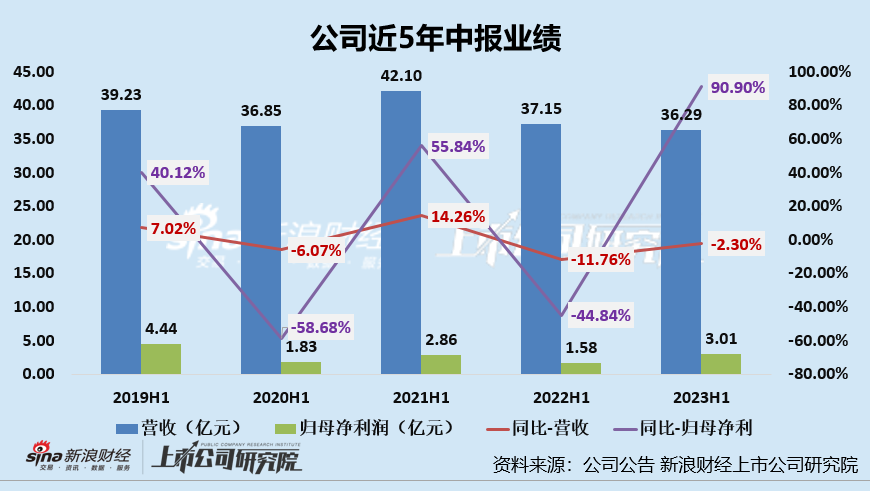

近年来,上海家化的业绩表现却略显波动性。从近五年中报业绩来看,在2020H1和2022H1均出现了业绩双降的状况。步入2023年,全面排除了疫情对线下门店的经营后,上海家化上半年营收仍未见增长,共实现营收36.29亿元,同比下降2.3%;共实现净利润3.01亿元,同比增长90.90%。

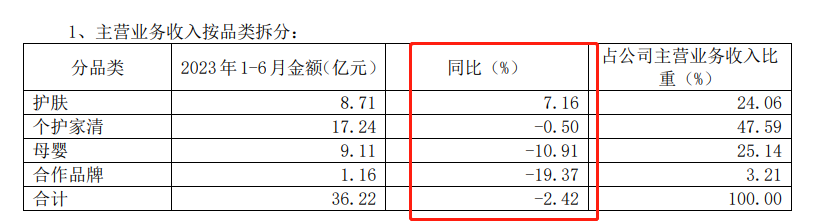

分品类来看,2023年上半年,除了护肤品的销售保持7.16%个位数增长外,上海家化个护家清、母婴、合作品牌的销售额均不同程度下降。其中,个护家清销售额同比下降0.50%,母婴品类销售额同比下降10.91%,合作品牌销售额同比下降19.37%。

(资料来源:公司半年报)

(资料来源:公司半年报)公司销售增长陷入瓶颈,或与多品牌淘系GMV下降有关。据首创证券统计数据,2023年1-5月,上海家化旗下“玉泽”、“佰草集”、“高夫”、“美加净”、“典萃”5个品牌的淘系累计GMV同比下滑,其中“玉泽”的累计GMV为1.29亿元,同比下降39%;“高夫”的累计GMV为0.28亿元,同比下降24.37%。

另外,公司客户和重复购买客户数均出现了较大幅度下滑。我们采取相同的时间段(上一年07/01-次年06/30)来看,公司的核心品牌佰草集和雨泽的当期客户总数和重复购买客户数均出现了较大幅度下滑。

2022/07/01-2023/06/30,佰草集的当期客户数为110.63万人,同比下降29.49%;重复购买客户数为55.7万人,同比下降15.09%;玉泽品牌的当期客户数为208.01万人,同比下降33.61%;重复购买客户数为101.68万人,同比下降24.56%。由此可见,这两个核心品牌的新老客户数均有所下滑,且新客户的下滑程度或高于老客户的下滑程度。

因此,从公司营收增速、分业务营收变化、淘系GMV变动及核心品牌客户数来看,上海家化业绩增长显“乏态”。 在2023年上半年营收同比下降的情况下,仍保持归母净利润增长的核心动力或并非销售额增加驱动的,而主要是在于以下两点:一是降本增效(2023年上半年,公司营业成本为14.43亿元,同比下降3.11%;销售费用为15.80亿元,同比下降1.69%;管理费用为3.03亿元,同比下降5.09%);二是由于去年同期的低归母净利润基数(2022年上半年公司净利润同比下降44.84%至1.58亿元)。

存货规模持续攀升、存货周转效率下降

贝泰妮持续增长的存货规模和下滑的存货周转能力,同样是值得关注的问题。近年来,贝泰妮的存货规模持续攀升,2021H1-2023H1的存货规模分别为8.75亿元、9.49亿元、10.23亿元,2022H1、2023H1分别同比增长8.51%、7.74%。

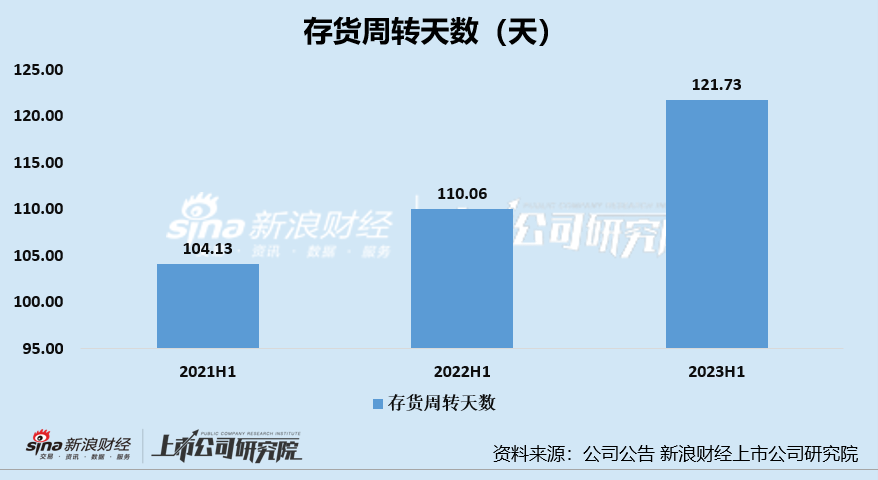

存货规模持续攀升的同时,公司存货周转效率也在持续下滑。2021H1-2023H1,公司存货周转天数分别为104.13天、110.06天、121.73天。公司2023年上半年存货规模持续上升、存货周转效率进一步下降,由此可见,公司存货周转效率考量指标依旧未见好转。

上海家化的存货主要包括原材料、周转材料、在产品、库存商品、委托加工物资。在这10.23亿的存货中,有绝大部分为库存商品,占比高达89.62%;其次分别为委托加工物资、原材料、在产品、周转材料。

由于相当一部分存货为库存商品,叠加化妆品类快速消费品更新换代较快的性质,若这部分存货滞销则会存在一定的存货跌价风险,从而进一步影响公司业绩。截至2022年底,贝泰尼存货跌价准备余额为1.34亿元。

动荡中的老国货及潘秋生难完成的KPI?

2023年,是上海家化成立的第125年,上海家化可谓是见证了国货日化护肤业的更替变化。说起上海家化,就不得不提起其核心人物——“葛文耀”,他在任期内,提出轻资产模式,专注于市场和研发,其在任期间成功打造了“佰草集”、“六神”、“美加净”、“高夫”、“玉泽”等著名品牌,在众多细分市场排名靠前,抵住了宝洁、联合利华、欧莱雅等外资品牌进入国内市场的冲击,可谓是让上海家化一战成名的传奇人物。

然而,掌舵上海家化28年之久的葛文耀,最终在大股东与管理层之间的内斗中认输,于2013年9月请辞。失去葛文耀后的上海家化,无论是领导层还是业绩,都开始变得“动荡”。

葛文耀离开后的7年时间里,上海家化先后经历谢文坚时代(任期3年1个月)、张东方时代(任期3年5个月)和潘秋生时代(2020年6月至今)。

(资料来源:wind资讯)

(资料来源:wind资讯)2020年6月,潘秋生上任之时,由于其丰富的化妆品行业从业经验而被寄予了厚望。然而事与愿违,在潘秋生上任的第一年,也即2020年,上海家化便提交了一份双降的成绩单,并且深陷业绩不达标的困境之中。在此之后,上海家化也频频陷于“KPI”难完成的困扰中。

2021年10月,上海家化发布2021年-2023年股票期权激励计划,在第一个行权期2021年度,公司需要完成最低77.52亿元收入,按此最低收入要求,2021年营收需同比增长10.2%。然而,2021年公司营收仅为76.46亿元,显然没有完成股权激励目标。

(资料来源:公司公告)

(资料来源:公司公告)随后,在2021年年报电话会议上,上海家化管理层称2022年希望实现收入双位数增长,然而,2022年上海家化再一次出现业绩双降,仅实现营收71.06亿元,同比下降7.06%。

在2022年年度股东大会上,上海家化董事长潘秋生说:“过去一年业务受到寿险改革、超头停播和突发事件三个黑天鹅事件的影响较大。”并表示希望2023全年有两位数增长。2023年上半年,上海家化营收增长并不容乐观,共实现营收36.29亿元,同比下降2.3%。至于2023年全年,潘秋生能否带领上海家化完成“KPI”,仍有待进一步观察。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)