炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

毫无疑问,我国房地产行业自去年下半年以来进入了超过1年的深度调整周期之中,面对大面积的疫情干扰、经济增长降速、居民购房意愿降低的影响,内房企在销售降速中逐渐分化。

相较而言,龙湖集团尽管在销售端受行业贝塔因素影响有所下滑,但凭借着一直以来稳健的经营风格、多元化的业务布局、资产厚实的底子,财务得以保持稳健,开发交付依然有条不紊,上半年累计交付5.2万套房源,提前交付率达90%以上。

连续6年“绿档” 今年到期债务已偿清

如果我们以资金为开端,来审视地产开发运营的商业模式,那房企的“财务”无疑是贯穿整个商业周期最为核心的要素,同时也是区别不同房企的经营风格、判断房企能走多远的关键所在。

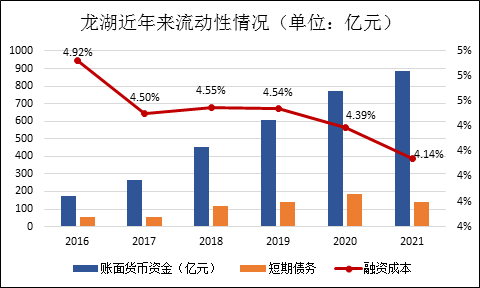

截止2021年底,龙湖综合借贷总额仅为1920.7亿元,且平均借贷久期长达6.38年,其中短债为145亿元,占比仅为8%,债务结构健康。同期在手现金为元885.3亿元,现金短债比高达6.11倍,为近年来新高。此外,即使剔除预售监管资金及受限资金后,现金短债比仍达到3.88,现金流充裕。

截至2021年底,龙湖的净负债率为46.7%,扣除预收款后的资产负债率为67%,一系列指标均维持行业内的较高水准,连续六年满足“三道红线”指标要求,龙湖集团平均借贷成本为4.14%,再创新低。

显然,截止去年底,龙湖的财务已然属于“优等生”并还在持续优化。今年以来,作为被监管机构选定的“示范房企”,龙湖累计新发4笔公司债,合计50亿元,融资成本维持在4%左右的水平,跟央企国企融资成本几乎持平。

此外,在7月中旬如约赎回到期的4.5亿美元优先票据后,龙湖集团在2022年内再无刚性兑付的债务。

值得一提的是,近日龙湖已与多家国有及外资银行达成协议,将获得一笔近35亿港币的俱乐部贷款,预计本周内签署完毕。这打破了近年来行业内无民营房企成功发行银团贷款的局面。

从保持通畅的多元融资渠道、与国企持平的融资成本看,龙湖目前的财务状况是得到了市场聪明资金方充分认可的。且凭借稳健的财务与持续的现金流,惠誉、穆迪、标普均分别给予龙湖BBB稳定、Baa2稳定、BBB稳定的全投资级评级,是少数获得境内外全投资级评级的优质房企。

扎根高能级城市 可抓住复苏先机

以2021年销售和债务数据来看,龙湖近三千亿的销售所占用债务不足两千亿,这在行业内是很低的。而杠杆率低的背后,则是龙湖厚实的自有物业和盈利有保障的土地储备。

截止2021末,龙湖的土地储备合计7354万平方米,权益面积为5047万平方米。全口径面积相当4.3倍于2021年的销售量,目前来看,龙湖的土地储备是充足的,短期并无新增土储焦虑,拿地自由度相对较高。

而在龙湖的土储中,在售项目只进入了68个城市,且90%以上的项目在一二线城市。提前避开高风险的三线及以下城市,是龙湖销售去化和盈利的保障。

成本方面,截止2021年底,龙湖总土储的平均成本为每平方米5251元,仅为2021年合约销售单价的30.9%。土地储备宽厚的盈利空间,是龙湖较好利润率和盈利增厚权益、降低杠杆率的本质所在。

此外,高能级城市的布局,还可以在房地产销售转好时抓住复苏先机,实际上,龙湖集团销售已经在行业中率先实现转正。

销售已率先复苏 销售均价坚挺

克而瑞数据显示,2022年1-7月,龙湖集团累计实现全口径销售额达到1040亿元,销售同比接近回正,明显好于克而瑞统计的百强房企近50%的同比降幅,龙湖在行业动荡阶段,始终保持在TOP10行列。

由于领先的品牌、产品力,龙湖集团在少数高能级城市深耕并取得了较为可观的市场份额。上半年在重庆、沈阳、济南、合肥、贵阳、咸阳6地摘得城市销售金额榜桂冠,并在15个城市进入市场前五、35个城市进入市场前十。

尽管如此,面对行业普遍销售不振,不少房企的股价均面临较大压力,即使是销售量价稳定的龙湖也有被“错杀”的风险。对于此,龙湖大股东及主要股东增持2亿股,合计约55.6亿港元,董事长吴亚军表示,她相信行业会回归到正确的轨道,而龙湖这样优秀的公司,在行业出清后,会有更大的机会。

实际上,前七个月龙湖销售回款量价表现均稳定,这或也是龙湖上半年流动性和融资环境较好的原因。随着房地产调控政策的逐渐转向,疫情对于经济影响的消退,下半年行业销售有望迎来边际回暖,房企的流动性有望逐步改善。

多元现金流成穿越周期的“压舱石”

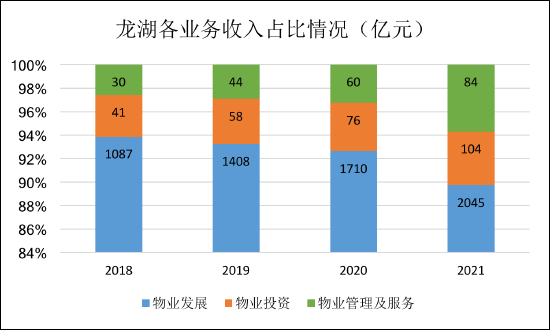

如果说多数房企的资金来源,主要是融资和销售回款,那么对于龙湖来说,还有第三项和第四项资金来源,即自持物业和物业管理的经营性现金流。

在“空间即服务”的战略下,龙湖集团商业运营、长租公寓、物业管理等经营性业务经过多年沉淀,均跻身行业前列。

2021年,非地产开发业务贡献收入已接近10%。而根据克而瑞披露的数据,2022年上半年龙湖集团商业及租赁住房的租金收入达到66亿元,即每月仅租金入账超10亿元,全年有望超120亿元,较2021年同比增速或超20%。

自持物业相继成长壮大并贡献现金流和利润,成为公司穿越周期的“压舱石”和“稳压器”,也是行业周期发展中可攻可守的利器。截止去年末,龙湖商业开业总建面594.23万平米,目前在建投资物业27个。预计今年开业的将有18个,合计建筑面积将达到751万平米,这将为龙湖今年全年业绩及现金流奠定基础。

此外,龙湖的物业管理业务也在2021年贡献了84亿营收,成为继物业开发、物业投资后的第三大业绩贡献力量。且物业管理的现金流稳定性和成长性较租金收入更佳,加上轻资产输出的空间,有望成为龙湖今后的重要增长极。

90%提前交付率 上半年结转收入有保障

龙湖凭借着稳定的现金流,成为上半年保交付的领军企业。据乐居统计,龙湖集团高品质交付了位于49个城市的76个项目,合计83个组团共52500套品质住宅。成为继碧桂园后的交付数量第2的房企,明显高于其销售排名,且提前交付率90%以上。

实际上,房企的交付和销售是相互依赖的关系。好的销售回款,是提前交付的保障,而稳健的交付,反过来又是销售的口碑和信用,因此两者容易形成良性循环,或者恶性循环。

客户对龙湖提前交付的满意度高达91%,此外,龙湖还不断升级交付体验,上线“云交付”,“交房即交证”等服务,这无疑将再度提升其品牌力和信誉,明显助力销售端回暖。

超预期的交付,将带来可观的结转收入,在上半年物业、租金收入稳健增长的前提下,预计龙湖上半年将时间可观的业绩表现。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)