意见领袖 | 伍戈(长江证券首席经济学家)

当下拿地意愿的低迷将对明年房地产投资及整体经济形成拖累。

一年多来,各类纠偏政策层出不穷,但房企违约数量仍不断创历史新高。都说长痛不如短痛,那么经过短期“阵痛”后,为何地产风险还在向居民端以及金融等诸多领域蔓延?如影相随的,当然是持续的经济下行压力和潜在的系统性风险。如此负反馈循环能否打破?整体经济何时能回归正轨?

房地产是短痛?

尽管针对购房需求端的放松政策层出不穷,但刺激力度有限。疫情防控三年且还在持续,居民收入明显受损使得本轮商品房销售回升步履维艰。缺乏销量的积极支撑,叠加前期监管趋严的影响,作为高杠杆行业的地产现金流显著恶化实属必然。

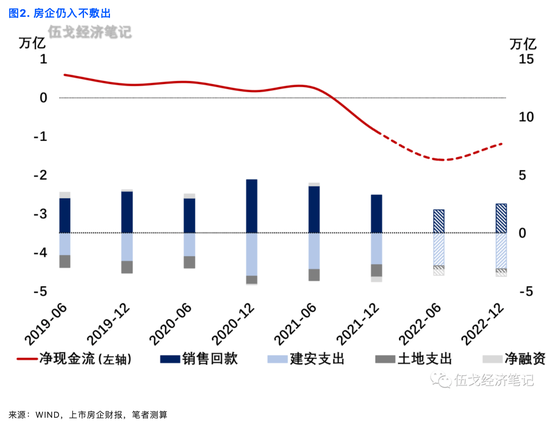

“保交楼、稳民生”,烂尾风险似有控制。初步测算,下半年融资环境若无显著变化,平均每家上市房企仍将面临约100亿~150亿元的净现金流出,销售回款难以覆盖到期债务的房企数目或维持历史高位,不排除违约风险抬升的可能。

房地产是长痛?

房地产风险爆发一年多来,各方都在摸索危机的处置方式。但无论是资产转让还是债务重组,这些“慢”变量似追不上行业整体恶化的“快”变量。房地产的复杂性、系统性注定了若无政府信用的果断介入,而仅靠市场力量难以扭转风险趋势。上世纪90年代初日本房地产不良资产激增,政府早期寄望于市场自发消化,但行动迟滞引致后来长期的经济低迷。美国上世纪30年代大萧条也有类似教训。

房企深度受损将引致更多“长痛”。当前土地购置的收缩幅度远超商品房销售。尤其是违约和风险房企的销售分别同比下滑72%和47%,但拿地降幅均超95%,未来可能出现无房可卖的窘境,诸多民企大概率退出市场。房地产市场的主要矛盾,或将由当下的供需双弱逐渐转向潜在的供给不足,并在更长时期扰动房价且拖累经济。

展望未来,“因城施策用足用好政策工具箱”基调下,商品房销售或边际改善,但融资条件若无明显变化,加之建安、债务等刚性支出,下半年房企净现金流仍将显著为负,违约风险难有实质性下降。当下拿地意愿的低迷将对明年房地产投资及整体经济形成拖累。

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。