新浪财经讯 2月19日晚间,上海家化公布2019年年报。年报显示,2019年公司实现的营业收入约75.97亿元,同比增长6.43%,对应实现的归属净利润约5.57亿元,同比增长3.09%。报告期内上海家化实现的扣非后净利润约3.8亿元,同比下降16.91%。

应收增长快于营业收入增长

对于上海家化的收入增长,两方面需要值得关注。一方面是公司应收账款增速快于营业收入,另一方面公司销售费用较快于营业收入增速,经营管理效率有待进一步提高。

从应收账款看,公司2019年应收账款为12.29亿元,将期初上涨19.28%,显然快于营业收入6.43%的增速。对于应收账款的上涨,公司解释称主要系商超和电商渠道应收货款同比增加。

从销售费用看,上海家化2019年销售费用为32.04亿元,同比增长10.43%,也相对快于整体营业收入。我们进一步分渠道看,公司线上渠道得益于电商和特渠的快速发展,实现 25.83 亿元营业收入,同比增长 30.01%;线下渠道实现 50.08 亿元营业收入,同比下降 2.62%,主要因百货营业收入下降。这或说明,公司销售费用对线上渠道有一定促进,但是对于线下渠道正向反馈不明显。

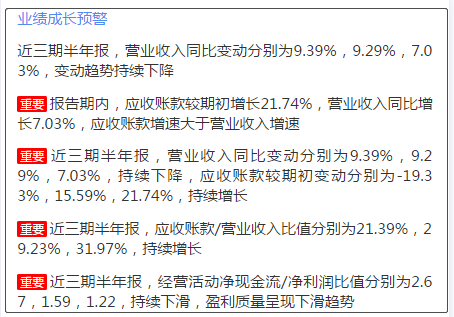

2019年半年报鹰眼预警显示,上海家化持续三个报告期内,应收增速相对快于营业收入增速。

来源:来源:2019年半年报鹰眼预警

来源:来源:2019年半年报鹰眼预警净利中非经营性收益占六成 三费与毛利之比超八成

2019年年报显示,上海家化非经营性收益(其他收益+投资净收益+公允价值变动净收益)为3.38亿元,占净利润之比为61%,其中其他收益为1亿元,投资净收益为1.54亿元,公允价值变动净收益为0.84亿元。对于非经营性收益的增加,年报解释称,其他收益变动原因主要为主要是地方财政产业发展扶持资金、拆迁补偿款等,主要系去年同期由于原青浦工厂搬迁而结转相关其他收益;公允价值变动损益变动原因为本报告期按新金融工具准则确认银行理财、股票和基金的公允价值变动损益;资产处置收益变动主要系本报告期因上海家化生物医药科技有限公司动迁而确认资产处置收益。

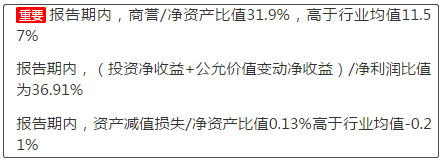

值得一提的是,2019年半年报鹰眼预警显示,上海家化投资净收益与供应价值变动净收益与净利润之比超过30%。

来源:来源:2019年半年报鹰眼预警

来源:来源:2019年半年报鹰眼预警此外,2019年上海家化毛利润为47.01亿元,而公司对应三费(管理费用、销售费用及财务费用)则为41.77亿元,三费与毛利润之比为89%。业内人士表示,从投资角度看,如果费用率如控制在毛利率的30%以内,则公司算是优秀企业,如果费用率控制在毛利率的30-70%内则具有一定竞争优势,如果超过超过70%则关注价值有待考量。

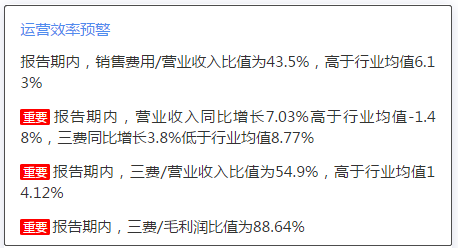

值得一提的是,2019年半年鹰眼预警显示,公司三费与毛利润比值为88.64%。(文/上市公司研究院财报鹰眼)

来源:2019年半年报鹰眼预警

来源:2019年半年报鹰眼预警新浪财经上市公司财报鹰眼预警简介:上市公司财报鹰眼预警是上市公司财报智能化专业分析系统。鹰眼预警通过聚集会计师事务所及上市公司等一大批权威的财务专家,分别从公司业绩成长、收益质量、资金压力与安全及运营效率等多个维度跟踪解读上市公司最新财报,并以图文形式提示可能存在的财务风险点。为金融机构、上市公司、监管部门等提供了专业、高效、便捷的上市公司财务风险识别及预警的技术解决方案。

鹰眼预警入口:新浪财经APP-行情-鹰眼预警或新浪财经APP自选股-财务-鹰眼预警

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)