感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

保利物业终于赴港。

4月11日宣布终止新三板挂牌,8月6日披露赴港招股书,保利物业仅用4个月完成转身。若上市成功,这将是保利集团旗下第三家上市公司,也是港股内资物管的第14家公司。

早在2018年下半年,房企旗下众多中小物业为拓宽融资渠道纷纷赴港上市,彼时外界对于龙头万科、保利是否也将赴港猜测颇多。但再快的速度也赶不上资本环境的变化,2019年上半年港股市况转弱,IPO融资规模增长难掩市场情绪的寡淡,多家公司中止上市计划。

易居研究院智库中心研究总监严跃进表示,尽管现在港股上市的物业公司估值不高,但港交所当前对于物业公司上市给予了宽松的环境,争取上市能获得更多投资机会,这是一个综合考量。

“以价换量” 外拓项目物业收费低

自 2014 起,保利物业一直保持在中指院发布的物业百强前五名。

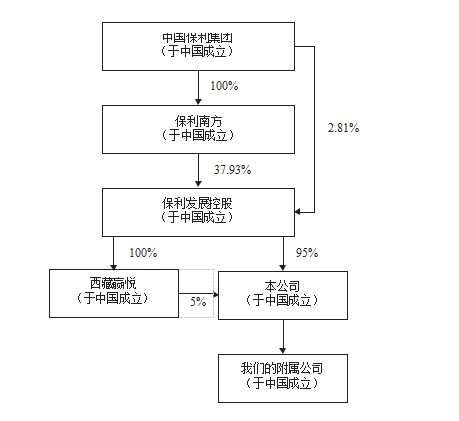

保利物业在1996年成立于广州珠三角,属于A股上市公司保利地产旗下全资子公司。背靠央企,保利物业形成了从华南地区辐射全国的格局。

从地区来看,保利物业已经突破了区域性限制,除华南地区营收占比在30%以上,华中、华东、华北、西南地区占基础物业管理服务收入的比例在13%~17%,各地区分布较为均衡。且主要为一、二线城市,与保利地产的布局保持一致。

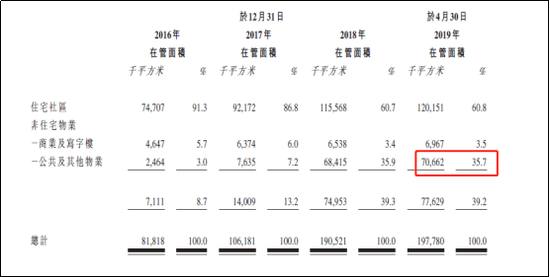

截至 2018 年末,公司在管物业管理项目总数达为755 个,覆盖全国 91 个城 市。在管面积为190.5百万平方米,已上市的物企雅生活服务、绿城服务、碧桂园服务、中海物业公布的同期在管面积分别为153.6百万平方米、170.4百万平方米、181.5百万平方米。若保利物业上市,在管面积将排第一位。

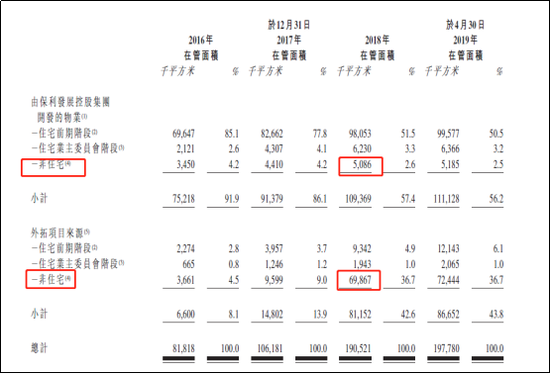

当然,保利物业能有今天的规模,与身为房地产开发商的母公司不无关系。2016-2018年保利物业在管面积中,大部分为来自保利发展控股集团(包括其合营企业及联营企业)的内部项目,占比分别为91.9%、86.1%、57.4%。

积极外拓可以减少对母公司的依赖,同时也能在一定程度上证明公司的独立性。所以迄今房企拆分旗下物业公司上市,均在以不同方式尝试对外扩张。而保利物业尽管在2018年外拓项目面积急剧增加,但收入并未随之飙升。

2016-2018年,保利物业来自内部项目的物业管理收入占比分别为98.7%、95.9%、88.6%,内部项目依然在基础的物业管理业务中占主导地位。

外拓面积占比提高而收入占比未有明显提升,这主要是因为外拓项目所收取的物业费不高。报告期内,公司公共及其他物业在管面积飞速增长,分别为2.5百万平方米、7.6百万平方米、68.4百万平方米,同比增速为304%、900%,导致同期住宅社区在管面积占比从91.3%下降到60.7%。这部分增长主要是外拓项目。

2016-2018年,公司外拓项目中非住宅收入分别为1254万元、5310万元、24536万元,非住宅收入的在管面积为366万平方米、960万平米、6987万平方米,由此计算出同期非住宅收入的平均物业费为0.29元/月/平方米、0.46元/月/平方米、0.29元/月/平方米。

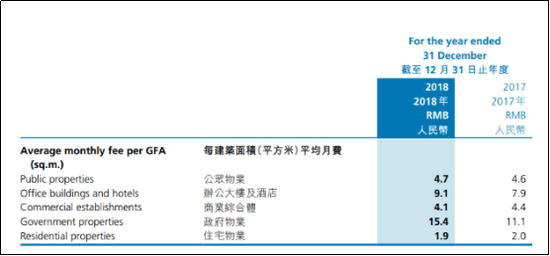

而来自保利地产的非住宅收费远高于此,以2018年非住宅收入35861万元、面积509万平方米计算,来自保利地产的非住宅物业分为5.87元/月/平方米。再对照以公共物业为主的浦江中国,2018年财报显示,公共物业、办公大楼及酒店、商业综合体、政府物业的每平方米平均月费分别为4.7元、9.1元、4.1元、15.4元。

除去公共物业以外,外拓项目与内部项目的差价同样体现在了住宅项目上。报告期内,由保利发展控股集团开发的住宅小区收取的平均物业管理费分别约为2.14 元/月/平方米、人民币 2.19 元/月/平方米、人民币 2.21 元/月/平方米。同期,其他物业开发商开发的住宅小区收取的平均物业管理费分别约为 1.19 元/月/平方米、 1.31 元/月/平方米、 1.47 元/月/平方米。

根据中指院发布的物业百强报告显示,2018年百强企业管理项目住宅物业服务费平均为2.25元/月/平方,保利物业的对外项目收费仅为行业均值的六成左右。这或说明,面对市场竞争这家物业龙头采取了“以价换量”的市场战略。

虽然目前保利物业主要还是以住宅业务为主,外拓项目的平均物业费不高,对保利物业影响有限。但物业行业规模与面积挂钩,长期以低价外拓非住宅项目,对保利物业龙头企业来说并不是一个好现象。

首当其冲的压力是侵蚀净利润。物业行业营收指标受包干制、酬金制影响而失准,净利润率更能反应企业盈利能力。影响后者的因素主要为平均物业费水平以及毛利率较高的增值服务在总营收的占比。

2016-2018年,保利物业实现营业收入分别为25.64亿元、32.4亿元、42.3亿元,年内溢利分别为1.49亿元、2.25亿元、3.36亿元,净利润率分别为5.8%、6.9 %、7.9%。按照2018年数据,保利物业在目前体量超20亿元的物企中排倒数第二。

截至2018年末,母公司保利发展控股集团合计拥有在建面积 103.9 百万平方米,待开发面积 91.5 百万平方米。依靠母公司的项目储备,短期内保利物业或仍有一定增长。

“错失”港联不动产 同业竞争待解

物业行业的跑马圈地仍在继续。保利物业即使上市,仍然有两个问题需要面对。

一是来自集团内部的同业竞争。

保利物业为保利地产全资子公司,同属于保利集团旗下。目前保利集团旗下保利地产和保利置业两家房地产开发商的恩怨纠葛还在继续,保利地产合并保利置业仍遥遥无期。

据招股书,保利置业旗下包含物业管理公司,即上海保利物业酒店管理集团有限公司、湖北保利大酒店有限公司及深圳市保利商业物业经营管理有限公 司,从事住宅物业、商业物 业、办公室及其他物业管理。

截至2018年末,保利置业集团的物业管理项目与保利物业在 11 个城市重叠。保利物业认为:从收入规模上,保利置业集团物业管理服务收入仅占其总收入不足 5%;其在管面积超过保利置业集团的相关物业管理项目所管理的面积六倍;物业管理服务规模远超过保利置业集团的物业管理服务规模,因此集团内部的竞争并不激烈。

但随着保利物业的上市,以及保利置业物管业务的发展,这部分同业竞争或仍需解决。

二是激烈的外部竞争。

2019年上半年,头部物企陆续出现收购动作。

7月10日,碧桂园智慧物业服务以3.75亿收购港联不动产服务100%股权,二者属于强强联合,2019中国物业服务百强企业港联不动产位居十七。

而根据4月份媒体报道,保利物业曾计划并购港联不动产。保利地产方面对媒体表示,双方有接洽,但一切以公告为准。从结果上看,保利物业与港联不动产失之交臂。

7月11日,碧桂园服务又以1.9亿买入中国恒大旗下嘉凯城物业100%股权。短短两日耗资5.65亿,而自去年上市以来,碧桂园服务已进行四起并购。

7月23日,浦江中国发布公告称将以不超过2750万元的代价收购上海新市北27.5%的股权。

8月8日,雅生活服务在2019年中报宣布完成4个重量级收并购,包括新三板企业青岛华仁物业、黑龙江龙头企业哈尔滨景阳物业、物业百强公司广州粤华物业和兰州城关物业。

此前招商蛇口拟拆分招商物业借道中航善达上市,目前项目正在推进。招商物业或成A股第二家物业上市公司。

与资本市场的风起云涌相比,报告期内保利物业仅有一次并购, 2019 年 4 月公司以代价 408万元收购重庆新祥瑞51%的总股权。值得一提的是,公司存在一次大手笔的投资,2016年5月以现金认购方式共同发起设立粤港证券,出资金额为人民币3.5亿元,占粤港证券10%股权。目前粤港证券还等待审批。

值得注意的是,保利物业的合同分为两类,一类是与前期物业开发商签订的无期限合同,另一类是与业主委员会签订的有期限合同,通常为三到五年。在2019-2021年,保利物业约有一半的合同管理面积将陆续到期,需要续签。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)