感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:股市荀策

【海通策略】增量资金望过万亿 ——2020年股市资金供求分析(荀玉根、郑子勋)

核心结论:①股市资金进出与牛熊周期高度相关,牛、熊市资金大幅流入、流出,震荡市资金进出平衡。上证综指2440点以来市场进入第六轮牛市。②参考历史,牛市第一阶段资金入场温和、第二阶段入场加速,19年资金净流入5000亿左右,符合历史同阶段特征。③展望2020年,牛市第二波上涨逐步展开,机构和个人权益配置比例将上升,预计股市增量资金超万亿。

增量资金望过万亿

——2020年股市资金供求分析

前期多篇报告我们分析提出,2019年1月4日上证综指2440点以来市场进入第六轮牛市,2440点至8月6日的2733点是牛市第一阶段, 2733点是牛市第二阶段的起点。资金面上看,历史上牛市第一阶段存量资金换手,牛市第二阶段增量资金明显流入。明年市场有望进入牛市第二阶段的上涨期,资金供需整体格局将会如何?本文对此进行分析。

1. 股市资金进出与牛熊周期高度相关

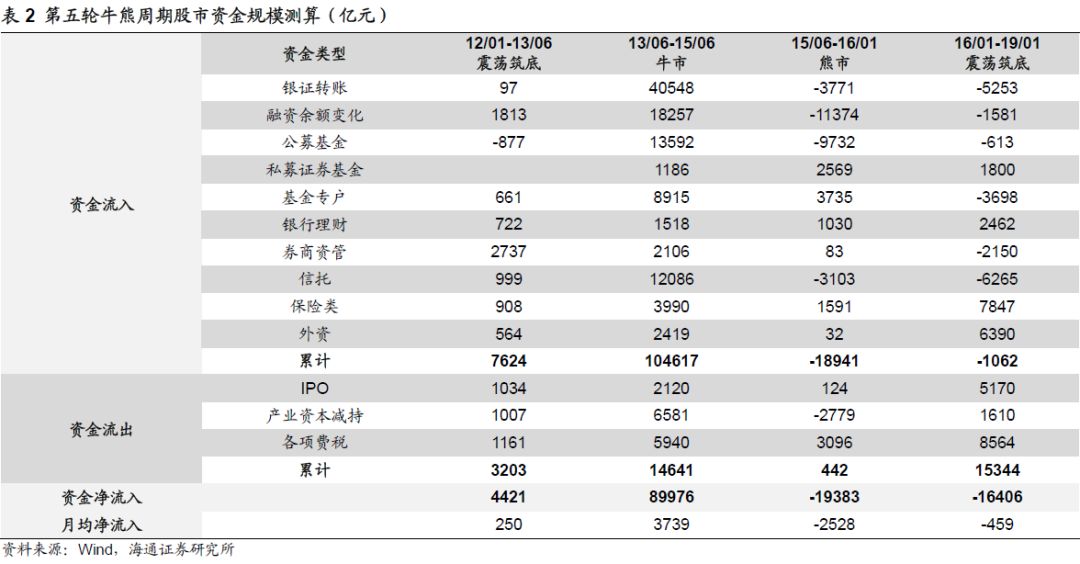

牛熊周期轮回,资金潮起潮落。牛熊周期的轮回与资金的流入和流出高度相关。股市资金流量一般从资金流入与资金流出两方面分别测算。流入股市的资金主要有4个来源:散户资金(银证转账)、杠杆资金(融资余额)、国内机构资金(基金、保险、社保等)、海外资金(QFII、沪港通等)。流出股市的资金主要有3个去向:IPO融资、产业资本净减持、交易费用(融资费用、印花税和交易佣金)。定增资金由于退出的主要渠道就是产业资本减持,因此不做单独统计。将测算出的股市资金净流量与股市涨跌行情对照,我们发现牛市资金往往大量流入,熊市资金往往大量流出,而震荡市资金流入流出基本持平。1990年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程。第一轮牛市是1991/1-1993/2,之后在93/2-94/7进入熊市, 94/7-96/1震荡筑底。第二轮牛市是1996/1-2001/6,01/6-02/1是熊市,02/1-05/6震荡筑底。第三轮牛市是2005/6-2007/10,随后07/10-08/10进入熊市。第四轮牛市是2008/10-2009/8,08/10-09/08牛市资金大幅流入,09/08-11/04震荡市资金平稳略流出,11/04-12/01熊市资金大幅流出,12/01-13/06震荡市资金平稳略流入。第五轮牛市是2013/6-2015/6(其中创业板牛市12/12-15/06),13/06-15/06牛市资金大幅流入,15/06-16/01熊市资金大幅流出, 16/01至19/01震荡市资金平稳略流出。13年6月开始,上证综指一路走牛直至15/06/12的5178点,期间股市资金整体大幅净流入9万亿元,月均约3700亿元,其中散户资金月均净流入约3400亿元,杠杆资金流入约1500亿元,公募基金约流入约1150亿元。5178点后,上证综指一路下跌至2016/1/27的2638点,期间股市资金由前期的大幅流入转为大幅流出1.9万亿元,月均流出约2500亿元,散户资金月均净流出500亿元,杠杆资金流出约1500亿元,公募基金流出约1300亿元。2638点至2019/01/04,市场整体维持震荡,资金净流出1.6万亿,月均仅流出约460亿元,散户资金月均净流出约150亿元,杠杆资金44亿元,公募基金17亿元。

上证综指2440点是第六轮牛市的起点。资金面与股市牛熊周期相生相长,而从周期角度看,我们认为 19/01/04上证综指2440点是第六轮牛市的起点。我们在《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《“牛”转乾坤——2020年A股投资策略-20191117》等多篇报告分析过,1990年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程,平均5-6年一轮回,19年1月4日上证综指2440点以来市场进入第六轮牛市。第一,牛熊时空规律上,从指数跌幅、持续时间、成交量、个股跌幅百分比分布等角度分析,截至19年1月4日第五轮熊市下跌已经与前几次熊市相似。第五轮熊市从15/6/12高点5178点到19/1/4低点2440点最大跌幅53%,与前四轮50-70%最大跌幅相当。从持续时间看,第五轮熊市15/6-19/1持续43个月,与前四轮普遍35-50个月持续时间相当。从成交量看,15/6-19/1每日成交量从最高的1272亿股降至最低253亿股,降幅80%,已超过前四轮60-70%降幅区间。看个股股价涨跌幅,15/6-19/1全部A股股价最大跌幅超60%的个股占比84%,与前几轮熊市50-90%区间相当。第二,从估值来看,过去五轮熊市中市场底部时期全部A股PE(TTM,整体法,下同)为11.5-18.4倍,PB(LF,整体法,下同)为1.44-2.06倍,上证综指2440点时分别为13.2倍、1.42倍,已经处于底部区域下轨附近。从风险溢价看,今年年初上证综指2440点风险溢价率(全部A股PE倒数-10年期国债到期收益率)为4.4%,与前几轮熊市底部4.2-4.7%多数区间相当。第三,从基本面背景看,历史上5个领先指标(社融存量同比/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积累计同比、汽车销量累计同比)中3个及以上企稳后市场会反转,今年1月4日上证综指2440点前后,五个领先指标中有3个企稳,基建投资增速在18/09见底,社融存量同比在18/12见底,统计局PMI指数19/02见底(其中PMI新订单指数09/01见底)。

2. 场外资金流入助推牛市第2波上涨

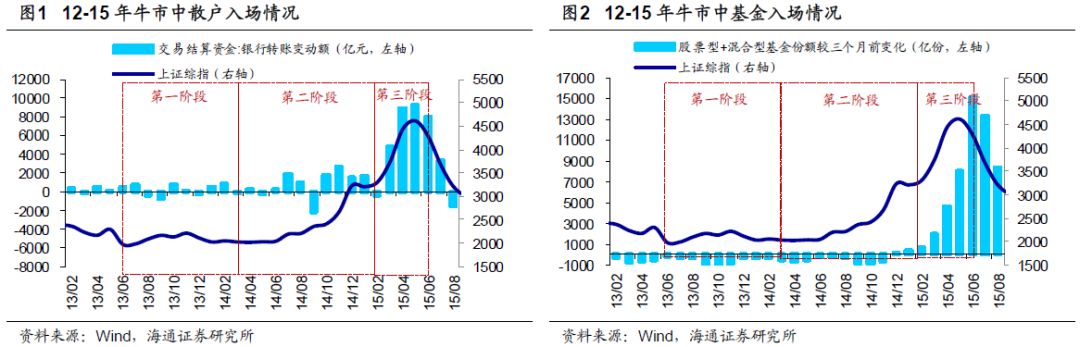

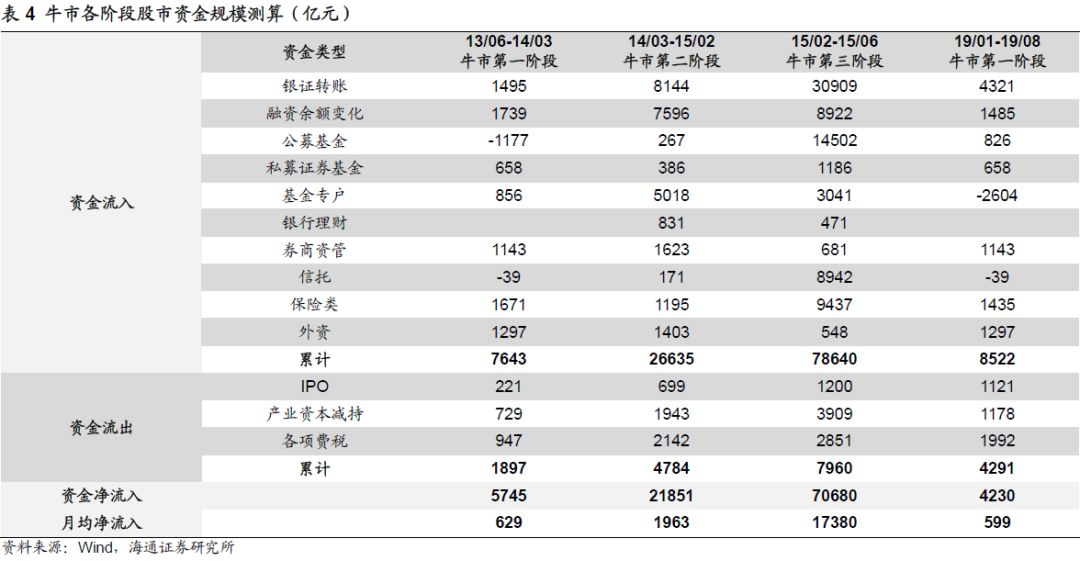

牛市有三个阶段,不同阶段资金入市的节奏不同。虽然上证综指年初2440点以来市场已进入第六轮牛市,但是根据我们在《牛市有三个阶段-20190303》与《以史为鉴:牛市的资金入市节奏-20190703》中的研究,牛市中资金与行情的关系并非是简单线性的,一场牛市可以再进一步细分为三个阶段,不同阶段的资金情况并不相同。首先根据盈利和估值关系,我们可以将牛市分为三个阶段:第一阶段孕育期,盈利依旧在回落,市场估值修复从而上涨;第二阶段是爆发期,估值盈利戴维斯双击带动市场快速上涨;第三阶段是泡沫期,此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。其次,牛市各阶段资金入场特征并不相同,牛市第一阶段市场的上涨主要由存量资金高换手推动,增量资金仍在观望。场外资金往往要等到牛市第二阶段中后期才开始入场,并在第三阶段大幅流入,推动牛市走向泡沫化。以12-15年牛市为例,用上证综指刻画这轮牛市的第一阶段为13/06-14/03,期间代表散户资金的银证转账月均流入160亿,散户并未大幅入场。股票型与混合型基金份额从19500亿份下降到17700亿份,保险资金余额中投向股票和基金的比例从10.1%上升到10.3%,可见保险和公募基金也没有大幅入场。融资余额月均增量仅190亿,增量也很少。但是场外资金在第二阶段(14/03-15/02)后期及第三阶段(15/02-15/06)加速入场,银证转账资金在二、三阶段分别月均净流入730、7600亿,股票型基金与混合型基金的份额从第一阶段末的17700亿份先小幅下降到第二阶段末的17600亿份,再大幅上升至第三阶段末的33700亿份,二、三阶段月均减少10、增加5400亿份。融资余额在牛市后两个阶段月均分别增加680、2200亿元。险资运用余额中股票和基金的占比从第一阶段末的10.3%先上升至第二阶段末的12%,然后在第三阶段末达到最高的16%。

上证综指2733点是牛市第二波上涨起点,2020年场外资金入场将加速。如前所述,市场从上证综指今年初2440点以来已进入第六轮牛市。按照牛市三段论进一步划分,上证综指2440-3288-2733点是本轮牛市第一阶段,即2019/01/04的2440点至2019/04/08的3288点是牛市第一阶段的上涨期,3288点至2019/08/06的2733点的第一阶段进二退一的回撤期。我们认为上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论中的3浪:一是从时空角度看这轮市场表现已经与历次牛市第一阶段相近,历史上牛市第一阶段持续时间5-10个月左右,指数最大涨幅在20-50%之间,随后会回吐前期涨幅的6-7成。这轮从19年1月4日上证综指2440点至19年4月8日3288点,最大涨幅35%(848点),然后从3288点跌至19年8月6日2733点(回调555点),回吐了前期涨幅的65%,总共持续了约7个月。二是基本面上,从库存周期和政策时滞角度预判全部A股归母净利同比增速三季度见底,最新公布的三季报数据显示19Q3/19Q2/19Q1全部A股归属母公司净利累计同比分别为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%。整体上A股三季报净利润增速与中报基本持平,业绩圆弧底逐步形成,详见《盈利底已现——19年三报点评-20191101》。牛市第二波上涨需要基本面、政策面共振,初期在确认基本面或政策面变好前市场会有反复,如同跑步加速前在起点附近折返跑热身。市场在反复震荡盘整后,出现基本面或者政策面信号后才会加速上涨,这可能需要等12月中公布的11月经济数据企稳,中央政治局、中央经济工作会议明确未来宏观政策偏积极的基调,那时岁末年初行情和牛市3浪加速有望合二为一。如前所述,牛市第一阶段场外资金仍在观望,今年1月4日至8月6日场外资金仅月均净流入仅500多亿元,增量资金较少。场外资金往往要等到牛市第二阶段中后期才开始入场,即2020年大量资金流入将助推市场第二阶段加速上行。

3. 2020年预计股市资金净流入超1万亿

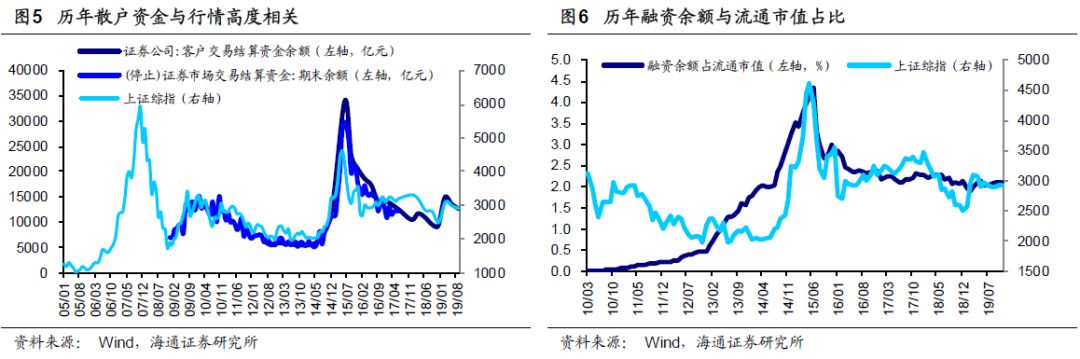

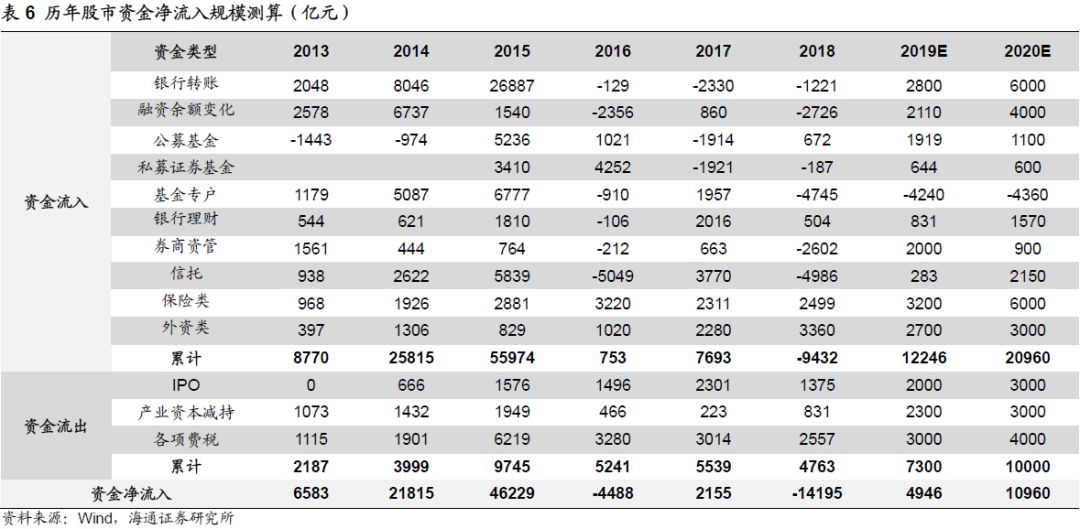

资金流入1:散户资金预计流入6000亿元,杠杆资金预计流入4000亿元。散户资金我们用银证转账来衡量,指标上2017/06以前我们用中国证券投资者保护基金公司(简称“投保基金公司”)每周公布的“证券市场交易结算资金:银证转账变动净额”, 17/06后由于前述指标停止更新,我们改用中国证券业协会每季度公布的“证券公司客户交易结算资金”,两者数据统计口径基本一致,因此误差较小。回顾历史,2014年银证转账净流入8046亿元,15年为26887亿元,16年为-129亿元,17年为-2330亿元,18年-1221亿元,19年2800亿元,2020年市场将进入牛市第二阶段的上涨阶段,而过去两次牛市的第二阶段如09/01-09/11期间银证转账净流入约7100亿元,14/03-15/02净流入8100亿元,保守估算明年银证转账净流入约6000亿元。投资者除了用自有资金入市,还可以融资入市,这部分杠杆资金我们用“融资余额”来统计。2014年沪深两市融资余额增加6737亿元,15年增加1540亿元,16年-2356亿元,17年860亿元, 18年-2726亿元,19年约为2100亿元。截至19/11/22,融资余额与A股流通市值的比重为2.1%,与16年以来的均值以及14年初的比值一致,考虑到明年市场有望大幅上涨,我们估算明年杠杆资金将流入4000亿元。

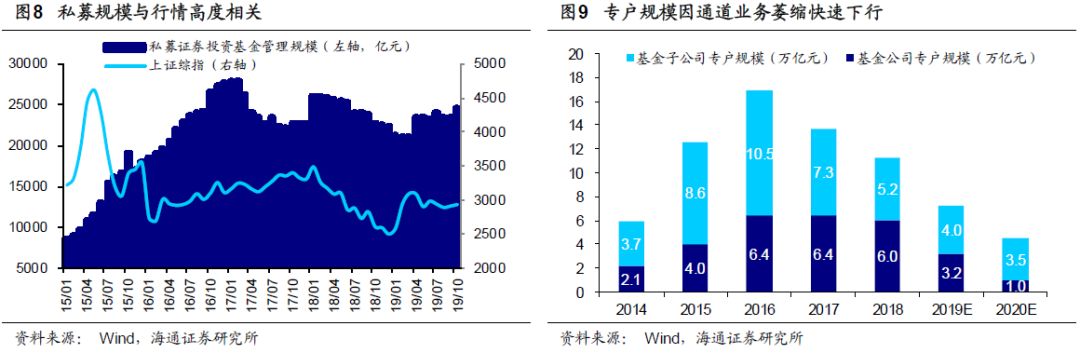

资金流入2:公募基金预计流入1100亿元,私募证券基金预计流入600亿元,基金专户预计流出4360亿元。公募基金方面我们使用股票型基金与混合型基金的月度份额变化量×上月基金单位净值×上月基金仓位来近似获取当月公募基金流入股市的资金量,统计出2014年公募基金净流入股市的资金规模为-974亿元,15年5236亿元,16年1021亿元,17年-1914亿元,18年672亿元,19年约为1919亿元。展望2020年,市场有望向上突破前期上证综指3288点的高点,而回顾历史,当指数突破前高时,基金份额往往会因为投资者赎回而减少,待指数突破趋势确认后,基金份额会再次因申购增加而上升,截止19/11股票型和混合型基金份额共2.5万亿份(对应2万亿元股票净资产),我们预计2020年股票型和混合型基金份额先减后增后小幅增加至2.6万亿份,目前股票型基金和混合型基金的仓位分别为87%和58%,假设2020年两者的仓位分别升至90%和60%,则综合考虑份额和仓位变化后明年基金净流入股市的资金规模预计为1100亿元。私募基金方面公开数据较少,私募证券基金的规模数据证券投资基金协会每个月会披露,但总资产中有多少配置在股市上官方没有统计,仅2016年协会撰写的《中国私募证券投资基金行业发展年度报告》中披露了私募证券基金中股票类私募规模占比为30%,混合类22%。我们以私募证券基金持股比例为40%计,以持股市值变化代表资金流入流出,2015年私募入市规模为3410亿元,16年为4252亿元,17年-1921亿元,18年-187亿元,19年、20年分别估测为644亿元、600亿元。专户方面,基金公司与基金子公司专户的规模数据证券投资基金业协会每个季度会披露,但是两者的持股占比数据较少,协会仅在2014-2016年出具的《中国证券投资基金业年报》中披露了基金公司专户14-16年持有股票与基金的比例以及基金子公司专户16年股票与其他资管产品的比例,因此之后数据我们只能自行估算。回顾历史,2015年专户入市资金规模为6777亿元,16年-910亿元,17年1957亿元,18年-4775亿元。2019年受通道业务萎缩影响,基金公司专户规模从18年的6万亿元快速下降到19/06的4.3万亿元,基金子公司专户同期从5.2万亿元下降到4.7万亿元,若后续规模萎缩依旧保持此趋势,估测19年、20年专户入市资金规模分别为-4240、-4360亿元。

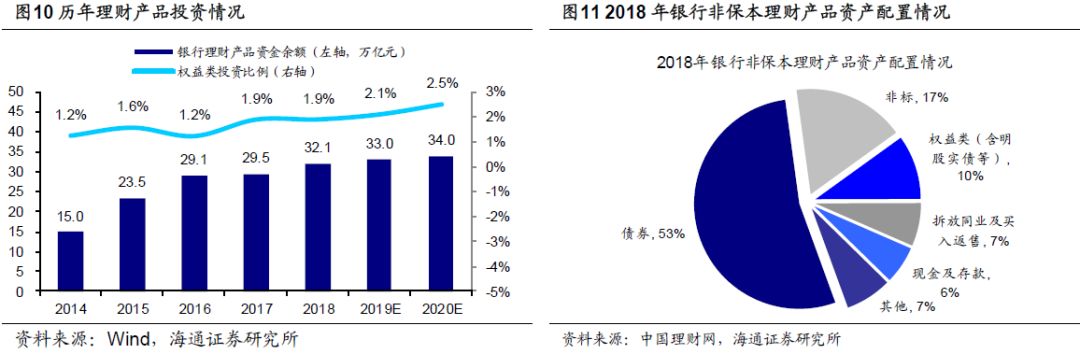

资金流入3:银行理财预计流入1570亿元,券商资管900亿元,信托2150亿元。大资管时代各类资管产品投资股市的规模不可忽视,因此我们分别测算了银行理财、证券资管和信托,期货资管由于相比其他资管规模过小,因此我们不做统计。银行理财方面,理财规模数据Wind有相关统计,持股比例数据来源于中国理财网每年出具的《中国银行(5.460, -0.09, -1.62%)业理财市场年度报告》中披露的权益资产比例,权益资产可以分为明股实债、二级市场股票以及配资三种,纯粹的二级市场持股比例只占权益资产的20%左右,以银行理财资金持股规模变动额作为资金流量额,2014年理财资金流入股市621亿元, 15年1810亿元,16年-106亿元,17年2016亿元,18年504亿元。19年至今,各家银行的理财子公司已逐步设立并开始发行公募理财产品,相比于表内理财,公募理财销售门槛大幅降低、无起购点且允许直接投资股市,理财规模和持股比例有望逐步上升,截止18年底,银行理财的规模和持股比例分别为32.1万亿元,1.9%,我们估测19、20年银行理财规模分别为33、34万亿元,持股比例为2.1%、2.5%,对应资金入市规模分别为831、1570亿元。券商资管方面,证券投资基金协会每个季度会公布规模数据,且在《中国证券投资基金业年报》中披露了券商资管14-16年的持股比例,17年至今的持股比例我们用Wind的券商资管产品信息进行估算,经过最终计算,2014年券商资管入市444亿元,15年764亿元,16年-212亿元,17年663亿元,18年-2602亿元。券商资管业务中通道业务占比接近70%,受资管新规影响,18年至今券商资管规模逐年缩水,但是于此同时持股比例由于股市行情回暖也在上升,综合来看我们估测券商资管整体规模由18年的13.4万亿元逐步下降至19、20年的11、9.5万亿元,同时持股比例由18年的2.4%逐步上升到19年的4.8%与20年的6.5%,对应19、20年入市资金规模分别为2000、900亿元。信托方面,中国信托业协会每个季度会公布信托资金持股及持基规模,经过测算,2014年信托资金入市2622亿元,15年5839亿元,16年-5049亿元,17年3770亿元,18年受到资管新规压缩通道业务和股市下跌影响,信托资金大幅流出4986亿元,19年信托资金整体规模基本平稳,持股和持基比例与股市行情波动一致,估测19年信托资金的规模和持股比例分别为19.5万亿元与3%,对应资金入市283亿元。往后看我们预计20年信托资金规模上升至20万亿元,持股比例为4%,对应资金入市规模2150亿元。

资金流入4:保险类资金预计流入6000亿元。我们在《险资“资产荒”再现-20191021》等报告中将广义保险资金定义为社保基金与基本养老金、年金(企业年金和职业年金)、保险公司资金三者的集合,整体来看,我们预测保险类资金总规模有望从今年的30万亿上升到明年的33万亿,持股比例从9.3%上升到10.4%,对应明年将有约6000亿资金入市,以下是三类保险资金的详细测算:

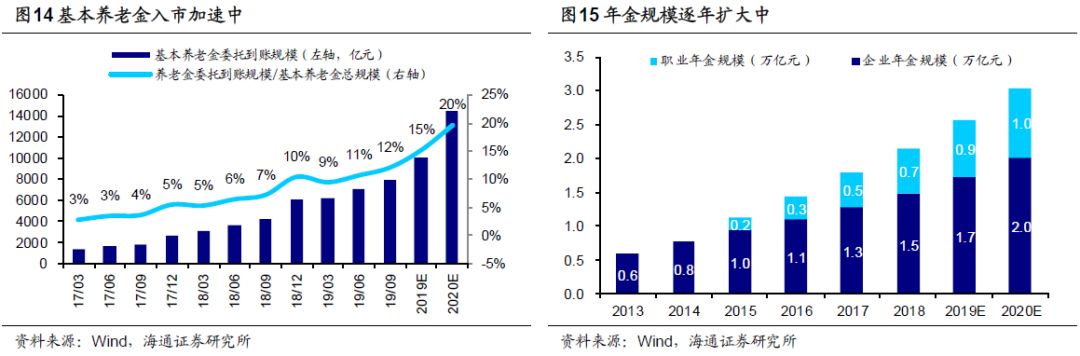

① 社保基金与基本养老金是我国养老体系的第一支柱。社保基金方面,已实现的投资收益与财政拨款是每年主要的增量资金,社保投资股票的比例大约为20-25%,14年社保资金入市287亿元,15年589亿元,16年323亿元,17年322亿元,18年284亿元,18年底社保基金总资产为2.23万亿元,我们预计19/20年社保总资产分别为2.38、2.53万亿元,以20%入市比例计算,社保19/20年资金流入均为300亿元。养老金方面,人社部每个季度披露了地方政府委托社保基金理事会代为管理的基本养老金的到账规模,基本养老金投资股票比例比社保基金略低,一般为15-20%,以此计算2016年基本养老金入市150亿元,17年260亿元,18年498亿元,基本养老金委托规模还在加速期,18年委托到账金额约为6000亿元,19、20年我们预计分别为1、1.45万亿元,以15%入市比例计算入市规模分别为600、675亿元。

② 企业年金和职业年金构成了我国养老体系中的第二支柱。企业年金方面,人社部每个季度会披露全国企业年金积累基金规模,持股比例根据我们的测算大概在5-10%左右,2014年企业年金入市116亿元,15年129亿元,16年108亿元,17年126亿元,18年132亿元,18年底企业年金累计规模为1.47万亿元,我们预计19、20年规模分别为1.7、2.0万亿元,以7%入市比例计算对应的入市规模为176、206亿元。职业年金规模目前刚刚起步尚无公开数据,我们测算19年底整体规模约为8500亿元左右,入市比例参考企业年金,考虑到年金初步入市可能不会一步到位,预计20年入市规模为300亿元。

③ 保险公司资金的规模数据和持股数据银保监会会每月披露,以此统计出2014年保险公司资金流入股市1523亿元,15年2164亿元,16年2638亿元,17年1659亿元,18年1585亿元,截止18年底,险资运用余额的规模为16.4万亿元,持有股票和基金的比例为10.5%,我们估计19年规模和比例分别为18.2万亿元、11.2%,对应19年资金入市规模为2016亿。展望2020年,险资运用余额有望保持目前10%以上的增幅,持股比例方面12-15年牛市第二阶段中险资运用余额中投资股票和基金的比例增加了1个百分点,假设20年底险资运用规模达20万亿元,比例上升至12.5%,则对应明年商业保险资金入市规模为4533亿元。

资金流入5:外资预计流入3000亿元。外资流入A股有两种途径,一是通过沪深股通北上,该途径下外资只能购买1200余只满足陆股通要求的股票;二是QFII/RQFII,该渠道下外资能买所有A股,但针对每家机构外管局有额度限制。目前央行每个季度会公布境外机构和个人的持股市值,交易所会公布陆股通北上资金每日流入A股的金额,此外,外管局每个季度公布的国际收支平衡表中金融账户的相关统计也与北上资金的流量数据高度吻合。根据上述口径测算过去几年外资流入A股的资金规模分别为14年1300亿元,15年829亿元,16年1020亿元,17年2280亿元,18年3360亿元,19年估测为2700亿元。展望2020年外资流入情况时我们参考中国台湾、韩国股市国际化的经验,中国台湾在2000年全面取消外资持股比例上限后,外资持股比例从2000年8.8%升至2007年25%,韩国外资持股比例从92年4%提高到2000年13.8%,台湾股市、韩国股市中外资持股比例在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点。假设未来我国资本市场对外开放的过程中外资持股占比(按自由流通市值计算,下同)每年提升1.5个百分点,则明年预计有3000亿元的增量外资流入A股。此外,部分投资者对外资中跟随指数的被动资金规模较为重视,我们对此也进行测算。A股纳入国际指数从2018年6月开始,至今一共调整了6次,已经有多次样本可以供我们学习。而外资进入A股的两个途径中QFII的业绩比较基准绝大多数都是沪深300,因此跟踪国际指数的海外资金要进入A股均是通过陆股通进入,而陆股通有分时数据。复盘过去6次国际指数成分调整生效日尾盘集合竞价时北上资金买入情况,我们发现MSCI纳入因子调整5个百分点对应的尾盘北上资金为100多亿元人民币流入,FTSE纳入因子调整5个百分点为50多亿元人民币流入,标普5个百分点对应20多亿元人民币流入。明年暂时只有FTSE将在20/03将A股纳入因子从15%提升到25%,MSCI和标普暂未公布指数纳入进度,而MSCI在19/02曾表示进一步提高A股纳入因子还需满足一系列条件,因此我们还需后续紧密跟踪。

资金流出:IPO预计流出3000亿元,产业资本减持预计流出3000亿元,各项税费合计预计流出4000亿元。IPO融资规模Wind有直接统计,2014年为666亿元, 15年1576亿元,16年1496亿元,17年2301亿元,18年1375亿元,19年估测为2000亿元。随着科创板的成熟以及新三板精选层及转板制有望推出,我们预计明年IPO规模约为3000亿元。产业资本减持与股市行情密切相关,往往股市行情较好时,产业资本倾向减持。回顾历史,2014年产业资本减持规模为1432亿元, 15年为1949亿元,16年为466亿元, 17年为223亿元, 18年为831亿元,19年估测为2300亿元。展望2020年,解禁规模为3.2万亿元,与19年持平,但是我们认为明年市场将进入牛市第二阶段的上涨期,产业资本倾向于减持更多,预计为3000亿元。节奏上看,2020年1月解禁额为6700亿元,全年最高,需注意解禁带来的市场情绪风险。股市税费主要包括三样:融资费用、交易费用与印花税。融资费用从杠杆资金产生,融资年化基准费率为8.35%,因此2014年融资费用为426亿元,15年1140亿元,16年750亿元,17年778亿元,18年763亿元,19年估测为700亿元,20年随着市场进入牛市第二阶段上涨期,融资余额会大幅上升,预计融资费为1000亿元。交易费用与印花税分别从交易额中抽取1‰,因此2014年交易费用与印花税合计为1475亿元,15年5079亿元,16年2530亿元,17年2236亿元,18年1794亿元,19年估测为2300亿元,明年随着股市进一步上涨交易税费有望达到3000亿元。

整体来看,2020年类似2014年,股市资金净流入约1.1万亿元。根据我们的测算,2019年股市资金净流入约为5000亿元,规模上与2013年较为接近,从节奏上看2019年月均流入接近500亿元,与历史上牛市第一阶段的资金流量接近。2020年我们预计股市资金净流入1.1万亿元,月均流入接近1000亿元。历史上看2014年股市资金净流入约2.2万亿元,12-15年牛市中的第二阶段14/03-15/02月均资金净流入接近2000亿元,与2020年相比看似差距较大。但实际上14年的行情中杠杆资金的影响较大,且市场从14年下半年才开始快速上涨,而2020年相对14年上涨的时间更长,节奏更缓,因此2020年更像温和版的14年。

风险提示:向上超预期:国内改革大力推进,向下超预期:美欧经济危机。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

![[鄙视]](https://comment.sinaimg.cn/emoji/default/face_sina_26.png "[鄙视]")

热门推荐

特朗普要求从乌克兰获得任何能得到的东西 以收回投入的资金 收起特朗普要求从乌克兰获得任何能得到的东西 以收回投入的资金

- 2025年02月22日

- 22:30

- APP专享

- 扒圈小记

31,117

31,117

程序员辞职成网约车“单王” :3年赚近70万,今年将赚到100万

- 2025年02月22日

- 09:57

- APP专享

- 扒圈小记

- 2,215

七名中国选手闯入第34届乒乓球亚洲杯男女单四强

- 2025年02月22日

- 15:07

- APP专享

- 北京时间

- 2,080

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 04:04:48

高德红外(sz002414)董事长称多个脑机接口技术已超马斯克。武汉高德红外(sz002414)股份有限公司董事长黄立在亚布力论坛年会表示,公司5年前就开展了脑机接口研究,并在不断突破脑机接口顶尖技术。高德红外(sz002414)实现了65000个通道的脑机接口,远超马斯克的3072个通道,是马斯克的20倍,并且实现了双向信息的读取与写入,而马斯克的技术则为单向。他直言,“很多技术层面的指标,我们已超过埃隆·马斯克的Neuralink公司。”不知道是不是当初的亩产万斤? -

趋势领涨今天 03:05:10

清华大学智能产业研究院(AIR)院长张亚勤院士表示,“10年后,机器人(sz300024)会比人都多,每个人身边都会有10个机器人(sz300024),包括物理或者虚拟的。未来3-5年,影响最大的受益者是IT行业本身,如英伟达、微软、亚马逊、谷歌meta、苹果,一大批芯片云计算公司等,是大受益者,他们提供技术和基础设施。 -

趋势领涨今天 01:54:15

【DeepSeek“低调”参与2025全球开发者先锋大会】《科创板日报》23日讯,《科创板日报》记者从2025全球开发者先锋大会主办方获悉,DeepSeek参与了今年大会,但是方式颇为低调,主要是以闭门会和工作坊的形式参与。 -

趋势领涨今天 01:45:26

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 01:45:17

二、宇树科技携两款机器人(sz300024)亮相2025GDC《科创板日报》22日讯,在2025全球开发者先锋大会上,宇树科技带来两款机器人(sz300024),一是售价9.9万元的Unitree G1人形机器人(sz300024),这款机器人(sz300024)最大的特点是轻量化与高负载能力;二是针对C端,有遛狗和拖物功能的Unitree Go2。近期人形机器人(sz300024)走势很强,现在2025全球开发者峰会已经召开,宇树科技研发的机器人(sz300024)也已经亮相,机器人(sz300024)的行情肯定没有走完,但短期是不是利好兑现了呢?三、马斯克投的飞行汽车试飞成功周末马斯克飞行汽车上天的消息迅速冲上各大网站热点,马斯克投的飞行汽车试飞成功!垂直起降,无外露螺旋桨,水平飞行可达177公里!217万元一辆,已有3300个订单。据了解,Model A可以垂直或水平起飞,最多可搭载两人。这款飞行汽车既可以在城市道路行驶,也能开到天上,满电状态下,水平飞行可达177公里,地面行驶可达322公里。国内研究报告指出,从2025年起,飞行汽车将迈入商业化启航的1.0阶段;预计到2035年左右,智能eVTOL飞行汽车规模化应用加速,成为低空交通出行的主要运载工具;预计到2050年左右,陆空两栖飞行汽车将实现大众化应用,低空交通与地面交通深度融合,构建起三维立体智慧交通体系。摩根士丹利预测,至2050年飞行汽车的全球市场规模将达9万亿美元,而中国潜在市场规模将达2.1万亿美元。飞行汽车是周末吹得最猛的一个板块,对A股市场来说,人形机器人(sz300024),DeepSeek经过连续大幅炒作以后,市场热点会不会借机切换到飞行汽车、低空经济等板块呢?我们认为这个概率还是很大的。 -

趋势领涨今天 01:45:02

暖风频吹 有个板块周末爆棚这个周末虽然美股大跌,但国内继续暖风频吹,主要集中在外资金融机构看好中国创新突破上电视;宇树科技携两款机器人(sz300024)亮相2025GDC;重点是飞行汽车真的上天了!一、外资金融机构看好中国创新据央视报道,外资金融机构看好中国创新突破。多家外资机构认为中国在科技创新领域不断实现突破,并且正在构建更完整的产业链条,这将不断提升中国的国际竞争力。摩根士丹利日前上调明晟中国指数评级,同时认为,中国公司在人工智能领域展现出较强的竞争力,在多项最新技术突破的支撑下,科技密集型企业有望实现利润率和收益率双增长。高盛发表的研报则看好中国在数据、“云服务”以及软件和应用等领域的发展前景。此外,外资金融机构还加大了对中国企业的调研频次。阿布扎比投资局、汇丰、施罗德、德意志银行、法国巴黎银行等外资机构,近期多次出现在A股上市公司的调研名单中,调研范围涵盖电动车、消费、家电等众多行业。国际金融协会日前发布的报告显示,1月,外国投资者积极布局中国资产,外资净买入中国股票和债券的总金额超过了100亿美元。全球估值最低的只有A股和港股,因为DeepSeek的突破,彻底改变了外资对国内的看法,但这里也有两点不太好:一是,内资继续大幅流出。上周五内资虽然出现了流入,但相比前四天大幅流出近1800亿来说,上周五流入不到70亿元,还是杯水车薪!重点是内资很难连续三天流入,所以,不排除,下周一内资还会继续砸盘;二是,周末巴菲特发布了年度报告,巴菲特提到将永远把绝大部分资金投资于股票,重点是主要是对日本的投资增加,没有提到A股和港股! -

趋势领涨今天 01:05:03

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-22 07:46:21

在全球开发者先锋大会上,商汤科技联合创始人、首席科学家王晓刚表示,以模仿学习为主的端到端技术面临挑战,一方面高质量场景数据稀缺,驾驶数据质量参差不齐;另一方面模仿学习存在性能瓶颈。他还透露,商汤下一代与世界模型协同交互的端到端自动驾驶方案将在4月车展发布,此外,日日新大模型6.0也将在今年发布。 -

趋势领涨2025-02-22 04:06:31

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-22 02:07:22

【年内公募基金斥资超33亿元参与定增】财联社2月22日电,今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。