如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

相关报道:

近日,百威亚太拟登陆港交所的计划成为市场热点,尽管7月13日百威英博宣布停止推进百威亚太IPO计划,不过百威亚太的商业策略或揭示了啤酒经营的一般规律:规模性高端化、核心类别差异化、发展关联非啤酒类饮品以及市场扩张。

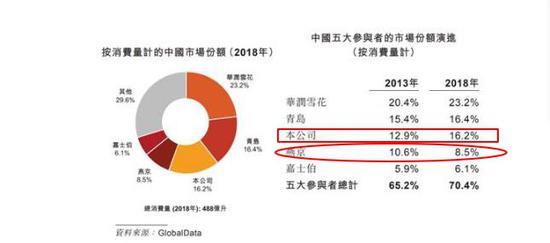

据百威亚太招股书显示,中国啤酒市场前五大啤酒公司市占率从2013年的65.2%上升至2018年度70.4%(按消费量计),其中华润雪花、青岛啤酒、百威亚太和嘉士伯2018年的市占率都比2013年度有所提升,而燕京啤酒的市占率则从2013年的10.5%下降至2018年的8.5%,居中国啤酒市场第四名,与第三名的百威亚太(2018年的市占率是16.2%)差距已经拉开。

年报显示,燕京啤酒在2014-2018年产品销量连续五年下降,营收和净利润也有不同程度的下降,在2016-2018年度的净利率都不到3个百分点,在五大啤酒公司中垫底。在行业竞争愈发激烈的今天,燕京啤酒该实施什么战略才能扭转销量下降的颓势,又该如何实现利润的提升?

啤酒经营三大路径:扩张获份额优势、规模优势降成本、产品高端化提毛利

百威亚太是AB InBev Group旗下的亚太地区啤酒制造商,销售区域主要包括中国、澳洲、韩国、印度等国家和地区,销售额亚太地区第一。2017年和2018年,百威亚太销量分别为101986十万公升和104266十万公升,销售收入分别为77.9 亿美元和84.59亿美元。折算成人民币,百威亚太2018年的销售收入高达580亿元左右,这个体量约是华润啤酒的180%,是青岛啤酒的210%,是燕京啤酒的5倍左右。

百威英博在进入亚太地区三十年时间里可以从零做到第一,与其以并购为主的市场扩张有关。招股书显示,百威亚太进入中国的时间是1984年,当年开始向珠江啤酒提供技术;1995年, Anheuser-Busch在武汉成立百威啤酒;2004年,Anheuser-Busch收购哈尔滨啤酒集团有限公司。1998年百威进入韩国:Interbrew与韩国斗山集团订立合资企业经营Oriental Brewery;2014年百威集团购回Oriental Brewery的100%股权。2003年百威进入印度:SAB与印度Shaw Wallace Breweries订立合资企业。2006年百威进入越南:SAB以其与Vinamilk的合资企业首次进入越南。2011年 百威进入澳洲:SAB收购澳洲领先啤酒 商Foster‘s Group及Foster’s Group的附属公司Carlton & United Breweries。

而中国市场占有率排名第一的华润啤酒也在近些年积极并购。2013年,华润雪花斥资54亿收购金威;2018年8月,华润啤酒直接控股股东华润集团(啤酒)有限公司已与喜力集团签订主要条款清单,以约243.5亿港元对价向喜力集团配售发行40%股份,同时华润创业以4.64亿欧元购买喜力集团0.9%股权,华润实现与喜力的强强联合。

百威亚太产品的差异化以及高端化特征也造就了公司的高利润率。招股书显示,百威亚太旗下有超过50个品牌的啤酒产品,既有百威等全球品牌,也由凯狮、哈啤等区域性品牌。在这50多个品牌中,有12个是超高端及高端品牌。百威亚太称,凭借高端及超高端类别品牌贡献公司绝大部分收入。2017年和2018年,百威亚太的毛利率分别是55.7%和55.17%,高出国内啤酒厂商平均毛利率10个百分点以上。

东兴证券也认为,高端产品毛利率较高,可缓解成本压力。以重庆啤酒为例,高端啤酒的毛利率在50%以上、中端啤酒和低端啤酒的毛利率分别在40%左右和15%左右。

百威亚太招股书显示,高端化及升级交易是亚太地区啤酒市场的结构性趋势。相比相对全球其他市场而言,亚太地区的高端及超高端啤酒类别相对欠发展,预计其增速会大幅高于该地区整体啤酒市场的增速。预计2018-2023年,亚太地区高端及超高端啤酒销量增速5.6%,高于亚太地区啤酒行业整体增速(1.7%)。这或意味着,谁能够把握好结构性趋势,谁就会在接下来的竞争中占据先机,而百威亚太认为可以把握整个亚太地区(特别是中国)的高端化及升级交易趋势。

在中国高端及超高端啤酒市场中,按消费量计算,百威亚太市场占有率高达46.6%,位居第一,高出第二名的青岛啤酒(2018年市占率14.4%)32.2个百分点。

此外,百威集团在美国的规模化生产也能够有效降低单位成本,提高利润。据中信建投的研究,2018 年美国单厂产量70万千升以上的工厂有 15 个,其产量占全美啤酒产量 73%,平均单厂产量接近 100 万千升;单厂产量 23-70 万千升的工厂有 5个,产量占全美啤酒 9%,平均单厂产量接近 40 万千升。以上两项的产量占比已超过 80%。上述的 20 个大型工厂全部为百威和摩森康胜(份额排名第一、第二)的工厂,规模化产带来显著高的利润率,例如百威在北美 EBITDA 利润率达到 41%,而在格局类似的韩国EBITDA 利润率预计略低于此。百威在北美的 EBITDA 利润率也显著高于其他巨头在全球各市场的情况。

燕京啤酒销量连续五年下降,与行业前三差距拉大

百威啤酒招股书显示,2013年百威亚太在中国市场的占有率是12.9%,位列第三名,而紧随其后的燕京啤酒的市场占有率是10.6%,相差2.3个百分点。而2018年,亚太百威和燕京啤酒在中国的市场占有率依旧位列第三、四名,数据分别是16.2%和8.5%,相差7.7个百分点,差距拉大。

燕京啤酒市场占有率的下降在年报上的体现就是啤酒销量自2014年以来逐年下降,2018年的营业收入及净利润还不及2013年的水平,营收在2014-2017年连续四年出现下降、净利润在2015-2017年连续三年下降,且下降幅度比营收降幅大。

2013-2018年,燕京啤酒分别实现营业收入137.48亿元、135.04亿元、125.38万元、115.73万元、111.96万元和113.44万元,同比分别增5.49%、-1.78%、-7.15%、-7.7%、-3.26%和1.32%;分别实现归母净利润6.81亿元、7.26亿元、5.88亿元、3.12亿元、1.61亿元和1.8亿元,同比分别增长10.46%、6.68%、-19.07%、-46.9%、-48.3%和11.47%。

在年报中,燕京啤酒没有披露公司营收净利润下降的具体原因,但啤酒销量连年下滑必是重要原因。2013-2018年,公司啤酒销量分别为571.4万千升、532.11万千升、483万千升、450.36万千升、416.02万千升和392万千升,2014-2018年分别同比下降6.88%、9.23%、6.76%、7.63%和5.77%,2018年销量下降幅度收窄。2013-2018年公司啤酒板块收入分别是130.11亿元、127.6亿元、118.08亿元、108.68亿元、104.43亿元和107.28亿元,与总营收变动趋势一致。

wind显示,燕京啤酒最近三个会计年度的净利率已下降至不到3个百分点。2016-2018年,公司的净利率分别是2.76%、1.54%和1.98%,这低于其他四家啤酒公司同期水平。2016-2018年,青岛啤酒的净利率分别是4.24%、5.26%和5.87%;华润啤酒的净利率分别是4.86%、3.92%和3.03%;重庆啤酒的净利率分别是4.38%、10.27%和12.15%,而百威亚太2017年和2018年的净利率分别是13.76%和16.59%。

此外值得关注的是,燕京啤酒控股的惠泉啤酒在最近几年的发展也不乐观。2015-2018年,惠泉啤酒分别实现营业收入7.52亿元、6.18亿元、5.69亿元和5.52亿元,同比分别下降9.34%、17.83%、7.86%和3.06%;分别实现扣非归母净利润0.11亿元、-0.11亿元、-0.46亿元和-0.01亿元,已连续三年为负值。燕京啤酒持有惠泉啤酒50.08%的股份,由于惠泉啤酒近几年净利润较低,故对燕京啤合并报表的影响不大。

惠泉啤酒主要在福建省销售,但目前福建地区已是百威的“地盘 ”。百威在福建的布局一是有原英博扶持的雪津品牌,另一是福建莆田150万吨超大产能2018年开始运营。在激烈的行业竞争中,惠泉啤酒面临的环境愈发残酷。

产品高端化或是燕京啤酒突围路径

燕京啤酒若要摆脱目前啤酒销量下滑、净利率较低的困境,扩张获得份额优势、规模化生产降低成本以及产品高端化提高毛利都是可以实现突围的途径,但从燕京啤酒的现状看,产品高端化或是燕京啤酒的首选路径。

中信建投研究认为,中国啤酒市场多年份额争夺战造成目前低吨价、低盈利、产能过剩的局面。1990-2010 年,青啤、燕京、华润等企业为了在行业高速增长期快速抢占市场份额,各企业采取价格战和兼并收购方式进行激烈竞争,造成当下行业吨价低、产能过剩。目前,经过多年份额争夺战,前五企业各自形成相对稳定的强势市场。如华润在四川、安徽、浙江;青啤在山东、陕西、山西;百威在广东、福建;燕京在北京、广西;嘉士伯在西部地区等。各自的强势市场犬牙交错,形成了区域平衡。并且,中国啤酒市场总量趋于饱和,预计未来 3-5 年内基本稳定。

在这种情况下,若通过并购或价格战方式获得份额优势显得不切实际,而通过去过剩产能(关厂)实现规模化生产降低成本,或通过产品高端化及提升毛利将是突破的路径。

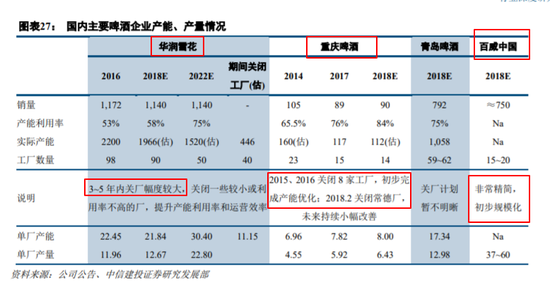

重庆啤酒就是去产能提高利润的标本,东吴证券认为,重庆啤酒目前关厂已基本完成,5 年产能优化带动净利率提升 6pct。而华润2017 年也开启了关厂进程,总计关厂7 家,2018年共 13 家,关厂进程加速;青岛啤酒 在2018 年关闭杨浦和芜湖公司。

东吴证券还认为,燕京啤酒由于国企体制限制,目前还没有明确的关厂计划。产能优化固然是大势所趋,不过燕京啤酒目前可以先推进产品高端化及产品升级的进程。

目前,燕京啤酒中吨酒价格仅在 2500 元/千升出头,而国内其他啤酒厂商的吨酒价格都在3000元/千升以上,明显处于偏低位置。据招商证券研究报告,燕京啤酒由于产品结构中,低端产品占比达到 70%以上,但中高端化趋势也在近年加速。广西漓泉旗下的 1998 中高端产品销售突出,北京地区2018年也推出了帝道,主打9元价格带,与6-7元的鲜啤、8 元的纯生,形成中高端上价格带群。

2019 年第一季度,燕京啤酒实现营业收入34.48 亿元,同比增长5.13%,实现归母净利润 0.59亿元,同比增长8.66%;实现啤酒销量118万千升,同比增长3.31%,因此公司2019年第一季度啤酒吨价呈上升趋势。民生证券认为,2019年第一季度啤酒吨价上升主要归功于公司切实贯彻“1+3”品牌战略,聚焦中档产品(7-9 元价格带)。(新浪财经上市公司研究员/段倩男)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)