相关报道:

百威亚太的港股IPO成为近期来资本市场上最为关注的事件,不仅仅是因为最高764.47亿港元的募资额,更有可能刷新全球食品行业有史以来IPO的募资纪录,是港交所今年为止最大的项目。

招股书资料显示,百威亚太主要包含亚太地区东部(主要包含澳洲、日本和韩国)和亚太地区西部(主要包含中国、印度、越南等国),拥有百威、科罗娜、福佳、凯狮、哈尔滨啤酒等等。

数据咨询公司GlobalData资料显示,2018年,百威亚太在中国市场的啤酒销售额排名第一,啤酒销售额及啤酒销量在高端及超高端类别合计排名第一;在澳大利亚、韩国,啤酒销售额及啤酒销量排名第一;在印度,啤酒销售额及啤酒销量排名前三,在高端及超高端类别合计排名第一;在越南,啤酒销售额及啤酒销量在高端及超高端类别合计排名前三。

百威亚太的财务关:26.34亿美元债务和131.87亿美元商誉压顶

对于百威亚太的上市,外界解读为替母公司还债,虽然这种说法没有得到官方回应,但是百威亚太自身的财务状况亦不容乐观。

招股书资料显示截止到2019年5月31日,百威亚太的债务总额为26.34亿美元,约合人民币200亿港元,其中一年内即将到期的债务为2.23亿美元,面对巨额的债务压力。

截止到2019年5月31日,百威亚太账面上现金及现金等价物总额为16.76亿美元,虽然能够负担起短期的债务,但是远远无法偿还全部账目。况且从财务报表资料来看百威亚太的经营性活动产生的现金流断崖下跌,从2018年Q1的3.75亿美元下滑到2019年Q1的0.9亿美元,情况相当不乐观。

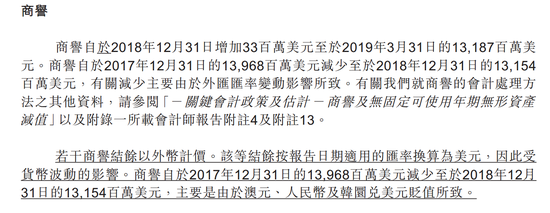

相比于债务压力,百亿商誉才是百威亚太的隐形地雷。由于百威亚太的发展策略一直是买买买,不断并购本地啤酒商,所以形成了高达百亿美元的商誉。招股书最新的资料显示,百威亚太截止到2019年3月31日的商誉为131.87亿美元,相比于2018年末的131.54亿美元有所增加。

如果说2018年以前百威亚太的业绩一直保持稳中增长的情况,那么从2019年开始,其啤酒业务就开始显露出疲软的态势。

招股书资料显示,2019年Q1实现收入19.93亿美元,相比较于2018年Q1的20.32亿美元下降约2%,百威亚太对此解释称是由于汇率变动所引起的收入变化。

这是理由之一,但不是理由的全部,因为从销量上来说,百威亚太2019年Q1的销量出现下降,招股书资料显示Q1销量为23.97亿公升,相比较于2018年的24.3亿公升有所下降。

百威中国遇困:2019年Q1销量减少、裁员、酿酒厂关厂

这次百威把亚太业务分拆赴港上市,体现了百威集团对大中国业务的重视性,但是如此重要的业务板块,在2019年依然面临着巨大的挑战。

从业务收入结构上来看,虽然将中国归入了亚太地区西区,没有单列出来明确中国经营数据,但是百威亚太在招股书资料中明确表示在中国2018年第一季至2019年第一季的销量减少1.1%。公司称主要由于本年度农历新年较去年提早来临,导致销量由2019年第一季相较2018年第四季的变动。

这是部分原因之一,还有其他的原因可以明显看到百威亚太在中国地区的一些收缩表现。

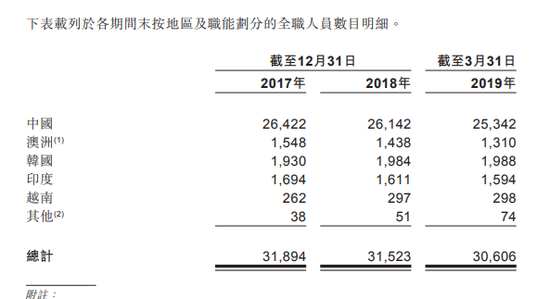

首要的是员工数量。在2019年短短3个月时间,百威亚太进行了人员的小幅度优化。招股书资料显示截止2019年3月31日的全职员工总数为3.06万人,相比于2018年末的3.15万人下降约3%。

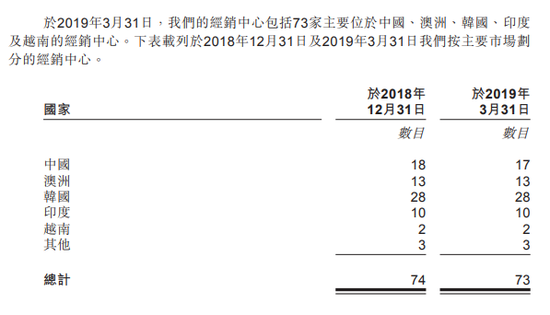

其中中国地区成为裁员最多的地区。全职人员数量从2018年末的2.61万人下降至一季度末的2.53万人,裁剪了800多人。相应的百威亚太的经销中心数量开始减少,截止2019年一季度减少至73个,其中唯一一个减少的经销中心就在中国地区,使得中国地区经销中心的数量从18个减少至17个。

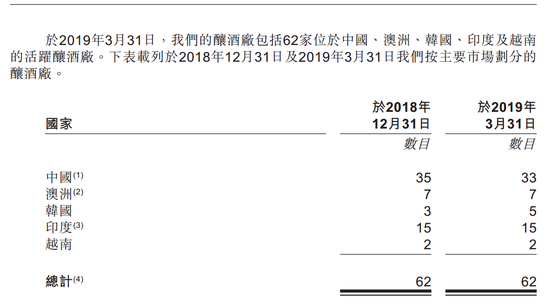

不仅是经销中心的减少,在酿酒厂数量上,百威亚太也明显减少。招股书资料显示截止到2019年一季度末在中国的酿酒厂数量为33个,相比于2018年末的35个减少了2个,而这减少的两个份额正好增加在韩国,使得韩国酿酒厂的数量从3个增长至5个。

中国之外,百威亚太同样不顺

在中国地区遇到的销量疲软、裁员等纷争,百威亚太在其他地区同样遇到了。

以亚太地区东部(主要包含澳洲、日本和韩国)的销量为例,2019年Q1的销量为5.09亿公升,相比较于2018年Q1的5.13亿公升略有下降;而澳洲的全职员工人数从2018年末的1438人下降到2019年3月末的1310人。

除了这些共性问题,百威亚太在非中国地区还面临着2起诉讼,并且都发生在印度,一起是印度竞争委员会发起的调查;另一起是税务调查。

印度竞争委员会发起的调查涉及百威亚太收购的SAB India Limited(现称 AB InBev India Limited),针对SABI及其他酿造商展开与印度市场的传统定价行为有关的调查。百威亚太承认对SABI的内部控制、对竞争 法律的认识及就有关事宜的培训不足所致,其已经注意到有关情况后已采取纠正措施。

根据印度法律,印度竞争委员会可能对百威亚太施加的最高潜在罚款为过去三个财政年度相关平均营业额(即涉事产品应占的营业额)的10%或违规持续之各年所得相关利润的三倍(以较高者为准)。

另一起由印度税务部门进行的调查,针对的是SAB遗留收购事项涉嫌税务责任提出的征税通知。2006年SAB收购Foster的印度业务及Foster的若干商标及其他知识产权,于2011 年,印度税务机关就该交易的涉嫌的资本得益税务责任发出征税通知。

百威亚太正以多项理由对征税要求提出质疑。潜在责任为5500万美元,已在百威亚太集团财务报表中计提全数拨备。(文/公司观察 凌先静)

责任编辑:凌先静

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)